WOHN-INVESTMENTMARKT DEUTSCHLAND

WOHN-INVESTMENTS SEHR GEFRAGT

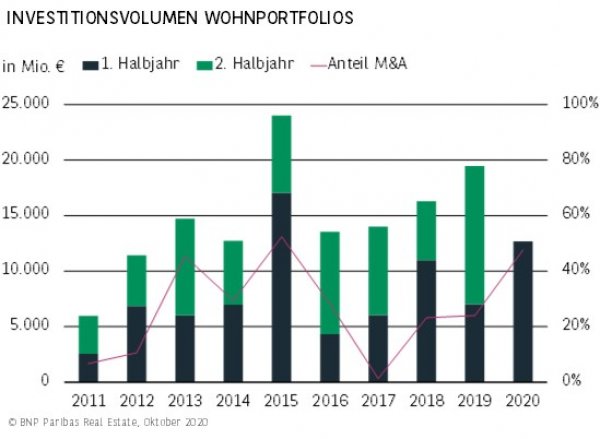

- Der Investmentumsatz mit größeren Wohnungsbeständen (ab 30 WE) beläuft sich im 1. Halbjahr insgesamt auf knapp 12,7 Mrd. € und hat gegenüber H1 2019 um über 80 % zugelegt. Knapp 48 % des Umsatzes, und damit deutlich mehr als im Schnitt (27 %), entfallen auf M & A-Transaktionen.

- Nach einem starken Q1 mit über 9,3 Mrd. € Umsatz, wozu wesentlich die Übernahme von Adler Real Estate durch Ado Properties beitrug (auf sie entfällt knapp die Hälfte), führte der Lockdown zu einer Verunsicherung. In Q2 wurden nichtsdestotrotz knapp 3,35 Mrd. € umgesetzt. Im langjährigen Vergleich ist dies immer noch ein positives Ergebnis, in dem das wieder steigende Vertrauen zum Ausdruck kommt.

PROJEKTENTWICKLUNGEN GESUCHT

- Durch die Adler-Übernahme steuern Bestandsportfolios mit 64 % mit Abstand am meisten zum Gesamtumsatz bei.

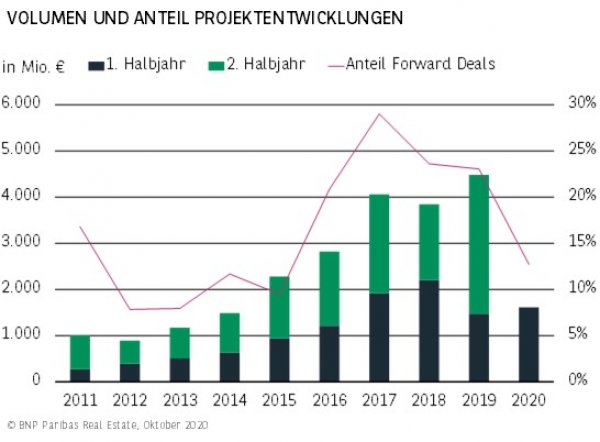

- Demgegenüber fällt der Anteil von Projektentwicklungen mit knapp 13 % spürbar niedriger aus als in den Vorjahren. Dies ist aber nicht auf ein geringeres Investoreninteresse zurückzuführen, sondern der sich weiter verknappenden Grundstückssituation in den großen deutschen Städten geschuldet.

- Absolut betrachtet wurde mit gut 1,6 Mrd. € ähnlich viel in Forward Deals investiert wie im Schnitt der letzten 5 Jahre.

VIEL BEWEGUNG IN ALLEN MARKTSEGMENTEN

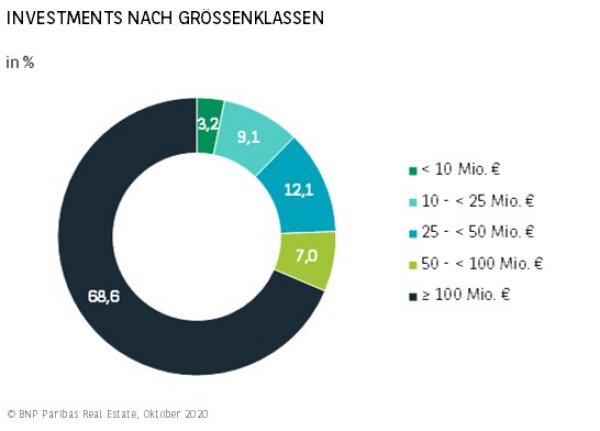

- Zwar wird die Größenstruktur stark durch die Übernahme von Adler beeinflusst, jedoch war auch insgesamt am Markt eine sehr hohe Dynamik zu beobachten. So konnten neben der Großübernahme noch 13 weitere Transaktionen im Segment über 100 Mio. € registriert werden.

- Auch wenn zwei Drittel des Umsatzes auf den dreistelligen Millionenbereich entfallen, war nichtsdestotrotz aber auch das kleinteilige bzw. mittelgroße Marktsegment so aktiv wie selten zuvor. So wurden mit Deals bis 100 Mio. € knapp 4 Mrd. € umgesetzt und damit fast 50 % mehr als im Vorjahreszeitraum.

- Auch die Zahl der registrierten Transaktionen in diesen Größenklassen hat sich gegenüber 2019 von etwas mehr als 110 auf aktuell über 200 gesteigert.

A-STÄDTE WEITER IM FOKUS

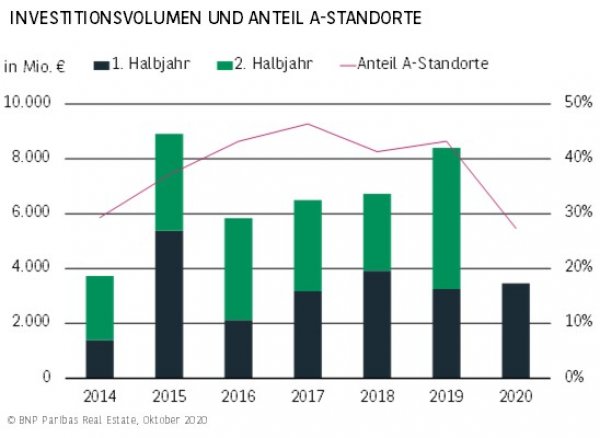

- Die A-Standorte stellen traditionell das wichtigste Investitionsziel für Residential Investments dar. Unangefochtene Nummer eins ist Berlin. In der Regel entfallen zwischen 50 und knapp 70 % des Umsatzes der A-Standorte auf die Bundeshauptstadt.

- Auch im ersten Halbjahr 2020 konnte Berlin den Spitzenplatz behaupten. Mit einem Umsatz von gut 1,4 Mrd. € trägt die Hauptstadt rund 41 % zum Ergebnis der Metropolen bei. Damit fällt der Anteil etwas geringer aus als im langjährigen Schnitt, wofür vor allem einige während des Lockdowns kurzfristig „on hold“ gesetzte Transaktionen verantwortlich sind.

- Auf den weiteren Podiumsplätzen folgen Hamburg mit 655 Mio. € und Düsseldorf mit 430 Mio. €. Beide Städte übertreffen den fünfjährigen Schnitt damit deutlich und zwar um 26 % (Hamburg) und 39 % (Düsseldorf).

- München kann den langjährigen Durchschnitt mit aktuell 406 Mio. € sogar um über 130 % toppen und verzeichnet damit eine sehr positive Entwicklung, genauso wie Frankfurt, wo 389 Mio. € einem Anstieg von 48 % entsprechen.

- Mit insgesamt gut 23 % wird in den A-Standorten wesentlich mehr in Forward Deals investiert als im bundesweiten Schnitt (13 %). Die aktuell registrierten 791 Mio. € liegen allerdings gut 8 % unter dem Fünf-Jahres-Schnitt.

- Der Anteil der A-Standorte am bundesweiten Umsatz, der sich im Schnitt bei rund 40 % bewegt, fällt in H1 mit 27 % unterproportional aus. Betrachtet man allerdings das absolute Volumen, das sich auf knapp 3,5 Mrd. € beläuft, bewegt es sich in der gleichen Größenordnung wie in den vorangegangenen Jahren.

- Berücksichtigt man, dass sich gerade einige große Deals während des Lockdowns verschoben haben, ist dies ein bemerkenswertes Ergebnis, das unterstreicht, wie groß das Vertrauen der Investoren in die großen deutschen Standorte ist.

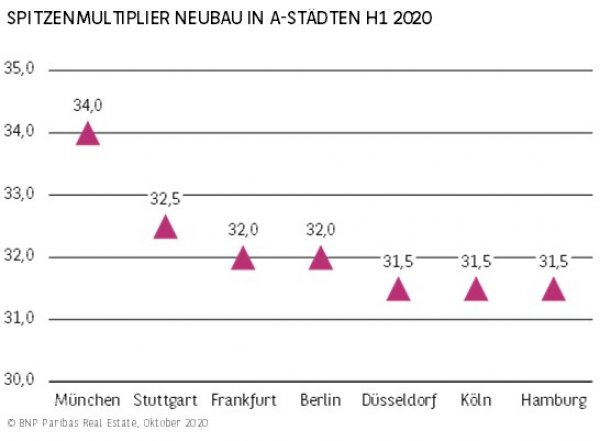

MÜNCHEN AM TEUERSTEN, BERLIN HOLT AUF

- Die starke Nachfrage hat auch bei Mehrfamilienhäusern zu spürbaren Preisanstiegen geführt. Die Spitzen-Multiplier für Neubauobjekte, die auf Marktniveau vermietet sind, haben in den letzten sechs Jahren in den A-Städten im Schnitt um über 6 Faktoren angezogen. In Berlin belief sich der Zuwachs seit 2014 sogar auf mehr als 8 Faktoren.

- Am teuersten ist München, wo für Neubauobjekte im Premiumsegment das 34-Fache anzusetzen ist. Mit einem respektablen Abstand liegt Stuttgart auf Platz zwei mit einem Spitzen-Multiplier von 32,5. Die übrigen Top-Standorte folgen nur knapp dahinter auf den weiteren Plätzen. Die stärkste Dynamik weist Berlin auf, sodass vieles dafür spricht, dass die Hauptstadt in absehbarer Zeit souverän und unangefochten Position drei hinter den beiden süddeutschen Metropolen einnehmen wird.

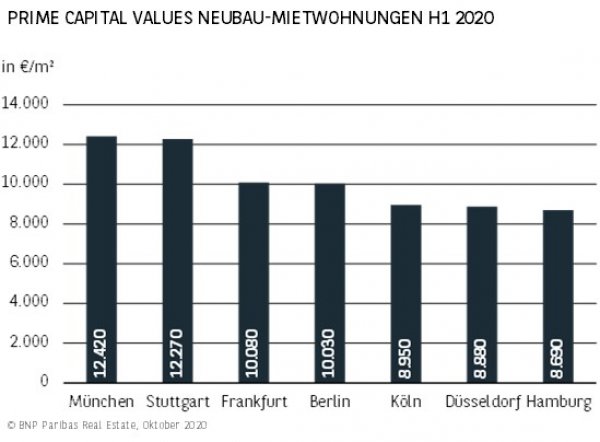

FRANKFURT UND BERLIN KNACKEN DIE 10.000er-MARKE

- Das Zusammenspiel von steigenden Mieten und Kaufpreisen spiegelt sich auch in der Entwicklung der Capital Values wider, die in den letzten Jahren kräftig angezogen haben. Erwartungsgemäß führt auch bei diesem Indikator die bayerische Landeshauptstadt mit 12.420 €/m² die Rangliste an. Nur knapp geschlagen folgt Stuttgart mit 12.270 €/m² auf Platz zwei. Einen Wert im fünfstelligen Bereich verzeichnen außerdem noch Frankfurt (10.080 €/m²) und Berlin mit 10.030 €/m².

- Bei den Zuwächsen seit 2014 liegt die Hauptstadt mit 124 % unangefochten auf Rang 1. Mehr als verdoppelt haben sich die Capital Values darüber hinaus aber auch in Köln (+ 114 %) und Stuttgart (+108 %). Am geringsten fiel der Anstieg dagegen aufgrund des bereits 2014 sehr hohen Ausgangswerts in München aus (+39 %).

PERSPEKTIVEN

Die Ergebnisse zeigen, dass der Nachfrageüberhang weiter Bestand hat und Wohnimmobilien stark im Blickpunkt der Investoren stehen. Entscheidend hierfür ist, dass die Cashflows sehr stabil und das Risiko größerer Mietausfälle geringer ist als bei gewerblichen Immobilien.

Deshalb ist es nicht verwunderlich, dass die Kaufpreise sich trotz Corona-Pandemie und vereinzelter regulatorischer Restriktionen des Gesetzgebers stabil zeigen. An dieser Situation wird sich mittelfristig nichts ändern.

Für das Gesamtjahr ist ein Investmentumsatz von über 20 Mrd. € durchaus realistisch.

Dieser Report ist einschließlich aller Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir als zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder

Grundlage für Investitions- oder Ver-/Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: Oktober 2020