Dashboards von BNPPRE

Die BNPPRE-Dashboards bieten vielfältige Möglichkeiten, die Immobilienmärkte digital und interaktiv abzubilden. Ob am Schreibtisch oder von unterwegs - mit dem responsiven Layout kann das Marktgeschehen unterschiedlicher Assetklassen auf dem Smartphone oder Tablet sowie über den PC oder Laptop analysiert und diskutiert werden. Die integrierte Filterfunktion trägt dazu bei, dass große Datenmengen auf einen Blick dargestellt und verglichen werden können. Anstatt eine Vielzahl einzelner Dateien öffnen oder gar mit sich „herumtragen“ zu müssen, führt der schnellste Weg zur nächsten digitalen Markt- oder Standortübersicht über nur einen einzigen Maus- bzw. Finger-Klick.

Scrollen Sie sich hier durch die einzelnen BNPPRE-Dashboards:

Kennzahlen zum Büromarkt

Büromarkt Q2 2026

Für Deutschlands wichtigste Bürohochburgen Berlin, Düsseldorf, Essen, Frankfurt, Hamburg, Köln, Leipzig und München wird zum Halbjahr ein Flächenumsatz von 1,3 Mio. m² registriert. Damit bewegt sich der Markt insgesamt seitwärts. Angesichts der unverändert schwachen konjunkturellen Dynamik und der seit dem Ausbruch des Irankriegs zusätzlich belastenden Rahmenbedingungen ist das Erreichen des Vorjahresniveaus als Erfolg zu werten. Die Ausdifferenzierung der Büromärkte mit klarem Nachfragefokus auf Premium- oder zumindest moderne Flächen in sehr gut angebundenen Lagen schreitet derweil voran. Bei der Betrachtung einzelner Standorte beweisen viele Märkte ihre Resilienz und verbuchen eine intakte Grunddynamik. Getragen von bedeutenden Großabschlüssen ist der Flächenumsatz in Berlin, Düsseldorf, Frankfurt und München jüngst sogar gestiegen. Mehr Mut, Planungssicherheit und Deregulierung dürfte der deutschen Wirtschaft zum Jahresende hin wieder etwas Rückenwind verleihen, mit dann auch positivem Einfluss auf die Büroflächenumsätze. Für das Gesamtjahr ist ein Ergebnis leicht über Vorjahresniveau somit durchaus realistisch.

Kennzahlen zum Investmentmarkt

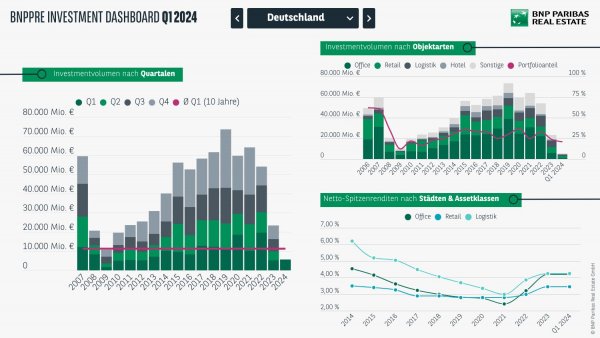

Gewerblicher Investmentmarkt Q2 2026

Für den deutschen Gewerbeimmobilienmarkt wird mit insgesamt rund 12,3 Mrd. € im ersten Halbjahr 2026 ein Umsatzplus von 8 % registriert. Angesichts der mehr als 700 Transaktionen war es das von der Abschlussdynamik her stärkste erste Halbjahr seit 2022. Auf ein belebtes Jahresauftaktquartal, in dem rund 6,9 Mrd. € platziert wurden, folgte ein in den Investmentaktivitäten deutlich gedrosseltes zweites Quartal (5,4 Mrd. €). Refinanzierungsthemen, defensivere Nutzermarktannahmen und höhere Risikoaufschläge haben Verhandlungen in einigen Assetklassen noch einmal neu ausgerichtet. Das hat Tempo gekostet, war aber letztlich notwendig. Denn der Markt kommt nicht allein durch die Hoffnung auf niedrigere Zinsen zurück, sondern durch Preise, die Finanzierung, Mietperspektive und Objektkomplexität realistisch abbilden. In den kommenden Monaten dürfte sich das Investmentmarktumfeld allerdings sukzessive aufhellen. Zwar werden geopolitische Unsicherheiten ein übergeordnetes Thema bleiben und die Wirtschaftsdynamik dürfte vorerst weiter enttäuschen, aber der Korridor nach vorn ist für die Marktteilnehmer sowohl hinsichtlich der Entwicklung auf den Kapitalmärkten wie auch der Realwirtschaft inzwischen enger gefasst und kalkulierbarer geworden.

Kennzahlen zum Green Building Markt

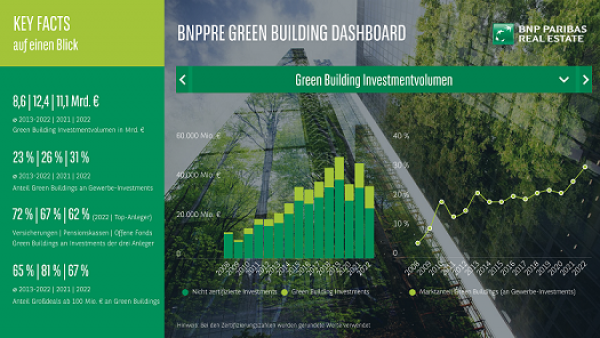

Der Anteil zertifizierter Green Buildings am gewerblichen Immobilieninvestmentvolumen (ohne Berücksichtigung von Portfolios) verharrt auch in einem herausfordernden Marktumfeld auf einem sehr hohen Niveau. Nach einem Top-Wert von knapp 31 % im Jahr 2022 wurden 2023 rund 27 % erreicht. Es ist das zweithöchste Ergebnis der letzten 10 Jahre und bestätigt die Bedeutung, die Green Investments haben. Während von der EU-Taxonomie & Co. ursprünglich im Wesentlichen die Unternehmen der Immobilienbranche betroffen waren, die Fonds am Kapitalmarkt platzieren wollten, betrifft es nun immer mehr Marktteilnehmer. Dementsprechend gewinnen Nachhaltigkeitsregularien in der Breite auf Investoren bzw. Käuferseite weiter an Bedeutung, während gleichzeitig mittlerweile auch Immobiliennutzer (Mieter und Pächter) Taxonomie-Kriterien in ihrer Unternehmenslenkung berücksichtigen müssen. Vor diesem Hintergrund wird aktives Handeln auch für das Jahr 2024 das Gebot der Stunde bleiben.

Kennzahlen zum Logistikmarkt

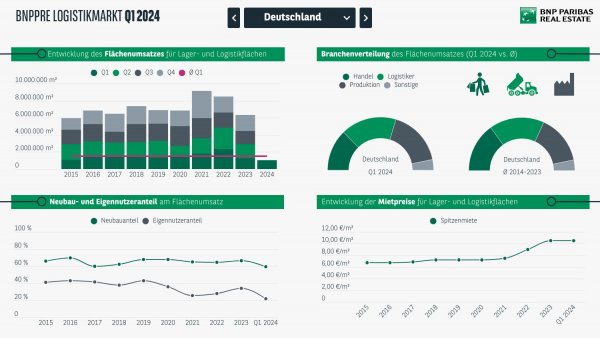

Logistikmarkt Q2 2026

Der bundesweite Lager- und Logistikflächenmarkt setzt seinen beeindruckenden Wachstumskurs fort und schließt das 1. Halbjahr mit einem Flächenumsatz von gut 3,3 Mio. m² ab. Dieses Ergebnis liegt rund 23 % über dem Vorjahr und auch leicht über dem zehnjährigen Durchschnitt (+4 %). Das 2. Quartal kann dabei noch einmal um knapp 16 % gegenüber den ersten drei Monaten des Jahres zulegen. Angesichts der wirtschaftlichen und geopolitischen Rahmenbedingungen, die insbesondere durch den Iran-Krieg und den Konflikt um die Straße von Hormus weiter belastet wurden, ist dieses Resultat umso bemerkenswerter. Insgesamt ist eine rege Marktaktivität mit einer hohen Vertragsanzahl zu verzeichnen, wobei wesentlich mehr Großabschlüsse ab 20.000 m² getätigt wurden als in den Vorjahren. Die mit Abstand größte Nachfragegruppe bleiben Logistikdienstleister, die auf einen Marktanteil von 44 % kommen und zahlreiche großflächige Abschlüsse verbuchen. Der seit einiger Zeit anhaltende Trend, dass Unternehmen aus dem E-Commerce-Bereich verstärkt Logistikdienstleister mit der Abwicklung ihres Geschäfts beauftragen, setzt sich fort. Dies gilt vor allem für Unternehmen aus dem asiatischen Raum und dabei insbesondere aus China, aber auch für andere wieder stärker expandierende Online-Händler wie Amazon. Während der Flächenumsatz in den Top-Logistikmärkten (Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, Leipzig und München) um 6 % auf 1,0 Mio. m² sinkt, steigt das Ergebnis außerhalb der großen Logistik-Hubs um 42 % auf 2,3 Mio. m².

Kennzahlen zum Retailmarkt

Retailmarkt Q2 2026

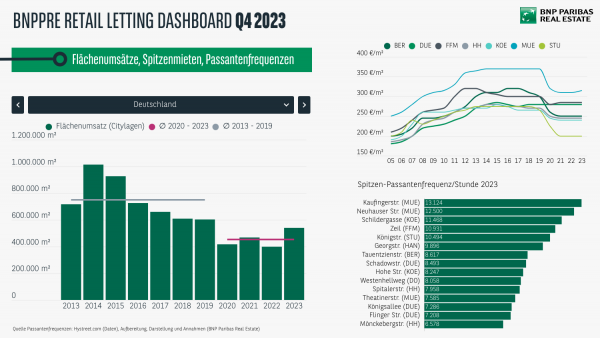

In der ersten Jahreshälfte 2026 konnte der Retail-Markt seine derzeit sehr guten Nachfrageimpulse erneut bestätigen und mit rund 238.000 m² wieder einmal einen hohen Flächenumsatz verbuchen. Auch wenn das bemerkenswerte Resultat aus dem Vorjahreszeitraum hierbei nicht ganz erreicht wurde (1. Halbjahr 2025: 251.000 m²; -5 %), verzeichnete die Einzelhandelssparte beim Vermietungsvolumen in Innenstadtlagen eine überdurchschnittliche Halbjahresbilanz (Durchschnitt seit 2020: gut 228.000 m²). Entscheidend am starken Vorjahresergebnis beteiligt waren in erster Linie Kaufhausnachvermietungen, die alleine in den beiden ersten Quartalen 2025 ein Volumen von fast 44.000 m² (anteilig 17 %) generieren konnten. Aber auch im bisherigen Jahresverlauf wurden bereits rund 26.000 m² (anteilig 11 %) in ehemaligen Galeria- und Modekaufhäusern umgesetzt, was die unverändert hohe Dynamik in diesem Segment unterstreicht. Auch internationale Retailer sorgen derzeit für wichtige Impulse auf dem deutschen Einzelhandelsmarkt: So wurden seit Jahresbeginn fast 15 Markteintritte registriert und damit bereits mehr als im Gesamtjahr 2025. Dazu gehörten unter anderem die amerikanischen Anbieter für Activewear Alo Yoga (Münzstraße in Berlin) sowie für Outdoor-Ausstattung Yeti (Georg-Kronawitter-Platz in München). Insgesamt bilden Brands aus den USA mit einem Anteil von 12 % der Abschlüsse hinter den dänischen Marken (anteilig 17 %) und knapp vor den asiatischen Akteuren (anteilig 10 %) die zweitaktivste Herkunftsregion unter den internationalen Labels.

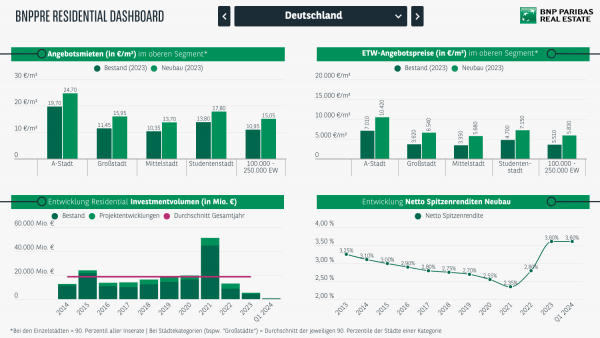

Kennzahlen zum Wohnmarkt

Residential Dashboard Q2 2026

Der deutsche Wohn-Investmentmarkt blickt auf eine insgesamt solide erste Jahreshälfte 2026 zurück. In den ersten sechs Monaten wurden rund 4,4 Mrd. € in Wohnungsportfolios ab 30 Einheiten investiert. Damit liegt das Ergebnis nur leicht unter dem Vorjahresniveau (‑3 %). Gleichzeitig ist die Struktur des Marktes jedoch deutlich breiter geworden: Während das Vorjahr von wenigen großvolumigen Portfoliotransaktionen geprägt war, ist die Zahl der Abschlüsse im laufenden Jahr gestiegen. Das Marktumfeld bleibt trotz konjunktureller Schwäche und geopolitischer Unsicherheiten grundsätzlich unterstützend. Auf der Nachfrageseite treffen eine anhaltend hohe Wohnraumnachfrage und ein begrenztes Neubauvolumen aufeinander, wodurch sich die Angebotsengpässe insbesondere in den Top-Standorten weiter verschärfen. Die daraus resultierende Mietpreisdynamik stärkt die Attraktivität der Assetklasse und unterstreicht die Rolle von Wohnimmobilien als resilienten Anlagehafen in einem volatilen Umfeld.

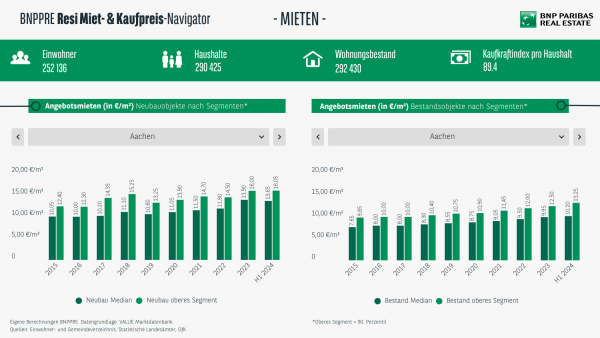

Residential Miet- und Kaufpreis-Navigator

Die Wohnungsmärkte der beliebtesten Metropolen in Deutschland sind seit Jahren von steigenden Miet- und Kaufpreisen bestimmt. Wie aber sieht die Situation im restlichen Land aus? BNPPRE ist dieser Frage nachgegangen und hat alle 108 kreisfreien Städte in Deutschland analysiert. Mit dem halbjährlich aktualisierten BNPPRE Residential-Navigator können Sie durch die zahlreichen Wohnungsmärkte navigieren und die Miet- und Kaufpreisentwicklung (für Eigentumswohnungen) im Neubau- und Bestandssegment sowie weitere Kennzahlen im Blick behalten.

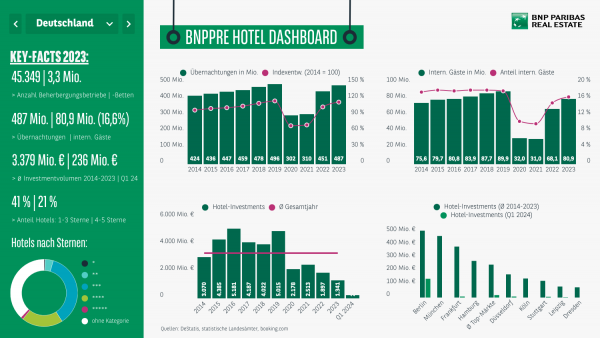

Kennzahlen zum Hotelmarkt

Hotel Dashboard Q4 2025:

Der Hotel-Investmentmarkt hat im Jahr 2025 die Gunst der Stunde für sich genutzt und kann im Assetklassenvergleich den höchsten Umsatzanstieg gegenüber 2024 vermelden: Hierbei fiel die Gesamtbilanz im 12-Monatsvergleich mit über 1,8 Mrd. € beachtliche 29 % höher aus. Erfreulich ist zudem, dass mit dem erzielten Volumen wieder in etwa das Niveau aus dem Jahr 2022 erreicht wurde (knapp 1,9 Mrd. €), in dem sich die zinspolitischen Maßnahmen noch nicht in der Form im Investmentumsatz manifestiert hatten. Wie vielseitig sich das Marktgeschehen aktuell gestaltet, wird dadurch unterstrichen, dass sowohl die größeren als auch die kleineren Städtekategorien von der Marktbelebung profitieren konnten: So waren mit den Großtransaktionen wie u. a. dem Mandarin Oriental in München, dem Motel One Köln-Messe und dem Steigenberger Hotel am Kanzleramt in Berlin gleich mehrere Hotel-Transaktionen mit Signalwirkung in den Top-Märkten zu beobachten. Gleichzeitig entfielen aber auch rund zwei Drittel der registrierten Verkäufe im Einzeldeal-segment auf Städte abseits der A-Standorte, was die insgesamt breitgefächerten Nachfrageimpulse unterstreicht.

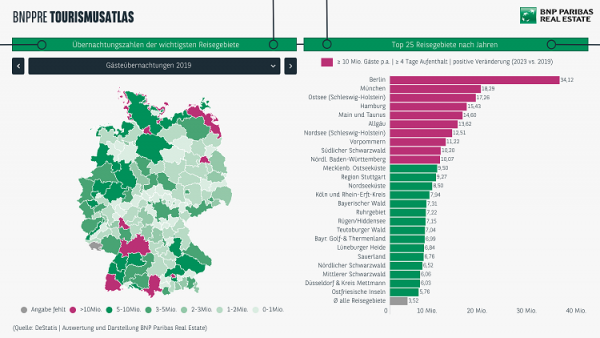

Der BNPPRE Tourismusatlas

Auf dem deutschen Hotelmarkt deuten nach den einschneidenden Corona-Jahren 2020 und 2021 alle wichtigen Performance-Kennzahlen auf eine nachhaltige Erholung des Tourismus in Deutschland hin. Bereits in den Jahren 2022 (+49 %) und 2023 (+61 %) waren wieder signifikante Steigerungen hinsichtlich der Übernachtungen von Gästen in Beherbergungsbetrieben zu erkennen. Im Gesamtjahr 2024 wurden rund 496 Mio. Gästeübernachtungen gezählt, was nicht nur den Vor-Corona Wert von 2019 übertrifft, sondern auch einem im Langzeitvergleich neuen Rekordwert entspricht. Hierin spiegeln sich die wiedererstarkten Nachfrageimpulse im Städte- und Geschäftstourismus sowie bei den Gästen aus dem Ausland wider. Im Vergleich zum Vorjahr stieg die Zahl der ausländischen Übernachtungen um gut 5 % (85 Mio. Gäste in 2024). Auch andere zentrale Kennzahlen wie Zimmerauslastung und Durchschnittspreise haben sich positiv entwickelt. Die Auslastungsquote lag 2024 inzwischen wieder auf einem hohen Niveau von knapp 67 % bundesweit. Die Top 5 der beliebtesten Reisegebiete 2024 sind Berlin (31 Mio. Gäste), München (20 Mio. Gäste), Ostsee (19 Mio. Gäste), Hamburg (16 Mio. Gäste) und die Main/Taunus Region mit 15 Mio. Gästen. Des Weiteren konnten zwischen Januar und Februar 2025 bereits 52 Mio. Übernachtungen registriert werden – ein starkes Signal für einen weiterhin positiven Trend im laufenden Jahr.

Einige Dashboards sind zwar nicht mehr auf dem aktuellsten Stand, bieten aber dennoch einen spannenden Einblick in die verschiedenen Märkte. Scrollen Sie sich hier durch unser Dashboard-Archiv:

KENNZAHLEN UND ANALYSEN

ZUM IMMOBILIENMARKT DEUTSCHLAND

Erfahren Sie mehr zur aktuellen Entwicklung auf dem Investment-, Büro-, Logistik-, Retail-, Hotel- und Wohnimmobilienmarkt, um Ihre Immobilien-Entscheidungen durch solide Marktinformationen zu stützen. Wir liefern Ihnen einen bundesweiten Überblick ebenso wie Details zu den Immobilienmärkten der größten deutschen Städte