WOHNUNGSMARKT ESSEN

MIETEN STEIGEN VERGLEICHBAR ZU DEN ÜBRIGEN B-STÄDTEN

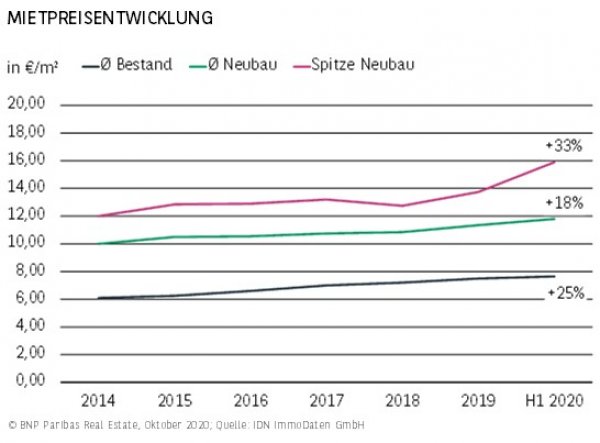

- In den meisten Marktsegmenten ist in Essen eine vergleichbare Mietpreisentwicklung zu beobachten wie in den übrigen in die Analyse einbezogenen B-Städten. Die Bestandsmieten haben im ersten Halbjahr 2020 allerdings nur noch um 2 % und damit unterdurchschnittlich zugelegt. Auch der absolute Wert der Angebotsmieten liegt mit 7,65 €/m² leicht unter Dortmund und deutlich niedriger als beispielsweise in Dresden.

- Etwas dynamischer verlief die Mietentwicklung im Neubaubereich, wo Essen etwas stärkere Anstiege als die übrigen B-Standorte vorweisen kann. Besonders deutlich wird die Dynamik bei Neubauwohnungen im Premiumsegment. So konnten die Spitzenmieten seit Anfang 2020 noch einmal um knapp 16 % auf jetzt 15,90 €/m² zulegen; mehr als doppelt so stark wie im Durchschnitt der B-Städte.

LEERSTANDSQUOTE IN LETZTEN JAHREN NAHEZU KONSTANT

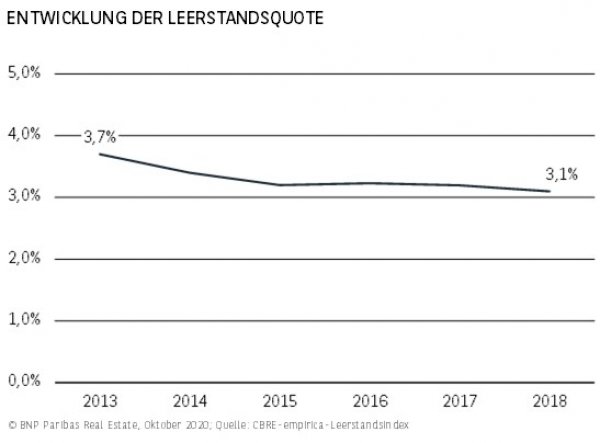

- Im Zeitraum von 2013 bis 2018 sank die Leerstandsquote in Essen von 3,7 % auf 3,1 %. Der Großteil des Angebotsrückgangs vollzog sich dabei in den beiden ersten Jahren, was nicht zuletzt auf die insgesamt niedrigen Baufertigstellungen zurückzuführen ist. Demgegenüber war bei der Rate in den letzten vier Jahren nur noch ein marginaler Rückgang um 0,1 Prozentpunkte zu beobachten.

- In Relation zu vergleichbaren Städten wie Dortmund, Dresden oder Leipzig liegt die Leerstandsquote aktuell auf dem höchsten Niveau. Damit erfüllt Essen auch als einzige Stadt die formellen Kriterien einer noch ausreichenden Fluktuationsreserve von rund 3 %. Auf die Qualität des vorhandenen Angebots lässt diese Kennziffer allerdings keine nachhaltigen Rückschlüsse zu.

NUR WENIG NEUBAU

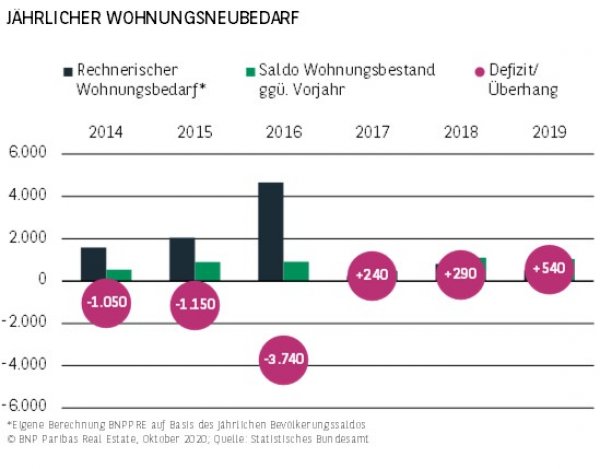

- In den vergangenen sechs Jahren schwankte die Bautätigkeit in Essen zwischen knapp 600 und gut 1.000 Wohneinheiten jährlich. Ein eindeutiger Trend, der als Ergebnis der Marktentwicklung zu interpretieren wäre, ist dabei nicht zu erkennen. Im Verhältnis zur Bevölkerung verfügt Essen damit über die geringste Bauaktivität, was sich in einem Bevölkerungswachstum von gut 13.000 Personen bei nur knapp 5.000 fertiggestellten Wohnungen seit 2014 widerspiegelt.

- Verantwortlich für diese Situation ist das nach wie vor vergleichsweise großzügige Angebot und eine Leerstandsquote, die nur leicht nachgegeben hat. Mit 3,1 % liegt sie in etwa auf dem Niveau der nötigen Fluktuationsreserve.

GERINGSTE BAUTÄTIGKEIT ALLER Betrachteten STÄDTE

- Essen verzeichnet die mit Abstand niedrigste Neubautätigkeit aller A- und B-Standorte. Mit Ausnahme des Jahres 2017, wo mit knapp 1.050 Neubaueinheiten die 1.000er-Marke knapp übertroffen wurde, lagen die jährlichen Fertigstellungen immer darunter. Insgesamt wurden in den sechs Jahren von 2014 bis 2019 nur 5.800 neue Wohnungen errichtet. Trotzdem wurde in den drei letzten Jahren ein Neubauüberschuss erzielt.

- Verantwortlich für diese Situation sind zwei Aspekte. Zum einen verfügt Essen mit einer Leerstandsquote von 3,1 % grundsätzlich über ein ausreichendes Wohnungsangebot, zum anderen fiel der Einwohneranstieg mit 2,3 % ebenfalls unterdurchschnittlich aus.

Moderates, aber gesundes Preiswachstum

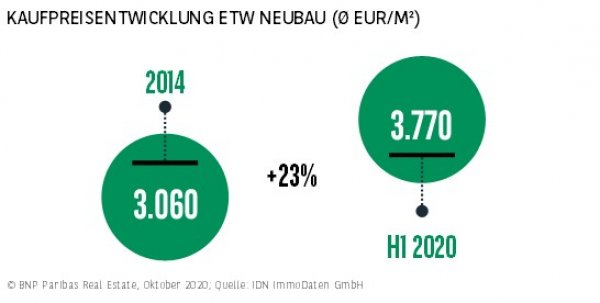

- Analog zur relativ konstanten Leerstandsquote, die noch oberhalb der benötigten Fluktuationsreserve liegt, weisen die Angebotskaufpreise für Neubauwohnungen mit einem Plus von 23 % ggü. 2014 ein nur moderates Wachstum auf, das zudem die Mietentwicklung um nur 5 Prozentpunkte übertrifft. Essen ist außerdem die einzige der hier betrachteten Städte, deren Angebotskaufpreis im Zuge der Corona-Krise sogar einen minimalen Rückgang von -2 % aufweist. Dies sind klare Argumente dafür, dass der Essener Wohnungsmarkt bislang noch einer gesunden Angebots-und-Nachfrage-Relation unterliegt.

MODERATES MARKTGESCHEHEN

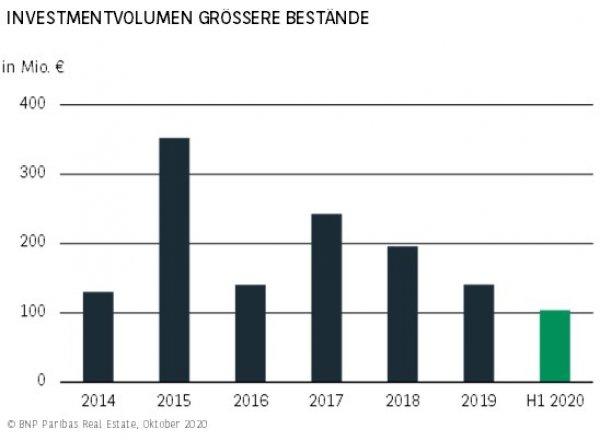

- Die Situation in Essen stellt sich sehr ähnlich dar wie in der zweiten Ruhrgebietsstadt Dortmund. Eine kaum angespannte Angebots-und-Nachfrage-Relation und ein nur moderates Bevölkerungswachstum limitieren die zukünftigen Wertsteigerungspotenziale. Die erfassten Transaktionsvolumina bewegen sich demzufolge in der Regel im niedrigen dreistelligen Millionenbereich pro Jahr.

- Im Zeitraum von 2014 bis Mitte 2020 wurden in Essen gut 1,3 Mrd. € in Wohnimmobilien (Transaktionen ab 30 WE) investiert. Der Umsatz liegt also auf einem vergleichbaren Niveau wie in Dortmund, gleichzeitig aber spürbar niedriger als in den dynamischen B-Städten Dresden und Leipzig.

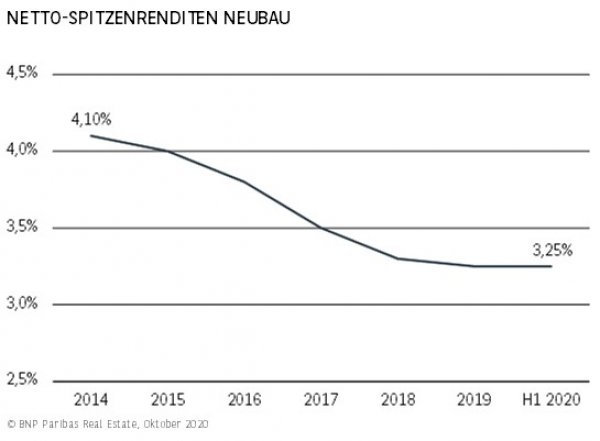

GERINGSTE YIELD COMPRESSION DER B-STÄDTE

- Im Vergleich zu den meisten anderen Standorten ist in Essen eine noch relativ ausgewogene Angebots-/Nachfrage-Relation zu verzeichnen, was auch durch eine Leerstandsquote von 3,1 % unterstrichen wird. Die Spielräume für weitere, deutliche Mietpreissteigerungen sind deshalb vermutlich geringer als in einigen Vergleichsstädten. Trotzdem waren auch in Essen spürbare Preiszuwächse bei Mehrfamilienhäusern zu beobachten.

- Die aktuelle Spitzenrendite für Neubauobjekte liegt bei 3,25 % und damit auf dem gleichen Niveau wie in Dresden. Dass der Rückgang mit lediglich 85 Basispunkten relativ gering ausfällt, liegt daran, dass Essen in der Vergangenheit bereits teurer war als andere B-Städte.

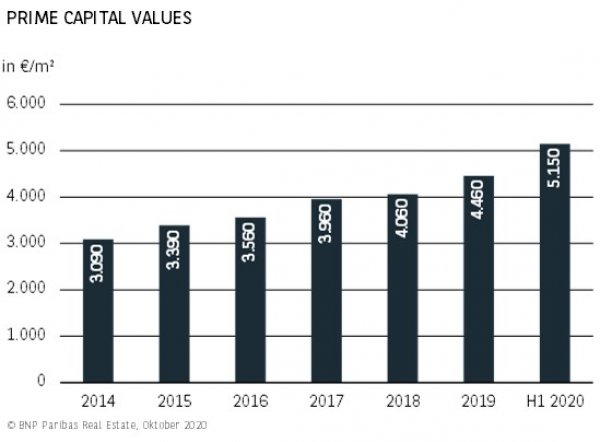

EINZIGER B-STANDORT ÜBER 5.000 €/M²

- Zwar weist Essen die ausgeglichenste Angebots-/Nachfrage-Relation auf und auch die Mietpreisentwicklung im Bestand fiel ziemlich moderat aus, im Neubausegment wurden aber überdurchschnittliche Steigerungen verzeichnet. Dies ist als Grund dafür zu sehen, dass die Capital Values im Spitzenbereich mit 5.150 €/m² höher ausfallen als an den übrigen B-Standorten.

- Insgesamt profitiert Essen von seiner Attraktivität innerhalb des Ruhrgebiets. Zwar bewegt sich der Zuwachs bei den Capital Values im Zeitraum seit 2014 mit 67 % etwa im Schnitt der Vergleichsstädte, in den letzten Jahren konnte Essen aber höhere Zuwächse verbuchen. Dies gilt insbesondere für das laufende Jahr mit +15,5 %.

PERSPEKTIVEN

Im Herzen des Ruhrgebiets gelegen, hat Essen den Wandel von einer klassischen Montanindustriestadt zu einem prosperierenden Dienstleistungszentrum vollzogen, das im Gegensatz zu vielen anderen altindustriellen Gegenden wieder ein Bevölkerungswachstum in der jüngeren Vergangenheit erreichen konnte.

Dass die Neubaumieten deutlich stärker steigen als die Mieten im Bestand, unterstreicht den hohen Bedarf an modernen Neubauwohnungen auf dem Markt. Hier ist sicherlich noch Luft nach oben, und die Spitzenmieten könnten zukünftig aller Voraussicht nach weiterhin steigen. Die bereits heute niedrige Leerstandsquote von 3,1 % sollte diese Entwicklung flankieren.

In den letzten drei Jahren lagen die Baufertigstellungen nur sehr geringfügig über dem rechnerischen Wohnungsbedarf. Gleichzeitig ist mit einer mindestens stabilen oder steigenden Nachfrage zu rechnen. Es ist dabei nicht auszuschließen, dass die benötigte Fluktuationsreserve von 3 % zeitnah unterschritten wird und sich die Preisentwicklung dadurch noch weiter dynamisiert.

Dieser Report ist einschließlich aller Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir als zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder

Grundlage für Investitions- oder Ver-/Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: Oktober 2020