WOHNUNGSMARKT KÖLN

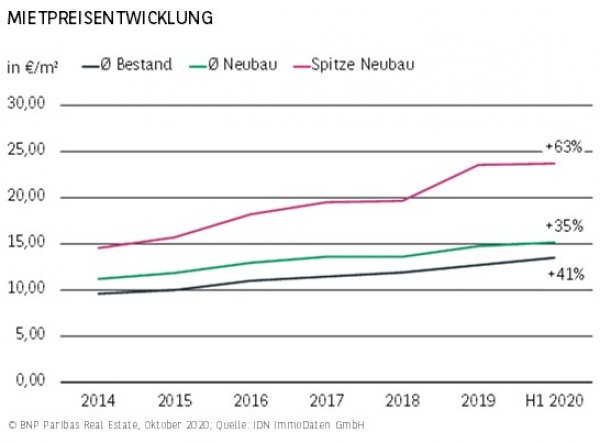

MIETENTWICKLUNG ÜBERWIEGEND IM SCHNITT DER A-STÄDTE

- In den meisten Marktsegmenten war in Köln seit 2014 eine Mietpreisentwicklung zu verzeichnen, die ziemlich genau dem Schnitt der A-Standorte entsprach. Dies gilt insbesondere für Bestandswohnungen, bei denen aktuell eine durchschnittliche Angebotsmiete von 13,50 €/m² aufgerufen wird. In den vergangen 6 Jahren beläuft sich der Anstieg demzufolge auf knapp 41 %, wovon gut 6 % auf das erste Halbjahr 2020 entfallen.

- Ähnlich stellt sich die Situation im Neubausegment dar, wo die Zunahme mit 35 % seit 2014 allerdings etwas geringer ausfällt. Deutlich dynamischer zeigt sich die Entwicklung demgegenüber im Spitzensegment der Neubauwohnungen, in dem Köln mit plus 63 % den dritten Platz unter den A-Städten belegt. Im ersten Halbjahr 2020 ist dieser Trend allerdings fast zum Stillstand gekommen.

RELATIV MODERATER LEERSTANDSABBAU

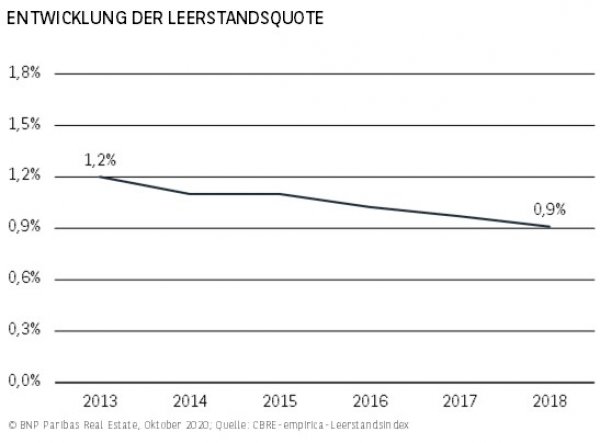

- Mit einer Leerstandsquote von 0,9 % hat auch Köln die 1 %-Marke mittlerweile nach unten durchbrochen. Im Vergleich zu den meisten übrigen A-Städten ist die Angebotssituation allerdings etwas weniger angespannt, was vor dem Hintergrund einer für funktionierende Märkte eigentlich üblichen Fluktuationsreserve von 3 % aber relativ zu sehen ist. Lediglich Düsseldorf weist eine höhere Leerstandsquote auf.

- Trotzdem scheinen viele Marktteilnehmer die Angebots-und-Nachfrage-Relation ebenfalls als noch nicht dramatisch anzusehen, da ansonsten deutlich anziehende Baufertigstellungen zu erwarten wären. Dies ist in Köln aber nicht der Fall. Im Gegenteil: Im bundesweiten Vergleich wird hier relativ wenig gebaut, und eine tendenzielle Zunahme ist in den letzten Jahren nicht zu erkennen.

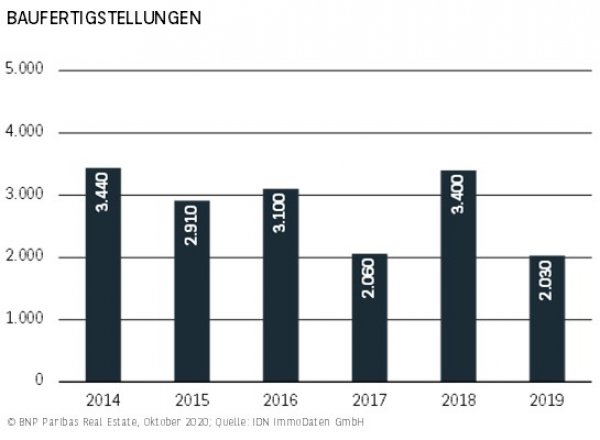

STABILE BAUTÄTIGKEIT AUF RELATIV NIEDRIGEM NIVEAU

- Die Zahl neuer Wohnungen liegt schon länger in einer Spanne von 2.000 und 3.500 Einheiten pro Jahr. In Relation zur Bevölkerung ist dies ein im bundesweiten Vergleich eher unterdurchschnittliches Neubauvolumen. Verantwortlich hierfür ist zum Teil auch die vergleichsweise moderate Leerstandsquote, die erst 2018 die 1 %-Marke unterschritten hat.

- In den 6 Jahren von 2014 bis 2019 wurden demzufolge knapp 17.000 neue Wohneinheiten fertiggestellt. Verglichen mit einem Bevölkerungszuwachs von über 51.000 Personen im gleichen Zeitraum ist dies bei Weitem nicht ausreichend. Köln scheint also noch von der höheren „Angebotsreserve“ aus der Vergangenheit zu profitieren.

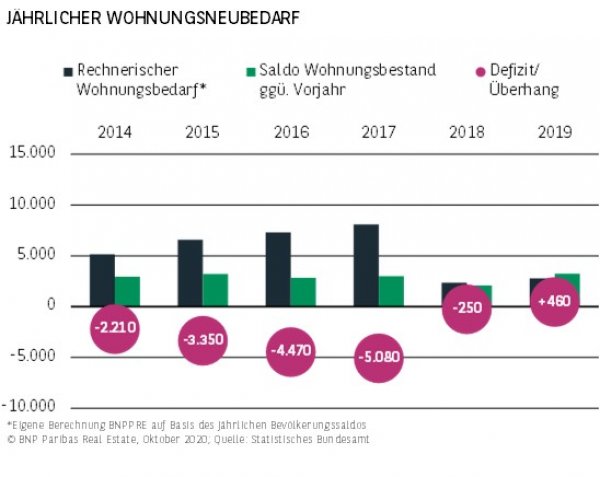

JAHRELANGES NEUBAUDEFIZIT – 2019 ERSTMALS ÜBERHANG

- Der rechnerische Fehlbedarf an Wohnungen fällt in Köln relativ hoch aus. Verantwortlich hierfür ist eine vergleichsweise geringe Neubautätigkeit, die trotz deutlich gestiegener Bevölkerungs- und Haushaltszahlen auch in den letzten Jahren nicht zugenommen hat. In der Konsequenz wurden im Zeitraum von 2014 bis 2019 rund 14.900 Wohnungen zu wenig errichtet, um den zusätzlich entstandenen Bedarf zu decken. Lediglich 2019 wurde ein positiver Saldo von gut 460 Einheiten erzielt.

- Sollte sich die skizzierte Tendenz fortsetzen, spricht vieles dafür, dass sich der Angebotsengpass in der Domstadt in den nächsten Jahren verschärfen und die Leerstandsquote weiter verringern könnte.

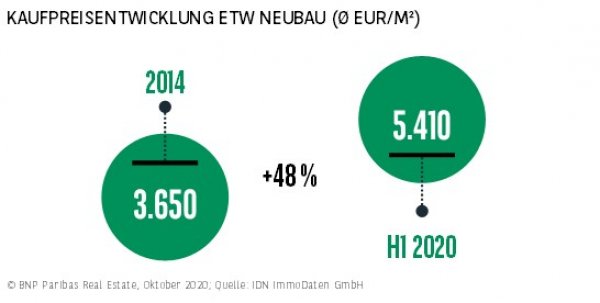

NEUBAUKAUFPREIS NOCH VERHÄLTNISMÄSSIG GÜNSTIG

- Der erhebliche Nachfragedruck hat die Preise für Neubaueigentumswohnungen in Köln seit 2014 um 48 % ansteigen lassen. Mit durchschnittlich 5.410 €/m² ist die Domstadt allerdings weiterhin mit deutlichem Abstand der günstigste A-Standort. So beträgt die Lücke zur nächst teureren Stadt Berlin 770 €/m². Im Vergleich zu 2014 ist die Spanne sogar noch deutlich gewachsen: Damals betrug der Gap nur etwa 70 €/m².

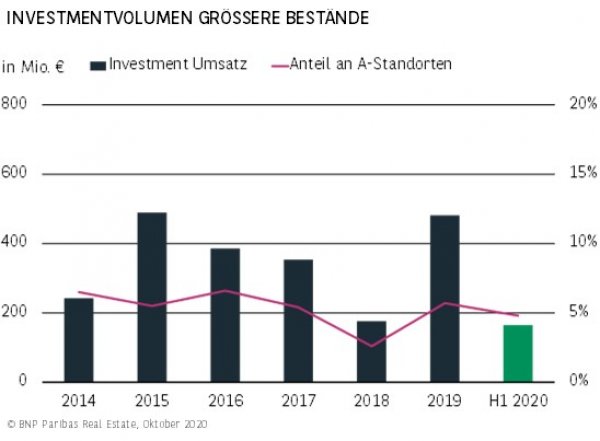

ÜBERSCHAUBARER INVESTMENTUMSATZ

- Unter den A-Standorten ist nur in Stuttgart ein geringerer Investmentumsatz zu beobachten. Im langjährigen Schnitt entfallen etwa 5 % des Transaktionsvolumens der großen Metropolen auf die Domstadt. Von 2014 bis Mitte 2020 wurde im Segment ab 30 WE ein Investmentumsatz von knapp 2,3 Mrd. € erfasst.

- Während in anderen Städten häufig einzelne Jahre aufgrund von besonders großen Transaktionen herausstechen, zeigt sich das Marktgeschehen in Köln ausgesprochen stabil. In allen Jahren seit 2014 wurden Ergebnisse zwischen knapp 200 Mio. € und 500 Mio. € registriert. In den ersten sechs Monaten des laufenden Jahres fiel der Umsatz mit 165 Mio. € vergleichsweise schwach aus.

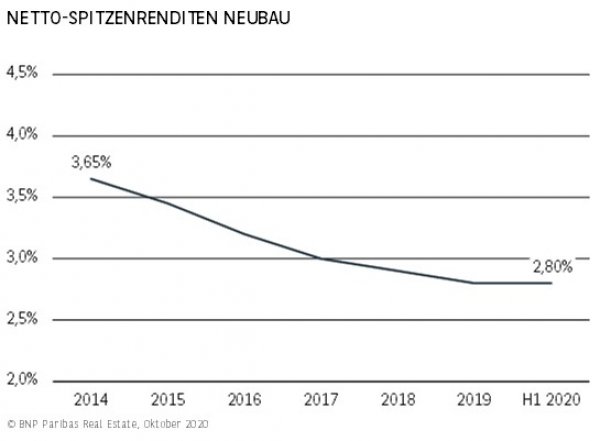

STÄRKSTER RENDITERÜCKGANG NACH BERLIN

- Auch wenn Köln nicht zu den teuersten Städten der A-Standorte gehört, ist die Preisentwicklung bei Mehrfamilienhäusern seit 2014 beeindruckend. Eine aktuelle Spitzenrendite von 2,80 % für Neubauobjekte entspricht einer Yield Compression von 85 Basispunkten. Nur in Berlin fiel diese im gleichen Zeitraum mit 100 Basispunkten noch höher aus.

- Vom Preisniveau her ist Köln gleichzusetzen mit Städten wie Hamburg oder Düsseldorf. Schaut man sich die aktuelle Preisentwicklung an, verläuft diese ähnlich wie in der Nachbarstadt Düsseldorf. Nachdem die Rendite die letzten Jahre kontinuierlich gesunken ist, hat sie sich im ersten Halbjahr 2020 vorläufig stabilisiert.

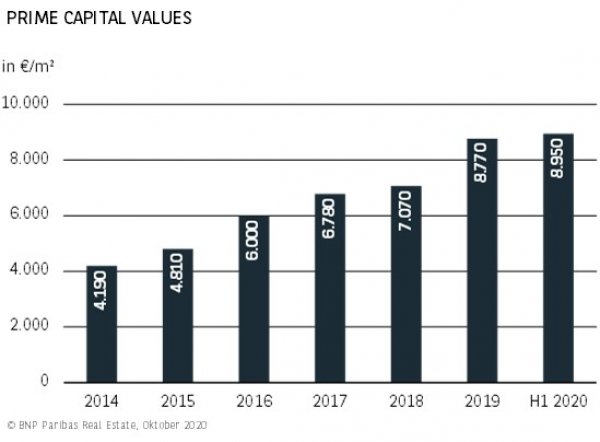

ZWEITSTÄRKSTER ANSTIEG UNTER DEN A-STANDORTEN

- Zusammen mit Düsseldorf und Hamburg gehört Köln zu den Metropolen, bei denen die Capital Values selbst im Premiumsegment noch im fünfstelligen Bereich liegen. Mit aktuell 8.950 €/m² hat die Domstadt allerdings gute Chancen, zumindest die 9.000er-Marke noch im laufenden Jahr 2020 zu überspringen.

- Betrachtet man die Entwicklung, so lässt sich festhalten, dass der Kölner Markt eine beeindruckende Performance an den Tag gelegt hat. Mit einer Steigerung von 114 % positioniert sich Köln auf Rang 2, nur geschlagen von der Hauptstadt. Gestartet mit dem niedrigsten Ausgangswert 2014 (4.190 €/m²), hat sich die Stadt mittlerweile auf Platz 5 der A-Standorte vorgearbeitet.

PERSPEKTIVEN

Der Kölner Wohnungsmarkt ist im Vergleich der übrigen A-Städte noch relativ günstig. Nichtsdestotrotz sind sowohl die Mieten als auch die Preise über die vergangenen Jahre konstant gestiegen, und ein Ende dieser Entwicklung ist noch längst nicht in Sicht.

Besonders das in Relation zur Einwohnerzahl niedrige Neubauvolumen gibt Grund zur Sorge. Köln entfaltet weiterhin eine starke Sogwirkung und wird aller Voraussicht nach auch in den kommen Jahren eine deutlich positive Haushaltsentwicklung aufweisen. Sollte die Baufertigstellungen auf dem aktuellen Niveau verbleiben, ist davon auszugehen, dass die Leerstandsquote mittelfristig noch weiter absinkt. Es ist daher nicht unwahrscheinlich, dass die Domstadt unter diesen Voraussetzungen in den kommenden Jahren eine deutliche Aufholbewegung gegenüber den übrigen A-Standorten vollziehen wird.

Dieser Report ist einschließlich aller Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir als zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder

Grundlage für Investitions- oder Ver-/Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: Oktober 2020