WOHNUNGSMARKT MÜNCHEN

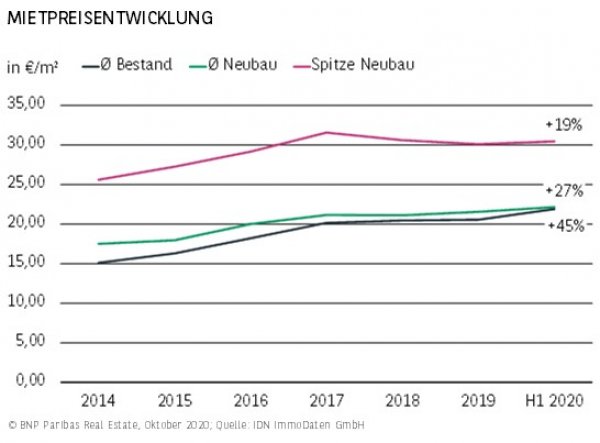

VERLANGSAMTER MIETPREISANSTIEG IM SPITZENSEGMENT

- In München steigen sowohl die Bestands- als auch die Neubaumieten, allerdings mit unterschiedlicher Dynamik. Das extrem geringe Angebot, das sich auch in der bundesweit niedrigsten Leerstandsquote ausdrückt, hat die Bestandsmieten seit 2014 um 45 % steigen lassen. Damit bewegt sich München leicht oberhalb des Durchschnitts in den A-Standorten und liegt mit einer Angebotsmiete von 21,90 €/m² unangefochten an der Spitze.

- Im Neubausegment sind dagegen zwar sehr hohe Mieten, aber unterdurchschnittliche Zuwächse zu beobachten, wofür das sehr hohe Ausgangsniveau verantwortlich ist. Dies zeigt sich vor allem im Spitzensegment, wo die Angebotsmieten zwar jenseits der 30,00-€/m²-Marke liegen, der Anstieg seit 2014 mit 19 % aber deutlich niedriger ausfällt als an allen übrigen A-Standorten.

LEERSTANDSQUOTE NAHE NULL

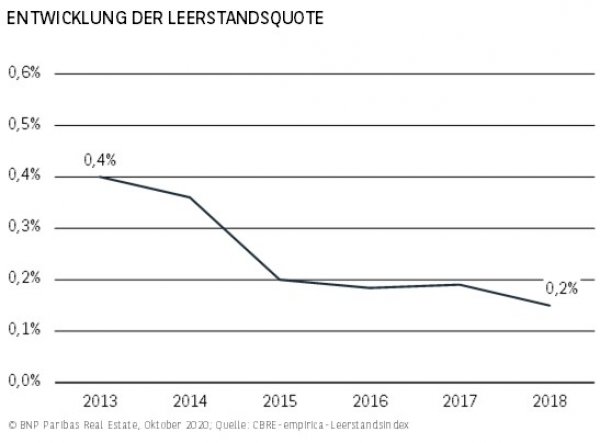

- Dass der Wohnungsmarkt angespannt ist, ist keine Entwicklung der letzten Jahre. Bereits 2013 lag die Leerstandsrate bei lediglich 0,4 % und damit so niedrig wie in keinem anderen A-Standort. Und obwohl die Bautätigkeit in den letzten 6 Jahren nur in Frankfurt höher lag (fertiggestellte Einheiten im Verhältnis zur Einwohnerzahl) ist das eingetreten, was kaum für möglich gehalten wurde: Die Leerstandsquote ist weiter auf 0,2 % gesunken. Steigende Einwohner-, vor allem aber Haushaltszahlen sind ein wesentlicher Treiber für diese Entwicklung.

- Bei den Zahlen verwundert es nicht, dass München im Vergleich der A-Städte über das geringste verfügbare Wohnungsangebot verfügt. Ähnlich angespannt stellt sich die Situation nur in Frankfurt dar, wo eine Leerstandsquote von 0,3 % anzusetzen ist.

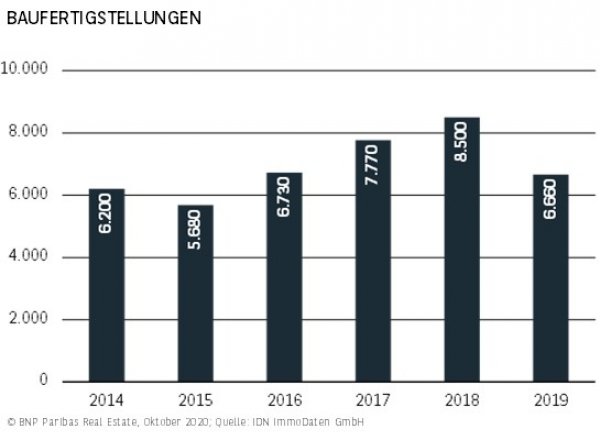

BAUTÄTIGKEIT – KEIN KLARER AUFWÄRTSTREND

- In keiner anderen Stadt stellt sich die Angebotssituation so eng dar wie in München. Die niedrigste Leerstandsquote und sehr hohe Mieten unterstreichen dies eindrucksvoll. Und obwohl München relativ betrachtet zusammen mit Frankfurt die höchsten Baufertigstellungszahlen verzeichnet, ist keine Entspannung zu beobachten.

- Insgesamt wurden seit 2014 rund 41.500 neue Wohnungen errichtet; der Bevölkerungszuwachs belief sich dagegen auf knapp 64.000. Mit diesen Zahlen gelingt es lediglich, den Angebotsengpass nicht noch weiter zu verschärfen. Im Jahr 2019 wurden beispielsweise nur 6.660 neue Einheiten fertiggestellt, was einem Rückgang um gut 28 % zum Vorjahr entspricht.

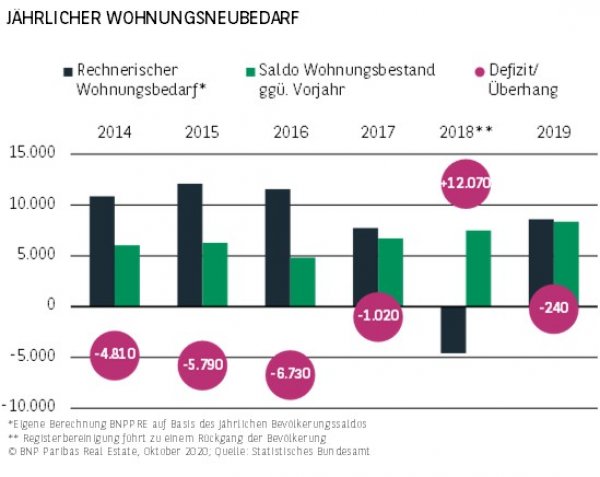

BAUTÄTIGKEIT SCHAFFT KEINE ENTSPANNUNG BEIM ANGEBOT

- Seit 2014 liegt der rechnerische Wohnungsneubedarf in München alljährlich weit über den Neuzugängen im Wohnungsbestand. Lediglich für 2018 ergibt sich ein sehr hoher Neubauüberschuss, der allerdings auf einer Bereinigung des Bevölkerungsregisters beruht. Der hieraus resultierende Bevölkerungsrückgang, der sich rein aus Wanderungs- sowie Geburten- und Sterbesalden speist, ist in der ausgewiesenen Höhe allerdings kaum nachvollziehbar.

- Unter Einbezug der Leerstandsrate und Mietpreisentwicklung deutet alles darauf hin, dass die Neubautätigkeit weiterhin nicht ausreicht, um zu einer Verbesserung der sehr angespannten Angebots-und-Nachfrage-Relation beizutragen.

MÜNCHEN WEITER DAS OBERE ENDE DER SKALA

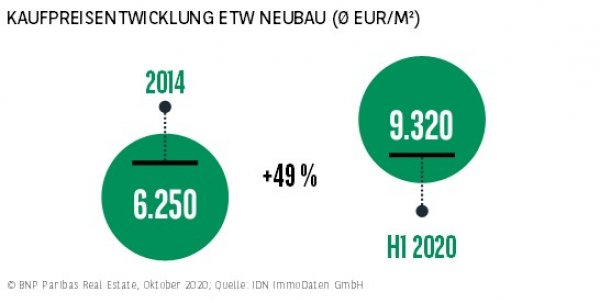

- Wenig überraschend haben durch den massiven Nachfrageüberhang die Kaufpreise für Neubaueigentumswohnungen in München gegenüber 2014 um fast 50 % zugelegt und liegen somit aktuell im Durchschnitt bei 9.320 €/m². Damit ist die Stadt an der Isar weiter mit deutlichem Abstand vor Stuttgart (7.590 €/m²) die teuerste der A-Standorte. Obwohl die Preise insgesamt um mehr als 3.000 €/m² zugelegt haben, liegt das Wachstum nur etwa 23 Prozentpunkte über dem der Neubaumieten, womit München noch knapp unter dem Durchschnitt der A-Städte (24 Prozentpunkte) liegt.

ANGEBOTSKNAPPHEIT PRÄGT ANLEGERMARKT

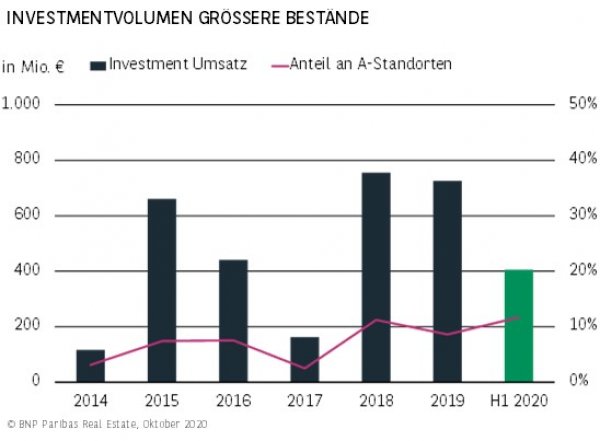

- Aufgrund ihrer wirtschaftlichen Stärke und hohen Lebensqualität steht die bayerische Landeshauptstadt auf dem Einkaufszettel vieler Anleger ganz oben. Allerdings ist der Markt für Mehrfamilienhäuser (ab 30 WE) schon seit langem von Angebotsknappheit geprägt. Investoren suchen im gesamten Stadtgebiet nach Anlageprodukt, werden aber zunehmend erst im Speckgürtel fündig.

- Der Angebotsmangel hat ganz klar ein höheres Investmentvolumen verhindert. Nur rund 3,3 Mrd. € wurden zwischen 2014 und Mitte 2020 investiert. Dies entspricht einem Bruchteil des Berliner Wertes (24 Mrd. €). Im Durchschnitt liegt Münchens Anteil am Investmentvolumen der A-Standorte nur bei etwa 8 %.

TEUERSTER STANDORT DEUTSCHLANDS

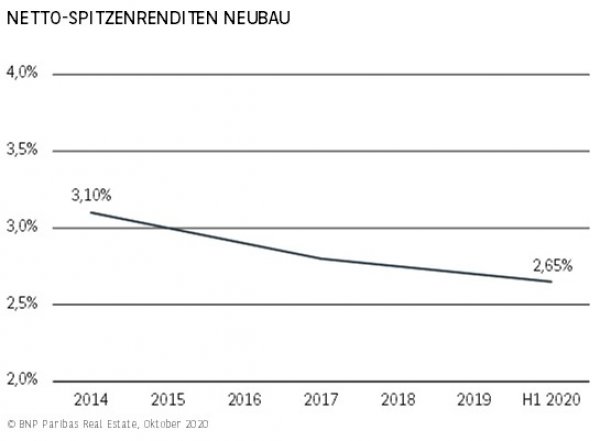

- Die seit Jahren zu beobachtende Renditekompression hat sich auf dem Münchener Markt für Mehrfamilienhäuser vor dem Hintergrund anhaltender Angebotsknappheit fortgesetzt. Allerdings ist die Netto-Spitzenrendite für Neubauobjekte, die auf Marktniveau vermietet sind, seit 2017 mit vermindertem Tempo gesunken. Seit 2014 ist ein Rückgang der Rendite um 45 Basispunkte auf aktuell 2,65 % zu verzeichnen.

- München ist damit weiterhin der teuerste A-Standort, wobei Stuttgart, Frankfurt und allen voran Berlin deutlich aufgeholt haben. Da das Anlegerinteresse unverändert groß und das Angebot begrenzt ist, sind weitere moderate Preisanstiege nicht gänzlich auszuschließen.

CAPITAL VALUES BUNDESWEIT SPITZE

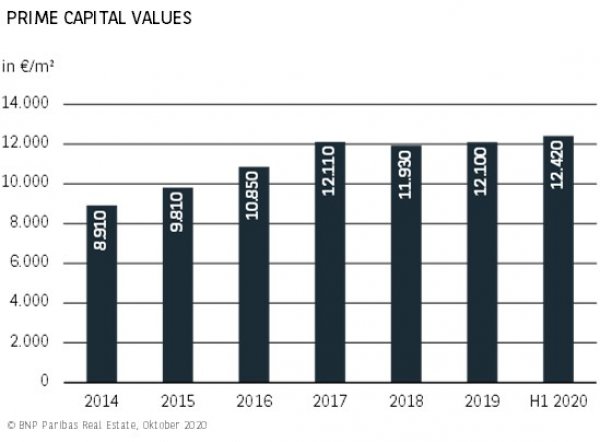

- Das Wachstum der Capital Values für Top-Objekte fiel im Vergleich der A-Städte niedrig aus, was angesichts des traditionell sehr hohen Preisniveaus nicht verwundern kann. Die Zuwachsrate der Capital Values im Neubausegment beläuft sich seit 2014 auf 39 %. Für denselben Zeitraum werden für die A-Städte Berlin, Köln und Stuttgart Werte jenseits der 100 % vermeldet.

- München kann sich aber dennoch an der Spitze behaupten und stellt nach wie vor das teuerste Pflaster für Wohn-Investments dar. Seit 2017 liegen die Prime Capital Values um die 12.000 €/m². Mitte 2020 wird ein Wert von 12.420 €/m² registriert, und die Marktentwicklung der vergangenen Monate bestätigt den Trend steigender Preise.

PERSPEKTIVEN

Der Münchener Markt ist bekannt für sein hohes Preisniveau und die marktdominierende Angebotsknappheit. Daran wird sich auch in den kommenden Monaten und Jahren wenig ändern.

Zwar ist die Zahl der genehmigten Wohnungen in den letzten Jahren spürbar gestiegen und auch bei der Bautätigkeit vermeldet die Stadt München eine gestiegene Dynamik, allerdings haben die Bauherren die Bremse noch nicht vollends gelockert und es wird Jahre dauern, bis das Neubaudefizit weitestgehend abgebaut ist und der Leerstand wieder ein gesundes Niveau erreichen wird.

Das hohe Preisniveau wird der Anziehungskraft Münchens als Wohn- und Lebensstandort nichts anhaben können. Die wirtschaftliche Stabilität und die unschlagbare Lebensqualität sind Garanten für die Attraktivität der Landeshauptstadt. Weiterhin wird es viele und vor allem auch sehr gut ausgebildete Menschen nach München ziehen.

Dieser Report ist einschließlich aller Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir als zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder

Grundlage für Investitions- oder Ver-/Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: Oktober 2020