München

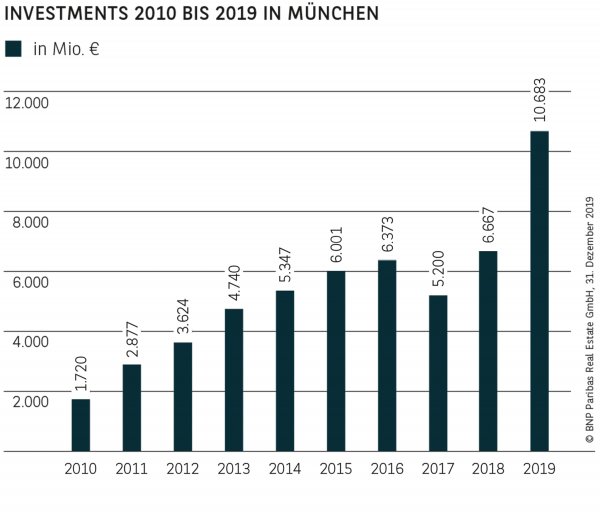

10-MRD.-€-MARKE GEKNACKT

Mit einem Umsatzvolumen von knapp 10,7 Mrd. € konnte München erstmals die 10-Mrd.-€-Schwelle innerhalb eines Jahres übertreffen und tritt damit zusammen mit Berlin und Frankfurt einem exklusiven Club bei. Natürlich wurde damit auch eine neue historische Bestmarke aufgestellt, die 60 % über dem bereits außergewöhnlichen Vorjahreswert liegt und doppelt so hoch ausfällt wie der zehnjährige Durchschnitt. Im bundesweiten Vergleich muss sich München damit nur der Hauptstadt geschlagen geben. Auf Einzeldeals entfallen knapp 8,3 Mrd. €, was ebenfalls einen neuen Rekord darstellt. Zu den wichtigsten Verkäufen gehören der Siemens-Campus, der Campus Tucherpark und die Macherei. Aber auch der mit 2,4 Mrd. € hohe Wert für anteilig eingerechnete Portfoliotransaktionen beflügelte das Ergebnis. Nur 2007 profitierte München noch stärker von diesem Marktsegment.

GROSSDEALS SORGTEN FÜR UMSATZSCHUB

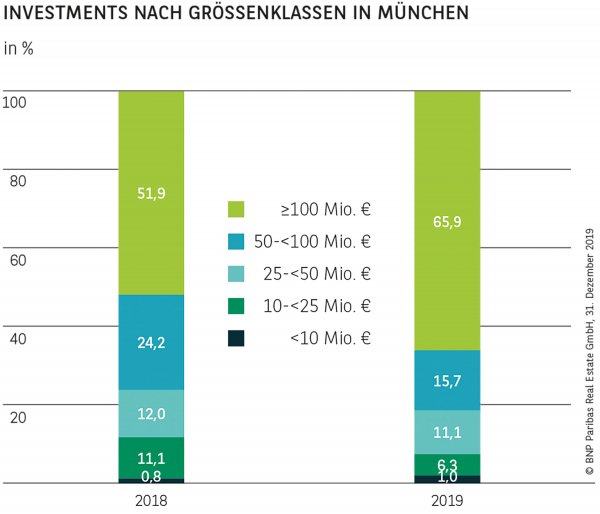

Zwar zeigte sich der Markt in allen Segmenten ausgesprochen lebhaft, trotzdem tragen großvolumige Deals im dreistelligen Millionenbereich am meisten zum neuen Allzeithoch bei. Knapp zwei Drittel des gesamten Umsatzes entfällt auf diese Größenklasse; so viel wie noch nie zuvor in München. Gut ein Fünftel hiervon wurde in Projektentwicklungen investiert. Aber auch in den übrigen Marktsegmenten war viel Aktivität zu beobachten. So konnten beispielsweise Verkäufe zwischen 25 und 50 Mio. € um fast 50 % zulegen und kleinere Objekte unter 10 Mio. € ihren Umsatz mehr als verdoppeln. Durch dieses Ergebnis wird erneut die breite Palette an unterschiedlichen Investoren unterstrichen, die großes Vertrauen in den Münchener Markt hat.

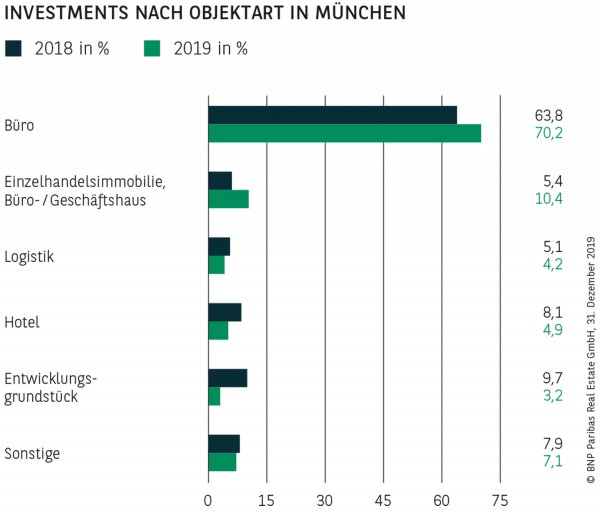

BÜROS BLEIBEN DIE BELIEBTESTEN ANLAGEOBJEKTE

Büros haben sich wieder als die wichtigste Assetklasse präsentiert. Sie konnten nicht nur das absolute Umsatzvolumen um fast 80 % steigern, sondern erreichen mit gut 70 % erneut einen Umsatzanteil, der in etwa auf dem Niveau des langjährigen Durchschnitts liegt. Auf Platz zwei folgen Einzelhandelsobjekte, die gut 10 % zum Ergebnis beitragen und nach einem schwachen Vorjahr wieder spürbar zulegen konnten. Profitiert hat dieses Marktsegment nicht zuletzt von einigen anteilig eingerechneten Portfoliotransaktionen. Auf Logistikobjekte entfallen gut 4 %, und Hotels steuern weitere knapp 5 % zum Resultat bei. Die Bedeutung von Entwicklungsgrundstücken (gut 3 %) ist rückläufig, was auch auf das zu geringe Angebot an Grundstücken zurückzuführen ist.

ANLEGER MIT UNTERSCHIEDLICHEN RISIKOPROFILEN

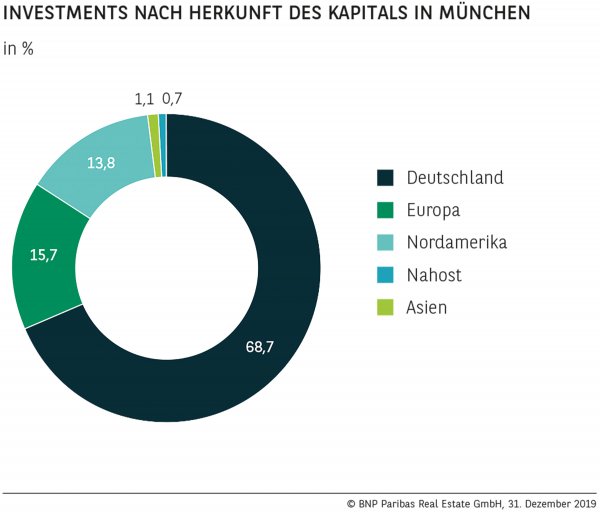

Dass München für ganz unterschiedliche Käufer ein wichtiger Zielmarkt ist, zeigt sich bei der Verteilung des Umsatzes nach Investorentypen. Gleich vier Anlegergruppen kommen auf zweistellige Umsatzanteile. An die Spitze gesetzt haben sich wieder Spezialfonds, die ihren Anteil mit 24 % sogar noch ausbauen konnten. Den zweiten Rang belegen offene Fonds, die 17,5 % zum Resultat beisteuern. Auf den weiteren Plätzen folgen nahezu gleichauf Investment Manager und Pensionskassen, die jeweils auf rund 12 % kommen. Aber auch Immobilien AGs/REITs mit knapp 9 % und Projektentwickler mit gut 7 % haben umfangreich in der bayerischen Landeshauptstadt investiert. Alle übrigen Käufergruppen, z. B. Family Offices oder private Anleger, haben relativ zwar nur geringe Beiträge geleistet, absolut aber auch jeweils mehrere hundert Millionen Euro investiert.

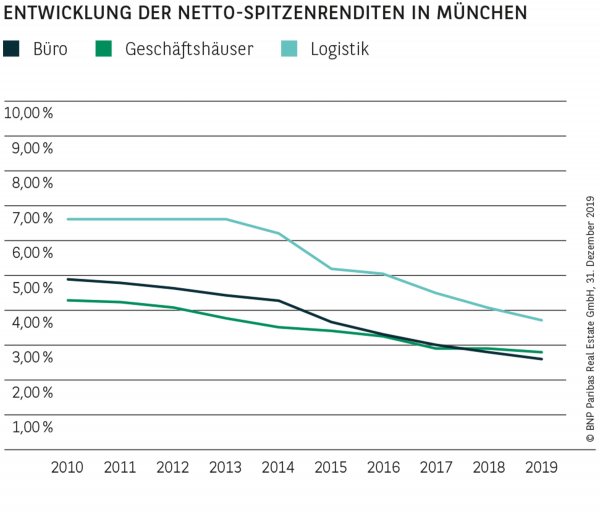

PREISE FÜR BÜROS UND LOGISTIK GESTIEGEN

Die starke Nachfrage der Investoren bei gleichzeitig teilweise begrenztem Angebot hat den Druck auf die Preise aufrecht erhalten. Für Büroobjekte haben die Spitzen-Anfangsrenditen deshalb weiter auf 2,60 % nachgegeben. Damit hat München zu Berlin aufgeschlossen und stellt nun zusammen mit der Hauptstadt den teuersten Standort dar. Ähnlich sieht die Situation bei Logistikobjekten aus. Auch hier reicht das vorhandene Angebot bei Weitem nicht aus, um die Nachfrage zu bedienen, sodass die Spitzenrendite in der Konsequenz auf mittlerweile 3,70 % nachgegeben hat. Unverändert zeigen sie sich dagegen bei innerstädtischen Geschäftshäusern, für die 2,80 % anzusetzen sind.

AUCH 2020 HOHES VOLUMEN ZU ERWARTEN

Auch für 2020 spricht vieles dafür, dass ein hohes Transaktionsvolumen zu erwarten ist. Ausschlaggebend sind an erster Stelle die unverändert attraktiven Finanzierungsbedingungen sowie ein nach wie vor hoher Anlagedruck. Gleichzeitig sind weiterhin kaum alternative Anlagemöglichkeiten vorhanden, die ähnliche Renditen bei vergleichbarer Sicherheit versprechen. Hinzu kommt ein wachsendes Angebot durch Projektentwicklungen, die als Forward Deals interessant sind. Aber auch die wieder anziehende Konjunktur und die guten Perspektiven der Nutzermärkte spielen eine wichtige Rolle. Vor diesem Hintergrund zeichnet sich auch im laufenden Jahr ein überdurchschnittliches Ergebnis ab. Zwar ist nicht davon auszugehen, dass die 10-Mrd.-€-Marke wieder überschritten wird, ein Ergebnis zwischen 6 und 8 Mrd. € erscheint aber realistisch.

Dieser Property Report ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2019