Berlin

ZUR ABWECHSLUNG EIN NEUER REKORD

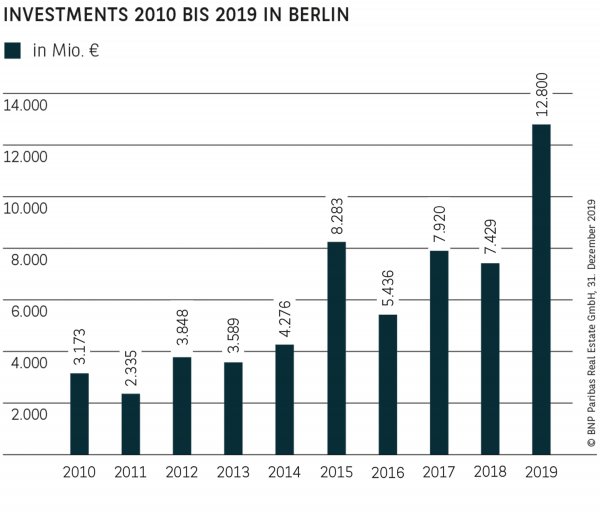

Es sieht ein wenig so aus, als habe sich der Berliner Investmentmarkt 2018 lediglich eine kleine Verschnaufpause gegönnt, um im Folgejahr vollends durchzustarten. Mit einem gewerblichen Investmentvolumen von 12,8 Mrd. € (+72 %) spielte die Hauptstadt 2019 auf jeden Fall in einer ganz eigenen Liga. Die noch im Jahr 2018 erstmals in Frankfurt überschrittene 10-Mrd.-€-Marke wurde mit Leichtigkeit übertroffen. Dabei ist das Top-Resultat nicht nur der Vielzahl von Transaktionen über 100 Mio. €, die zu einem Anstieg des durchschnittlichen Objektvolumens auf 64 Mio. € geführt haben, zu verdanken. Auch die Anzahl der Verkäufe hat deutlich, um 42 %, auf überaus ansehnliche 200 angezogen. Ebenfalls eine bemerkenswerte Zahl ist der hohe Beitrag von Forward Deals, die für gut ein Viertel des Ergebnisses verantwortlich zeichnen. Mit Blick auf die Datenbasis verwundert der hohe Anteil aber nicht: Bei allein vier der fünf größten Transaktionen wurden die Immobilien vor Fertigstellung verkauft.

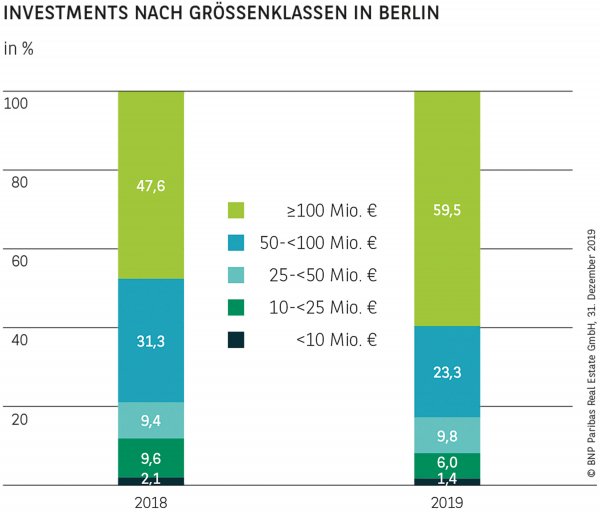

DEUTLICH MEHR UMSATZ ÜBER 100 MIO. €

Stolze 35 Transaktionen im Bereich über 100 Mio. €, darunter der Verkauf des Bürohochhauses Stream, haben das Volumen in dieser Klasse auf 7,6 Mrd. € anwachsen lassen (+116 %). Auch ihr Anteil ist noch einmal auf fast 60 % gestiegen. Mit deutlichem Abstand folgt die zweitgrößte Kategorie zwischen 50 und 100 Mio. € mit einem Beitrag von gut 23 %. Dass aber in allen Marktsegmenten ein überaus reges Investmentgeschehen herrscht, zeigt sich daran, dass über alle Größenklassen hinweg sowohl hinsichtlich der Anzahl als auch des Volumens ein deutliches Wachstum zu testieren ist.

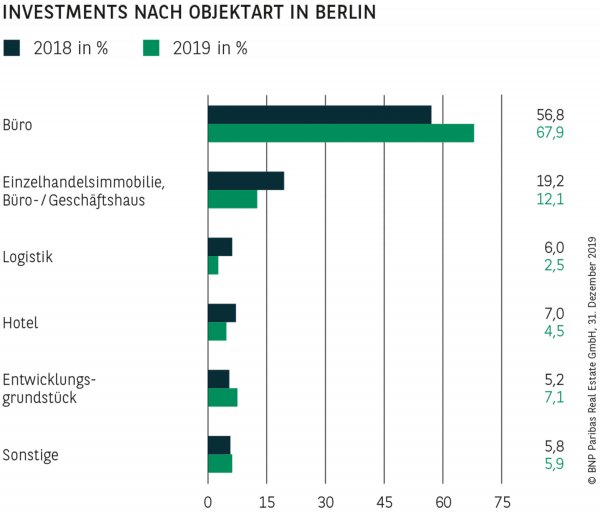

BÜROS SIND DAS NONPLUSULTRA

Der Berliner Büromarkt brummt: Bereits seit mehreren Jahren besteht ein signifikanter Nachfrageüberhang, und stetig steigende Mieten sind Zeugen der Knappheit. Die Bautätigkeit ist so hoch wie seit Jahrzehnten nicht mehr und sorgt für mehr Investmentprodukt, als es noch vor wenigen Jahren der Fall war. Vor diesem Hintergrund wurden 8,7 Mrd. € und damit mehr als zwei Drittel des Gesamtvolumens in diese begehrte Assetklasse angelegt. Wie wichtig die Bautätigkeit für das Ergebnis ist, zeigt sich mit Blick auf den Anteil an Forward Deals, der mit 38 % bei Büros besonders hoch ausfällt. Angesichts dieser Zahlen erscheinen die Beiträge der übrigen Nutzungen mit knapp 3 bis 12 % trotz teils beträchtlicher absoluter Summen eher überschaubar.

EIN VIERTEL ENTFÄLLT AUF SPEZIALFONDS

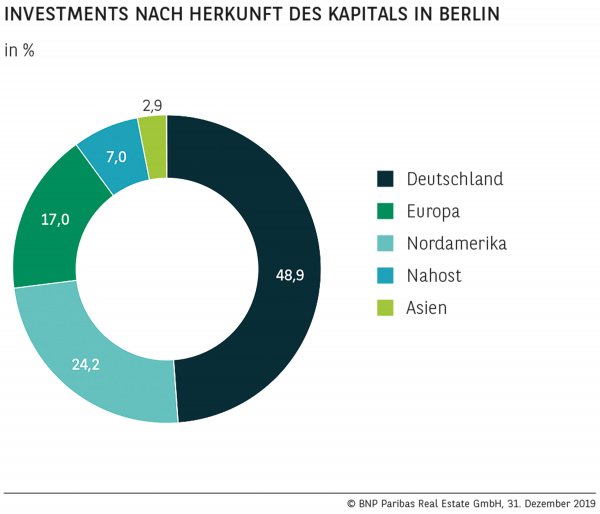

Fonds und Kapitalsammelstellen führten auch im Jahr 2019 das Ranking der bedeutendsten Akteure auf dem Investmentmarkt an. Dabei setzten sich Spezialfonds mit fast 26 % an die Spitze, gefolgt von Investment Managern (19 %), die für eine Vielzahl verschiedener Anlegertypen agierten. Ebenfalls einen Platz auf dem Podium ergatterten Equity / Real Estate Funds (11 %), die sich einige größere Assets sicherten. Vor dem Hintergrund des immensen Gesamtvolumens ist auch die Positionierung der Privatanleger beachtlich, die mit 10 % ebenfalls noch einen zweistelligen Beitrag leisteten. Hinsichtlich der Herkunft der Investoren bleibt Berlin die beliebteste Stadt unter ausländischen Käufern, auf die gut 51 % entfallen. Fast ein Viertel des gesamten Investmentvolumens entstammt dem nordamerikanischen Raum. Weitere 17 % steuern europäische Anleger bei, gefolgt von Investoren aus Nahost (7 %) und Asien (3 %).

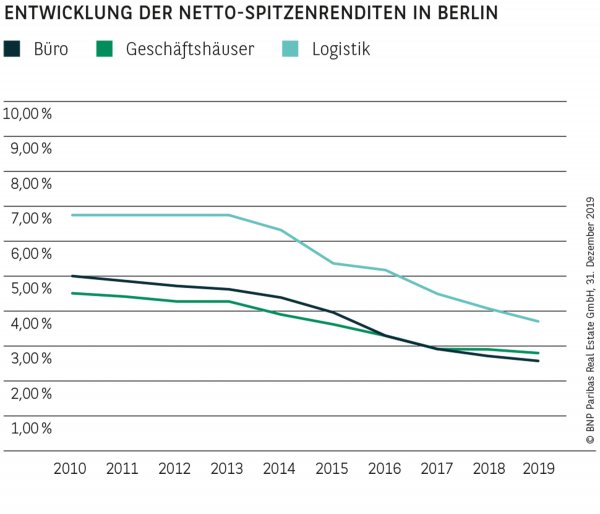

BÜROS HABEN SICH NOCHMALS VERTEUERT

Angesichts des anhaltenden immensen Nachfragedrucks haben die Netto-Spitzenrenditen für Büros auch im Schlussquartal noch einmal nachgegeben, wobei die außerordentlich positive Mietentwicklung auf den Büromärkten investorenseitig ebenfalls eingepreist wird. Mit 2,60 % ist Berlin nun gemeinsam mit München der bundesweit teuerste Bürostandort. Auch Logistikimmobilien haben sich in der Spitze weiter verteuert und rentieren wie an den anderen großen Standorten bei 3,70 %. Im Jahresverlauf sind sie damit nach und nach um insgesamt 35 Basispunkte gesunken. Lediglich bei Geschäftshäusern in Premium-Highstreet-Lagen ist bereits seit Anfang des letzten Jahres ein Stabilisierungsprozess (2,80 %) festzustellen. Im Gegensatz zum Büro- und auch zum Logistikmarkt ist hier die Mietentwicklung jedoch seit einiger Zeit tendenziell eher rückläufig.

ERNEUTER REKORD DÜRFTE SCHWIERIG WERDEN

Angesichts des erneuten Fabelrekords ist kaum vorstellbar, dass auf dem Berliner Investmentmarkt nach wie vor ein erheblicher Nachfrageüberhang existiert und viele Investoren nicht zum Zug kommen. Nichtsdestotrotz lässt dieses Ergebnis erahnen, welches Umsatzpotenzial die Hauptstadt hat, wenn nur das Angebot vorhanden ist. Ein nochmaliges Übertrumpfen des aktuellen Ergebnisses und damit wieder ein neuer Rekordwert ist jedoch aus heutiger Sicht eher unwahrscheinlich. Sofern sich der Renditespread zu sicheren Anlagen weiterhin so positiv gestaltet, darf ein weiterer Rückgang der Spitzenrendite dennoch nicht ausgeschlossen werden.

Dieser Property Report ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2019