Frankfurt

ZWEITBESTES ERGEBNIS ALLER ZEITEN

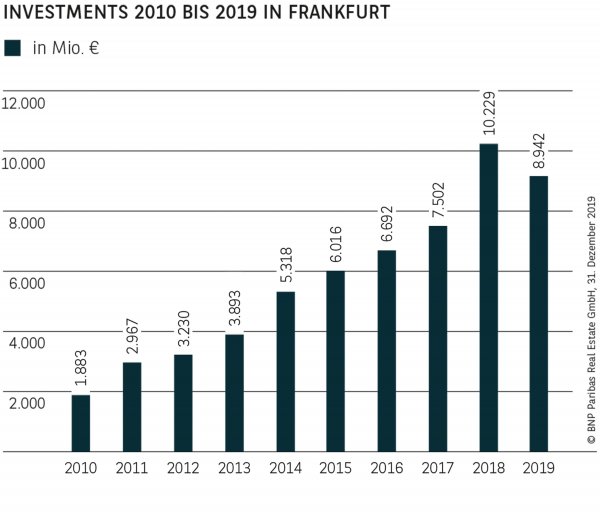

Der Frankfurter Investmentmarkt konnte zwar den Fabelrekord aus dem Vorjahr nicht wieder ganz erreichen, verzeichnet mit einem Transaktionsvolumen von über 8,9 Mrd. € (-13 %) aber das zweitbeste jemals registrierte Ergebnis und unterstreicht damit eindrucksvoll seine Attraktivität. Im bundesweiten Vergleich belegt die Bankenmetropole damit Rang drei hinter Berlin und München, denen in diesem Jahr gelungen ist, was Frankfurt bereits 2018 geschafft hatte: die 10-Mrd.-€-Marke beim Umsatz zu durchbrechen. Zum hervorragenden Resultat hat erneut eine ganze Reihe von großvolumigen Deals beigetragen. Insgesamt konnten 17 Einzeldeals im dreistelligen Millionenbereich erfasst werden. Zu den bedeutendsten zählen die Verkäufe des Squaire am Flughafen, der Frankfurter Welle, der Taunusanlage 8 (T8) sowie des 99 West. Aber auch anteilig eingerechnete Portfoliotransaktionen leisten mit 14 % einen nennenswerten Beitrag.

MITTELGROSSE DEALS MIT DEUTLICHEM UMSATZPLUS

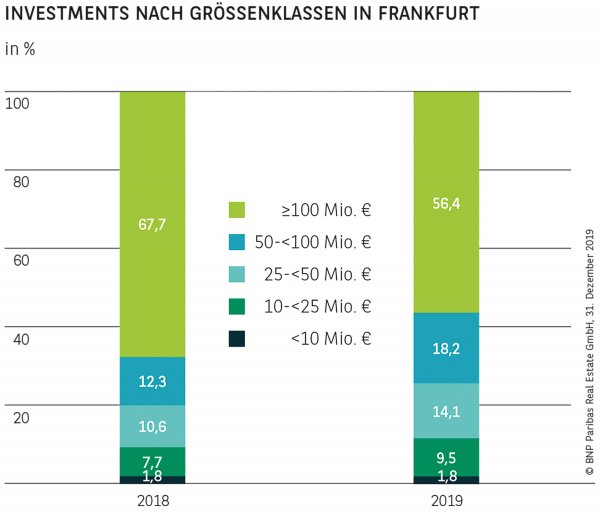

Der Rückgang des Volumens gegenüber der Bestmarke von 2018 ist ausschließlich auf das Segment über 100 Mio. € zurückzuführen, das mit 56 % zwar immer noch den Löwenanteil beisteuert, den Ausnahmewert des Vorjahres vor allem aufgrund eines nicht ausreichenden Angebots aber nicht wiederholen konnte. Demgegenüber konnte das Transaktionsvolumen in den Größenklassen zwischen 10 und 100 Mio. € nicht nur relativ, sondern auch absolut noch einmal deutlich gesteigert werden. Dies spricht dafür, dass der Frankfurter Markt für viele unterschiedliche Anleger interessant ist, auch wenn häufig die spektakulären Verkäufe von Hochhäusern im Blickpunkt stehen.

HOHER ANTEIL VON BÜRO-INVESTMENTS

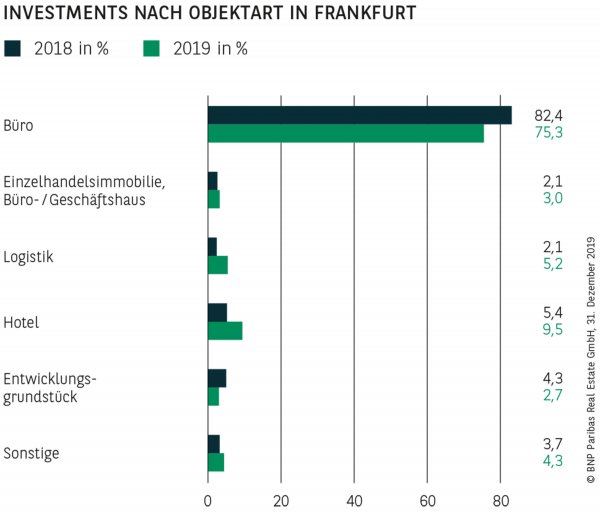

In Büroobjekte flossen drei Viertel des Umsatzes, womit Frankfurt seinen Ruf als Hauptstadt der Büro-Investments erneut bestätigt hat. Damit bewegt sich der Anteil auf dem Niveau des langjährigen Durchschnitts, kann aber den außergewöhnlichen Beitrag aus 2018 (82 %) nicht wiederholen. Auf Platz zwei folgen Hotels, die 9,5 % beisteuern, was in erheblichem Umfang auch auf den im Squaire enthaltenen Hotelanteil zurückzuführen ist. Vervollständigt wird das Führungstrio von Logistikobjekten, die auf 5 % kommen und damit eins der besten Ergebnisse der letzten zehn Jahre erzielen. Einzelhandelsimmobilien und Entwicklungsgrundstücke erreichen jeweils rund 3 %.

RENDITEKOMPRESSION HAT SICH FORTGESETZT

Aufgrund der starken Nachfrage und unverändert guten finanzierungsseitigen Rahmenbedingungen haben die Netto-Spitzenrenditen noch einmal nachgegeben. Für Büroobjekte sind sie in den letzten zwölf Monaten um 15 Basispunkte auf aktuell 2,80 % gesunken, sodass Frankfurt gemeinsam mit Hamburg auf Platz drei im bundesweiten Vergleich liegt, hinter Berlin und München. Im Logistiksegment haben sie sich im gleichen Zeitraum sogar um 35 Basispunkte verringert und notieren, wie an den anderen großen Standorten, mittlerweile bei 3,70 %. Unverändert zeigen sie sich demgegenüber bei innerstädtischen Geschäftshäusern, wo weiterhin 3,10 % anzusetzen sind.

GUTE PERSPEKTIVEN AUCH FÜR 2020

Aus heutiger Sicht spricht vieles dafür, dass auch 2020 von einem überproportionalen Transaktionsvolumen auszugehen ist. Ausschlaggebend hierfür sind nicht zuletzt das weiterhin günstige Finanzierungsumfeld bei gleichzeitig voraussichtlich noch zunehmendem Anlagedruck aufgrund von weiteren Kapitalzuflüssen, z. B. durch auslaufende Staatsanleihen. Aber auch die gute Verfassung der Nutzermärkte mit absehbaren Mietsteigerungspotenzialen und eine ganze Reihe von großen Transaktionen, die sich bereits wieder in Vorbereitung befinden, unterstützen diese Einschätzung. Vor diesem Hintergrund erscheint ein Ergebnis deutlich über 6 Mrd. € und damit spürbar über dem langjährigen Schnitt realistisch. Außerdem ist nicht auszuschließen, dass die Renditen in Anbetracht des starken Wettbewerbs auf Investorenseite nochmal leicht nachgeben könnten.

Dieser Property Report ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2019