Leipzig

UMSATZ FAST AUF VORJAHRESNIVEAU

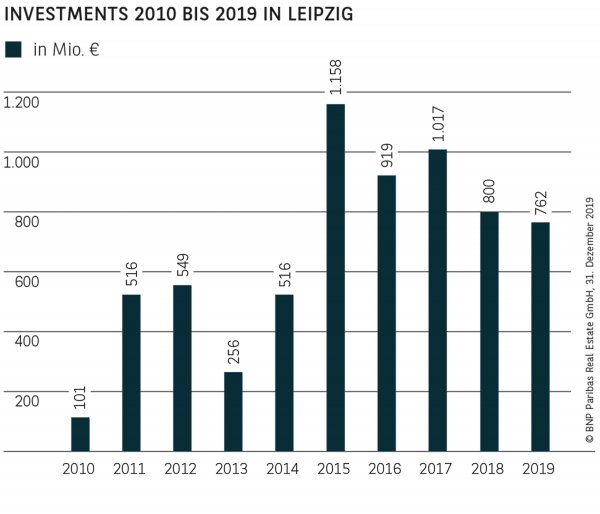

Der Leipziger Investmentmarkt zeigte sich auch 2019 in einer robusten Verfassung und erreichte ein Transaktionsvolumen von gut 760 Mio. €. Das Vorjahresergebnis wurde zwar knapp (-5 %) verfehlt, im Vergleich zum 10-jährigen Durchschnitt kann sich der Markt jedoch behaupten (+16 %). Dennoch fällt auf, dass sich seit 2015 eine eher rückläufige Tendenz entwickelt hat. Der schrittweise Rückgang des Investmentvolumens ist jedoch nicht auf mangelndes Interesse seitens der Investoren zurückzuführen, vielmehr ist das Angebot derart begrenzt, dass die Nachfrage bei Weitem nicht bedient werden kann. Besonders der Mangel an Kaufgelegenheiten im großvolumigen Core-Segment schlägt sich negativ auf die Gesamtbilanz des Investmentmarkts nieder. Insgesamt wurden 2019 nur 52 Verkäufe registriert, weniger waren es zuletzt 2014.

WENIGER GROSSTRANSAKTIONEN

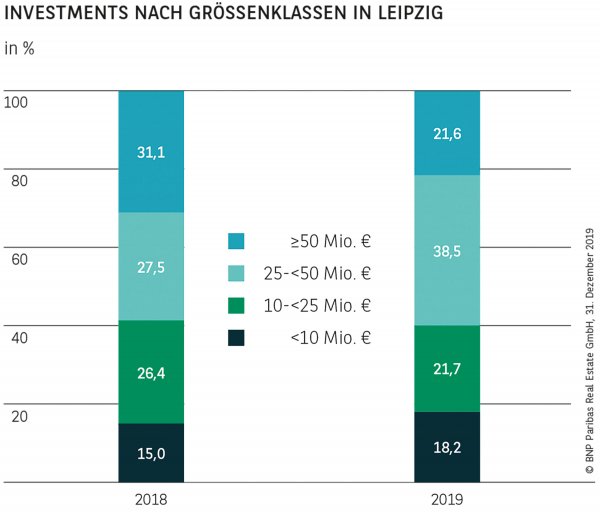

Bei der Verteilung des Umsatzes nach Größenklassen zeigten sich keine nennenswerten strukturellen Änderungen: Die beiden größeren Volumenklassen ab 25 Mio. € erreichten wie 2018 einen Marktanteil von etwa 60 %, während die restlichen 40 % auf Deals unter 25 Mio. € entfielen. Innerhalb der beiden volumenstärksten Größenklassen fand jedoch eine relevante Verschiebung statt. Während 2018 knapp ein Drittel des Gesamtumsatzes mit Großtransaktionen über 50 Mio. € generiert worden war, waren es 2019 lediglich 22 %. Dank einer relativ hohen Zahl an Deals in den mittleren Größenklassen lag das durchschnittliche Dealvolumen pro Verkaufsfall mit 14,7 Mio. € trotzdem leicht über dem Niveau des Vorjahres (13,8 Mio. €).

UMSATZBETEILIGUNG AUSGEGLICHEN

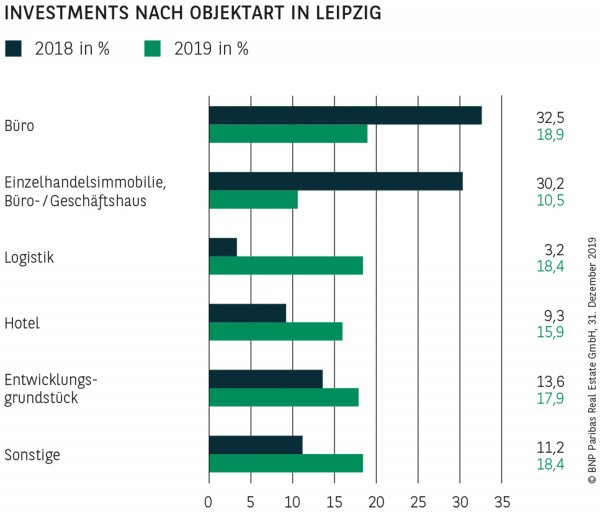

Während 2018 fast zwei Drittel des Gesamtumsatzes allein auf Büro- und Einzelhandelsimmobilien entfallen waren, gestaltete sich die Umsatzverteilung 2019 sehr ausgeglichen. Büro-immobilien setzten sich mit knapp 19 % an die Spitze, dicht gefolgt von Logistikobjekten (18 %) und Entwicklungsgrundstücken (18 %). Letztere profitierten deutlich vom Verkauf mehrerer großflächiger Entwicklungsareale, die sich westlich des Hauptbahnhofs, auf dem Gelände des ehemaligen Eutritzscher Freiladebahnhofs sowie entlang der Bahnstrecke auf Höhe des Bayerischen Bahnhofs befinden. Dort werden jeweils neue gemischt genutzte Quartiere entstehen. Aber auch Hotels (16 %) und Einzelhandelsobjekte (11 %) lieferten einen relevanten Umsatzbeitrag, sodass 2019 alle Assetklassen einen Marktanteil oberhalb der 10 %-Schwelle erreichen konnten.

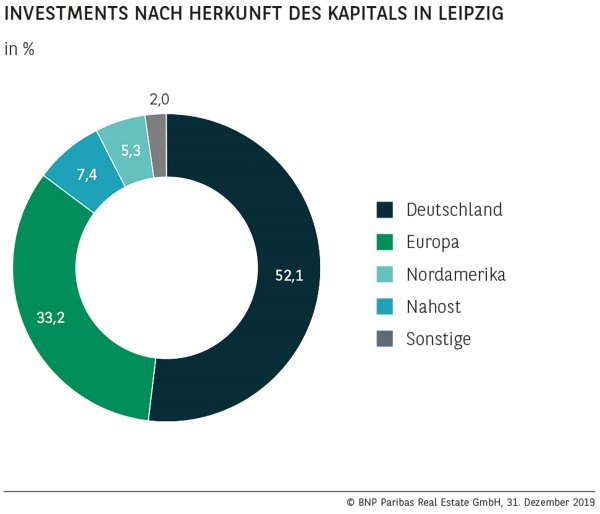

SPEZIALFONDS UND PROJEKTENTWICKLER VORNE

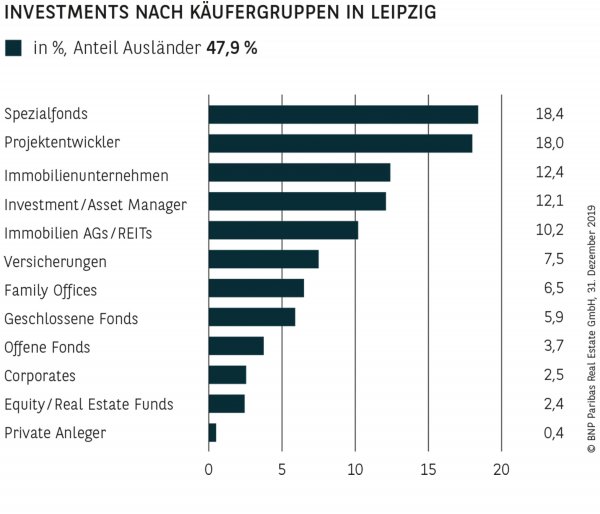

Die Umsatzverteilung nach Käufergruppen zeichnet das Bild einer breiten Streuung der Nachfrageseite, wobei erneut gleich fünf Gruppen auf zweistellige Anteile kommen. An der Spitze behaupten sich Spezialfonds, die für gut 18 % des Investmentvolumens verantwortlich zeichnen. Sie dominieren insbesondere das mittlere Anlagesegment mit gleich sechs Transaktionen zwischen 10 und 25 Mio. € klar. Knapp dahinter folgen Projektentwickler, die sich vor allem dank der hohen Zahl an Grundstücksverkäufen für Quartiersentwicklungen in Leipzig den zweiten Rang sichern konnten (18 %). Auf zweistellige Umsatzanteile kommen außerdem Immobilienunternehmen (12 %), Investment / Asset Manager (12 %) sowie Immobilien AGs / REITS (10 %).

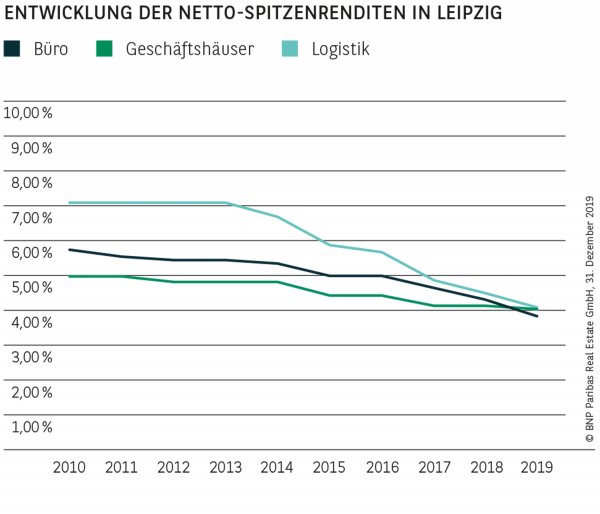

RENDITEN GEBEN DEUTLICH NACH

Das Zusammenspiel von günstigen Finanzierungsbedingungen und einer robusten gesamtwirtschaftlichen Lage hat auch in Leipzig zu deutlich steigenden Preisen und sinkenden Renditen geführt. Dennoch fiel die Renditekompression im Vergleich zu den A-Standorten bislang eher moderat aus. 2019 konnte jedoch ein deutlicher Knick in der Entwicklung der Spitzenrenditen beobachtet werden: Während die Rendite für Geschäftshäuser in den Top-Lagen um „nur“ 20 Basispunkte auf 4,00 % nachgab, rentieren Premiumobjekte im Büro-Segment bei aktuell 3,80 % um ganze 50 Basispunkte niedriger. Ähnlich drastisch fiel der Renditerückgang bei Logistikimmobilien aus: Nach 4,50 % Ende 2018 sind jetzt in der Spitze nur noch 4,05 % erzielbar. Zwar liegt das Renditeniveau für Büro- und Einzelhandelsobjekte im Schnitt noch immer um etwa 1 Prozentpunkt höher als in den Top 7, mittlerweile sind jedoch deutliche Nachholeffekte zu erkennen.

AUSBLICK BLEIBT POSITIV

Der Leipziger Investmentmarkt musste 2019 einen leichten Umsatzrückgang hinnehmen, der sich in einen negativen mittelfristigen Trend einordnet. Deutlich höhere Umsätze wären vor dem Hintergrund der lebhaften Nachfrage grundsätzlich ohne weiteres möglich. Dem steht jedoch die sich weiter verschärfende Angebotsknappheit entgegen. Die Folgen sind kontinuierlich steigende Preise und sinkende Renditen in allen Assetklassen. Die relativ hohe Bautätigkeit und insbesondere die Entwicklung mehrerer Stadtquartiere weckt indes die Hoffnung, dass in den kommenden Jahren wieder ein höheres Produktangebot verfügbar sein könnte, was wiederum Raum für deutlich höhere Investmentumsätze schaffen würde.

Dieser Property Report ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2019