Hamburg

ANGEBOT BEGRENZT INVESTMENTUMSATZ

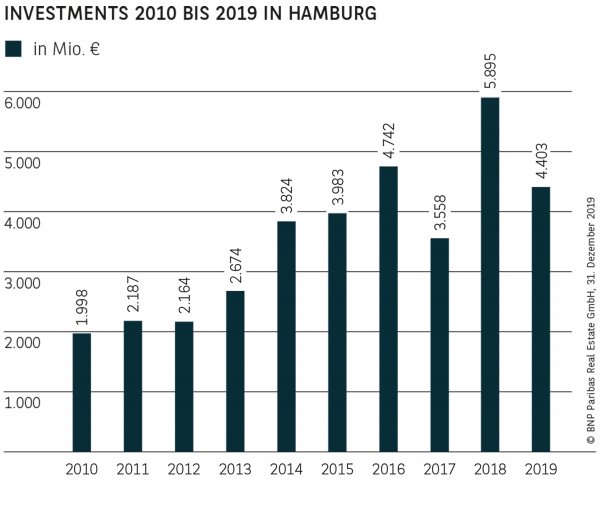

Der Hamburger Investmentmarkt konnte 2019 nicht an die hohe Dynamik des Rekordvorjahres anknüpfen und verzeichnet mit einem Transaktionsvolumen von gut 4,4 Mrd. € einen Rückgang um mehr als 25 %. Grundsätzlich besteht in der Hansestadt nach wie vor eine sehr hohe Nachfrage, die sich jedoch nicht (wie an den meisten anderen großen Standorten) in gestiegenen Investitionsvolumina widerspiegelt. Nichtsdestotrotz stellt das Ergebnis das drittbeste der letzten zehn Jahre dar und liegt rund 24 % über dem langjährigen Durchschnitt. In fast allen Segmenten mangelt es jedoch an einem entsprechenden Angebot, sodass auch insgesamt spürbar weniger Objekte verkauft wurden als in den vergangenen Jahren. Letztlich waren es einige wenige großvolumige Abschlüsse, die zu diesem guten Jahresendergebnis verhalfen. Darunter befanden sich auch Objekte aus der Übernahme des REIT Dream Global oder des Millennium-Portfolios. Insgesamt zeichnen Portfoliotransaktionen für knapp 1,9 Mrd. € verantwortlich, was dem höchsten Wert seit 2007 entspricht.

ABSCHLÜSSE IM SCHNITT KLEINER ALS 2018

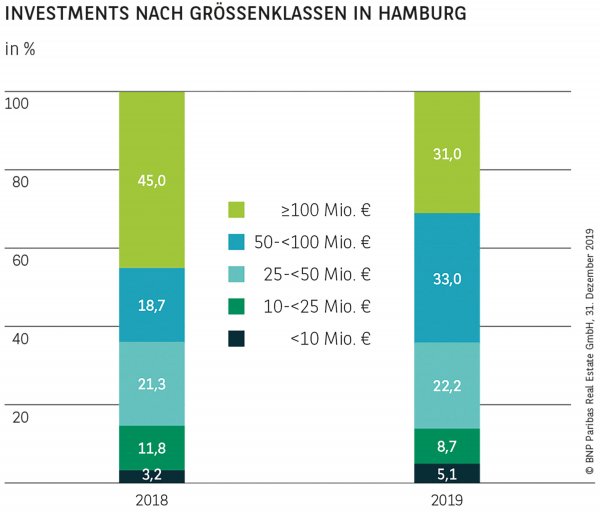

Nach dem Ausnahmeergebnis des Vorjahres, bei dem lediglich sechzehn Abschlüsse fast die Hälfte zum Transaktionsergebnis beigesteuert hatten, sank der Anteil an großvolumigen Deals 2019 signifikant auf 31 %. Historisch gesehen ist dies jedoch nach wie vor ein überdurchschnittlicher Wert, der letztmalig 2012 erreicht worden war. Erfreulich ist hingegen, dass ein Drittel des Volumens auf die Größenklasse zwischen 50 und 100 Mio. € entfällt, worunter städtebaulich prominente Objekte wie die Neue Burg 1 sind. Kleinere Objektvolumina bis 50 Mio. € steuerten mit 36 % nahezu den gleichen Anteil wie im Vorjahr bei, fielen jedoch absolut betrachtet um rund 26 % ab. Insgesamt ergibt sich daraus ein durchschnittliches Transaktionsvolumen von 35 Mio. €, was zwar 13 % unter dem Vorjahreswert liegt, jedoch ansonsten in keinem anderen Jahr höher war.

STARKE KONZENTRATION AUF BÜRO-INVESTMENTS

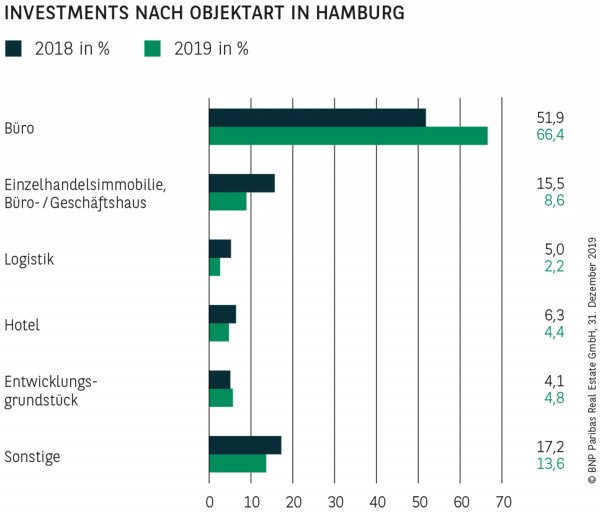

Die in Hamburg traditionell wichtige Assetklasse Büro hat auch 2019 den mit Abstand höchsten Anteil zum Umsatz beigetragen. Mit nahezu zwei Dritteln fällt ihre Beteiligung dabei sogar deutlich höher aus als im langjährigen Durchschnitt (54 %). Absolut betrachtet verringerte sich das Ergebnis zwar leicht gegenüber dem Vorjahr (4 %), blieb aber als einzige Objektklasse nahezu auf dem gleichen Niveau. Deutliche Rückgänge sind hingegen bei Einzelhandel, Logistik und Hotel zu verzeichnen, wofür aber eindeutig ein zu geringes Angebot verantwortlich ist.

SPEZIALFONDS INVESTIERTEN NIEMALS MEHR

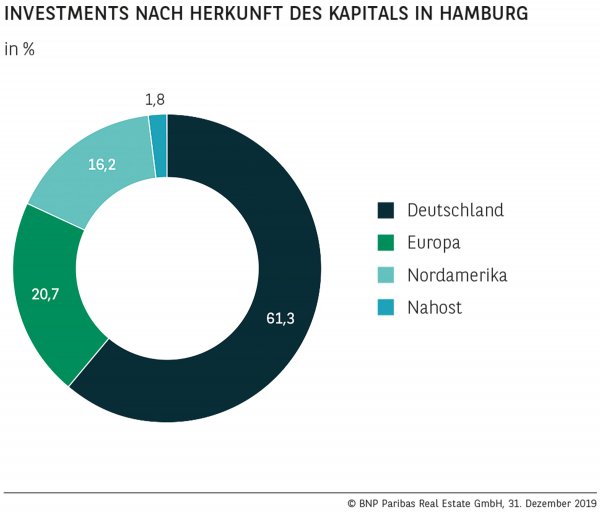

In den vergangenen zwölf Monaten traten wie bereits 2018 besonders Spezialfonds in Erscheinung, was mit über 1,5 Mrd. € einen neuen Rekord in der Hansestadt markiert. Mit 34,5 % dominieren sie den Markt deutlich und beinhalten auch die drei größten Abschlüsse des Jahres. Deutlich weniger investierten hingegen offene Fonds, die mit rund 12 % auf Platz 2 folgen. Noch im Vorjahr war diese Anlegergruppe in Hamburg gar nicht zum Zuge gekommen. Ein Großteil des Investitionsvolumens beruht hier auf dem Erwerb des Millennium-Portfolios für den offenen Immobilienfonds HausInvest der Commerz Real, von dem sich auch zahlreiche Objekte in Hamburg befinden. Der Anteil der ausländischen Investoren fällt im Vergleich zum langjährigen Durchschnitt (32 %) mit 39 % überproportional aus. Besonders aktiv zeigten sich europäische und nordamerikanische Käufer, die zusammen über 1,6 Mrd. € investierten.

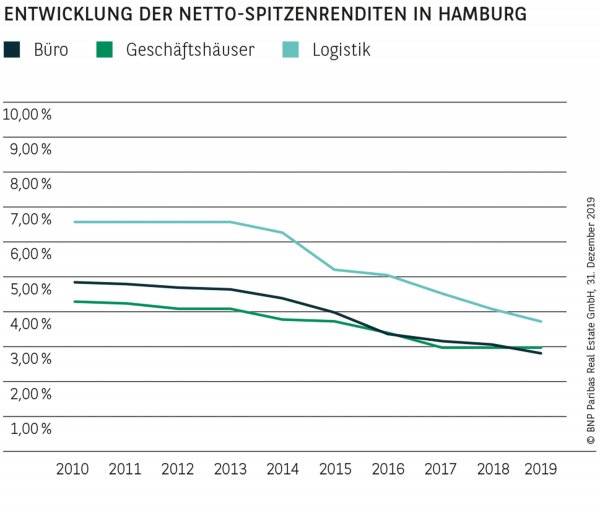

JAHRZEHNT DER RENDITEKOMPRESSION

Die unverändert große Nachfrage der Investoren, die vor allem im Core-Segment auf ein zunehmend begrenztes Angebot trifft, hat den Wettbewerb um die begehrten Objekte in der Elbmetropole weiter verschärft und als Folge davon die Preise weiter steigen lassen. Eine Ausnahme stellen lediglich innerstädtische Geschäftshäuser dar, die aufgrund der herausfordernden Zeiten im stationären Einzelhandel seit nunmehr über zwei Jahren bei 3,00 % stabil verharren. Ganz anders verhält es sich hingegen bei Büro- und Logistikimmobilien. Seit einem Jahrzehnt gaben hier die Renditen im anhaltenden Niedrigzinsumfeld kontinuierlich nach: Seit 2009 – der Talsohle des letzten Zyklus – gaben die Renditen für Büro um ganze 240 Basispunkte nach, für Logistik sogar um 340 Basispunkte, und notierten zum Jahresende 2019 bei 2,80 % bzw. 3,70 %.

NACHFRAGEDRUCK DÜRFTE ANHALTEN

Die Hansestadt gilt innerhalb Deutschlands sowohl bei in als auch ausländischen Investoren als Safe Haven. Aus heutiger Sicht spricht daher alles dafür, dass 2020 eine vergleichbare Marktentwicklung wie 2019 zu erwarten ist. Ein unverändert niedriges Zinsniveau, günstige Finanzierungsbedingungen, fehlende Anlagealternativen sowie stabile Nutzermärkte bilden weiterhin die Rahmenbedingungen für eine ungebrochen hohe Nachfrage. Ob das Jahresergebnis jedoch erneut oberhalb der 4-Mrd.-€-Marke ausfallen wird, ist vor dem Hintergrund des begrenzten Angebots, vor allem im großvolumigen Core-Segment, aber noch offen.

Dieser Property Report ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2019