Logistik-Investment

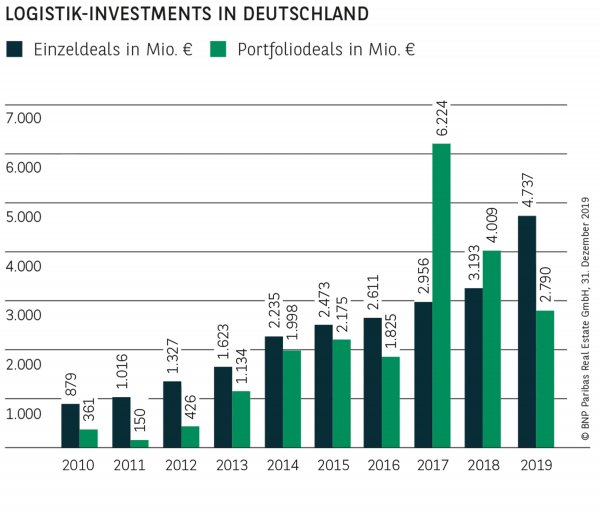

ZWEITBESTES RESULTAT ALLER ZEITEN

Zum Ende des Jahres 2019 stand am Markt für Logistik-Investments ein in vielerlei Hinsicht außergewöhnliches Ergebnis zu Buche. Mit einem Transaktionsvolumen von 7,5 Mrd. € wurde das bereits starke Vorjahr um 4,5 % übertroffen. Das Ausnahmeresultat von 2017 wurde jedoch um 18 % verfehlt, dadurch konnte unterm Strich das zweitbeste Ergebnis aller Zeiten verzeichnet werden. Während jedoch im Rekordjahr große paneuropäische Logistikplattformen die Umsatzbringer waren, zeichneten 2019 besonders Einzeltransaktionen für das starke Ergebnis verantwortlich. Auf sie entfielen stolze 4,7 Mrd. €, was allein für sich genommen noch ausgereicht hätte, um das drittbeste jemals registrierte Ergebnis zu erzielen – ein absoluter Rekord.

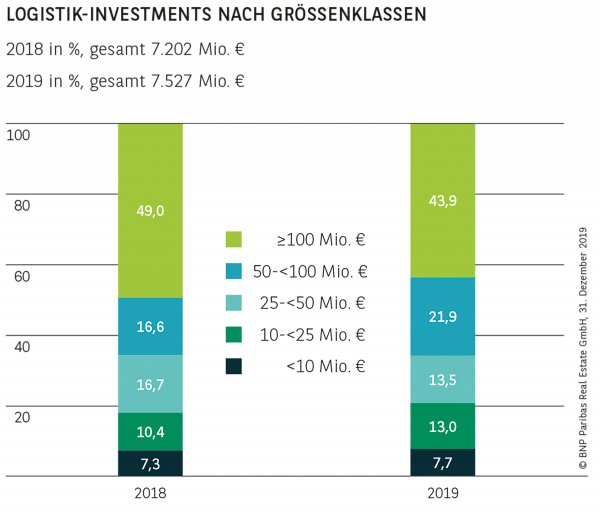

VIELE GROSSVOLUMIGE EINZELDEALS

Der Bedeutungszuwachs von Einzeltransaktionen macht sich auch in der Verteilung der Investments nach Größenklassen bemerkbar – wenn auch anders als dies vielleicht zu erwarten wäre. Trotz einer deutlichen Zunahme von Abschlüssen im kleinvolumigen Bereich bis 25 Mio. € konnten diese Größenklassen anteilig nur wenig zulegen. Zu erklären ist dies dadurch, dass 2019 nicht nur ungewöhnlich viele, sondern auch eine Häufung von außergewöhnlich großen Einzeltransaktionen verzeichnet werden konnten. So sorgen allein die mehr als zwei Dutzend Singledeals in den Segmenten ab 50 Mio. € für einen Umsatz von knapp 2,4 Mrd. €.

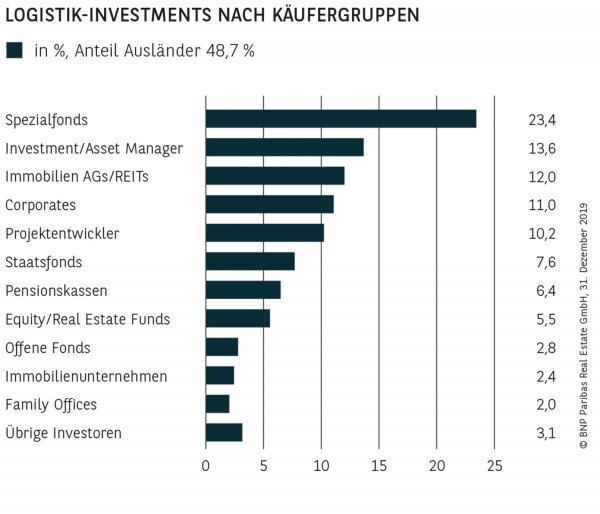

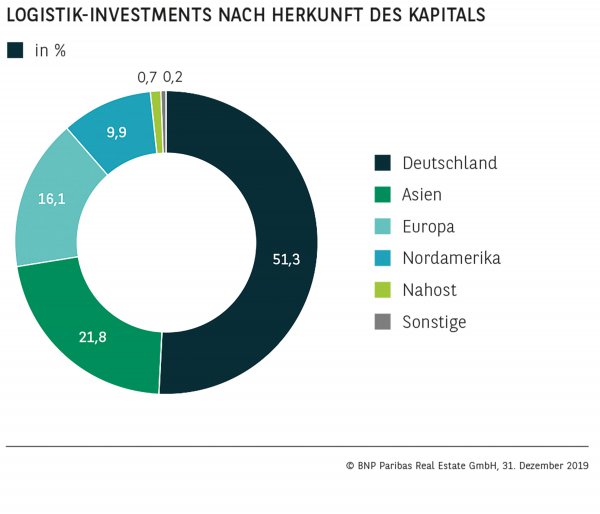

GROSSTEIL DES KAPITALS AUS DEUTSCHLAND

Unangefochten an der Spitze der Umsatzverteilung nach Käufergruppen stehen weiterhin Spezialfonds, (gut 23 %), gefolgt von Investment / Asset Managern (knapp 14 %) und Immobilien AGs / REITs (12 %). Starke Ergebnisse erzielen auch Corporates (11 %) und Projektentwickler (gut 10 %), was im direkten Zusammenhang mit dem hohen Anteil an Einzeltransaktionen steht. Selbiges gilt für die Verteilung des Umsatzes nach Käuferherkunft: Ein Großteil des Kapitals (51 %) stammt aus Deutschland, was hinsichtlich des sehr guten Gesamtergebnisses bemerkenswert ist. Die Resultate der beiden Vorjahre waren noch größtenteils auf große Portfoliotransaktionen zurückzuführen, auf die gerade außereuropäische Käufer gerne setzen. Es ist daher nicht verwunderlich, dass Anleger aus Nordamerika (10 %) und Nahost (1 %) Federn lassen mussten, während Investoren aus Deutschland und dem europäischen Ausland (16 %) zulegten. Asiatische Käufer erzielten mit einem Anteil von knapp 22 % dennoch ein starkes Ergebnis, da auch mehrere großvolumige Einzeltransaktionen auf sie entfallen.

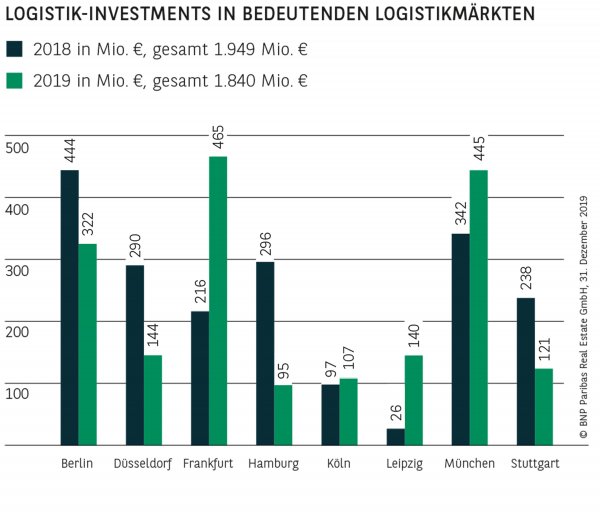

GEMISCHTES BILD IN DEN BALLUNGSRÄUMEN

Mit einem Transaktionsvolumen von gut 1,8 Mrd. € lag das Ergebnis der großen Ballungsräume nur leicht unter dem von 2018 (-6 %). Ein detaillierter Blick auf die Umsätze der einzelnen Märkte offenbart jedoch ein sehr gemischtes Bild: Während in Frankfurt (465 Mio. €) und Leipzig (140 Mio. €) neue Bestmarken aufgestellt wurden und München das bereits sehr gute Vorjahresresultat noch einmal um satte 30 % in die Höhe geschraubt hat, mussten andere Städte deutlich Federn lassen. Beste Beispiele sind Hamburg (-68 %), Düsseldorf (-50 %) und Stuttgart (-49 %), deren Resultate auch im fünfjährigen Vergleich deutlich unterdurchschnittlich ausfielen. Auch Berlin verzeichnete einen herben Umsatzrückgang (-28 %), was jedoch vor allem auf das herausragende Vorjahresergebnis zurückzuführen ist. Auf den zweiten Blick entpuppen sich die aktuell registrierten 322 Mio. € sogar als das zweitbeste Ergebnis der vergangenen zehn Jahre.

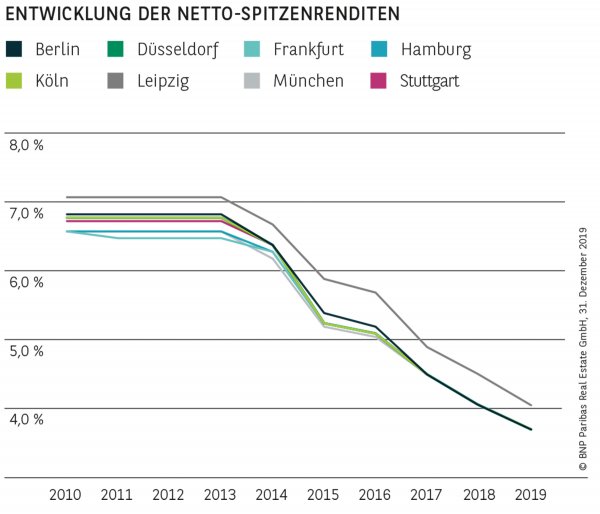

PREISE SIND SPÜRBAR GESTIEGEN

Der anhaltende Run auf Logistik-Investments hat dazu geführt, dass die Yield Compression auch 2019 unverändert angedauert hat. Nachdem zur Jahresmitte in den wichtigsten Ballungsräumen (Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München und Stuttgart) erstmals die 4 %- Schwelle unterschritten wurde, setzte sich die Teuerung bis zum Jahresende rasant fort. Die Yields liegen hier aktuell bei 3,70 %. Auch in Leipzig, wo das Preisniveau in der Regel etwas günstiger ist, rückt die 4 %-Schwelle mittlerweile in greifbare Nähe. Die Netto-Spitzenrendite hat hier über die vergangenen zwölf Monate um weitere 45 Basispunkte auf 4,05 % nachgegeben.

PERSPEKTIVEN

Dass der Markt für Logistik-Investments trotz des immer enger werdenden Angebots im Bereich der großen Core-Portfolios erneut ein ausgezeichnetes Jahresergebnis erzielen konnte, ist ein deutlicher Beleg für die immer breiter werdende Nachfragebasis. Nicht zuletzt weil Logistikobjekte trotz der deutlich gestiegenen Preise immer noch einen Renditevorteil gegenüber anderen Assetklassen aufweisen, ist auch für 2020 von einem starken Investmentjahr auszugehen. Ob die 7-Mrd.-€-Schwelle zum vierten Mal in Folge geknackt werden kann, wird aufgrund des mangelnden Angebots an großen Portfolios maßgeblich auch von großvolumigen Einzeltransaktionen abhängen. Aus jetziger Sicht ist auch nicht vollständig auszuschließen, dass die Renditen vereinzelt noch einmal leicht nachgeben könnten.

Dieser Property Report ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2019