Frankfurt

DEUTLICHER UMSATZRÜCKGANG

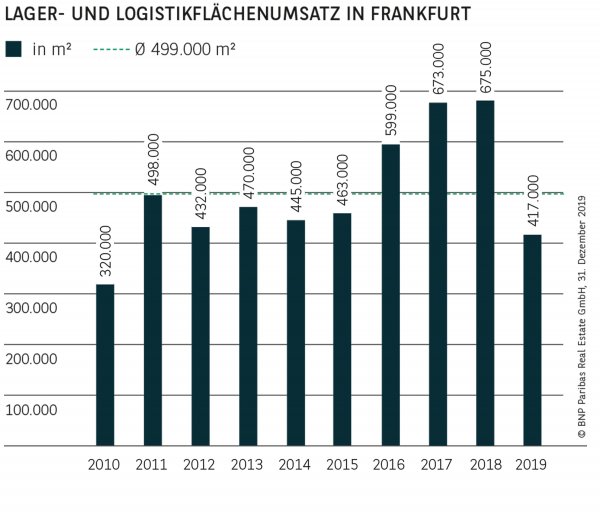

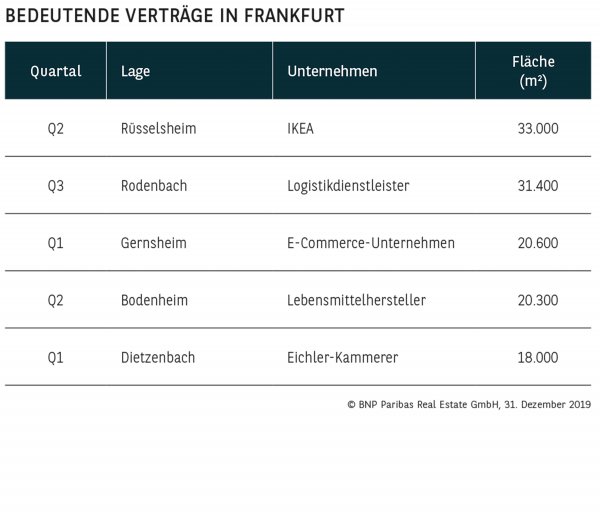

Der bereits im dritten Quartal 2019 zu erkennende Trend einer verhaltenen Nachfrage setzte sich auf dem Frankfurter Logistik- und Lagerflächenmarkt auch im Schlussquartal fort. Mit einem Flächenumsatz von 417.000 m² im Gesamtjahr wurde das Vorjahresergebnis um 38 % unterschritten. Dies stellt den niedrigsten Wert der letzten neun Jahre dar, wofür vor allem auch ein sehr schwaches Jahresende verantwortlich ist. In den letzten drei Monaten 2019 wurde nur ein Umsatz von 53.000 m² erfasst. Im bundesweiten Vergleich verliert der Frankfurter Markt damit die in den beiden Vorjahren erreichte Spitzenposition an Berlin und liegt nahezu gleichauf mit München auf Rang drei. Zu den wichtigsten Abschlüssen zählten der Eigennutzer-Deal (33.000 m²) von Ikea auf dem ehemaligen Opel-Werksgelände in Rüsselsheim, der Mietvertrag eines Logistikdienstleisters über gut 31.000 m² in Rodenbach sowie zwei weitere Anmietungen über jeweils rund 20.000 m² in Gernsheim und Bodenheim.

LOGISTIKDIENSTLEISTER MIT SCHWACHEM RESULTAT

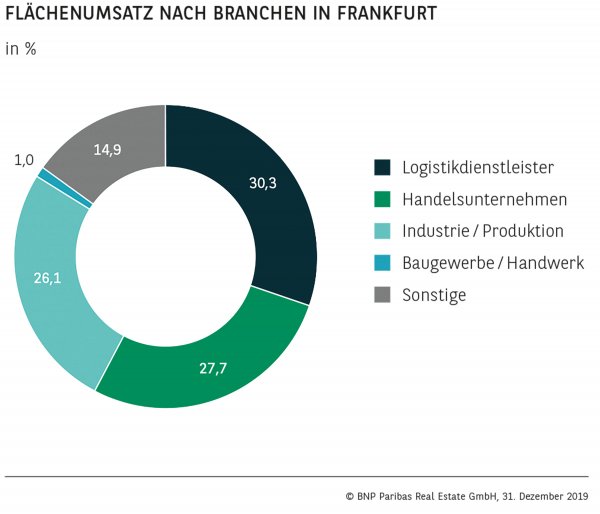

Der Umsatzrückgang gegenüber 2018 ist vor allem auf ein sehr schwaches Ergebnis der für Frankfurt traditionell besonders wichtigen Logistikdienstleister zurückzuführen. Zwar liegen sie mit einem Anteil von 30 % weiter knapp an der Spitze, sind aber trotzdem für gut 90 % des gesamten Rückgangs verantwortlich und erreichen den niedrigsten Wert der letzten zehn Jahre. Ausschlaggebend hierfür ist zum einen, dass sie in den vergangenen Jahren überproportional viele große Verträge abgeschlossen haben, was sich so nicht jedes Jahr wiederholen lässt. Zum anderen spiegelt sich die verhaltene Konjunktur, gerade im Exportgeschäft, in einer gewissen Zurückhaltung bei der Expansion wider. Auf Rang zwei folgen Handelsunternehmen mit knapp 28 %, die sich damit knapp vor den Produktionsunternehmen mit gut 26 % platzieren.

WENIGE GROSSABSCHLÜSSE

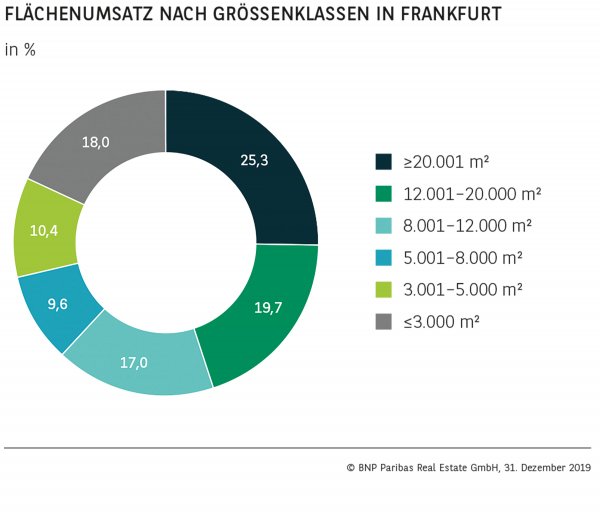

Aufgrund der geringeren Nachfrage der Logistikdienstleister tragen Großabschlüsse über 20.000 m² sowohl relativ (25 %) als auch absolut (105.000 m²) spürbar weniger zum Umsatz bei als in den Vorjahren. Vergleichsweise stabil zeigt sich dagegen das kleinteilige Segment bis 3.000 m², das 18 % zum Resultat beisteuert. In den mittleren Größenklassen, die zwar relativ an Bedeutung gewonnen haben, wurde absolut betrachtet ebenfalls überwiegend ein geringerer Umsatz registriert. Eine Ausnahme bildet die Klasse von 8.000 bis 12.000 m² (17 %), die auch im langfristigen Vergleich ein gutes Ergebnis erzielt.

ANGEBOTSENTWICKLUNG ETWAS ENTSPANNT

Nachdem der Frankfurter Logistikmarkt in den letzten Jahren von einem Angebotsengpass geprägt war, hat sich diese Situation aktuell etwas entspannt. Verantwortlich hierfür sind die Zunahme der verfügbaren Flächen im Zuge mehrerer Projektentwicklungen in einigen Lagen des Marktgebiets sowie die aktuell geringere Nachfrage der Logistikdienstleister. Trotzdem haben nicht zuletzt die höheren Baukosten und Grundstückspreise zu steigenden Mietpreisniveaus geführt. Im Jahresvergleich hat die Spitzenmiete deshalb um 5 % auf 6,60 €/m² angezogen, und auch die Durchschnittsmiete hat sich diesem Trend angepasst und auf 5,10 €/m² (+3 %) zugelegt.

PERSPEKTIVEN

Für die weiteren Aussichten 2020 wird es von entscheidender Bedeutung sein, ob und wie schnell die Konjunktur wieder zulegen kann. Gerade für Logistikdienstleister sind ein stabiles gesamtwirtschaftliches Umfeld und eine positive Entwicklung der Exporte als wichtiges Standbein ihrer Kundennachfrage wichtig. Aus heutiger Sicht spricht vieles für einen höheren Flächenumsatz als 2019, auch wenn die Zunahme eher moderat ausfallen dürfte, sodass ein Ergebnis im langjährigen Schnitt (500.000 m²) bereits als Erfolg anzusehen wäre. Das Flächenangebot wird voraussichtlich leicht steigen und bei den Mietpreisen ist von einer insgesamt eher stabilen Entwicklung auszugehen.

Dieser Property Report ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2019