Berlin

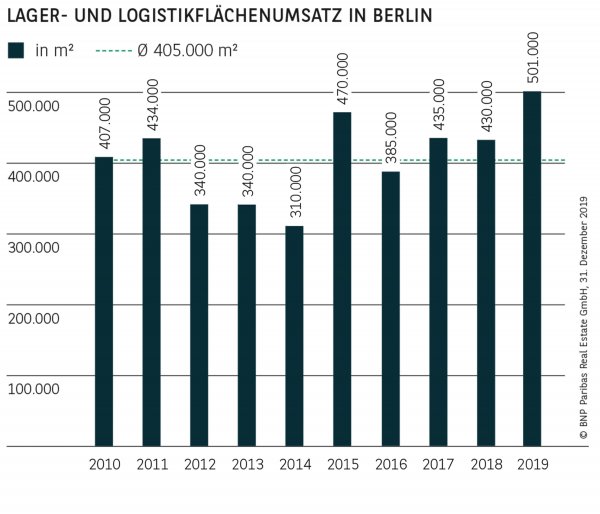

NEUE BESTMARKE BEIM FLÄCHENUMSATZ

Der Berliner Logistik- und Lagerflächenmarkt schließt sich dem Büro- und Investmentmarkt an und verzeichnete 2019 ebenfalls eine neue Bestmarke: Mit 501.000 m² konnte sogar erstmals die halbe Million geknackt werden. Das bereits starke Vorjahresergebnis wurde dabei um 16,5 % getoppt und der zehnjährige Durchschnitt sogar um stolze 24 % übertroffen. Damit wurde bereits zum dritten Mal in Folge die 400.000-m²-Marke übersprungen und der beeindruckende Aufwärtstrend fortgesetzt. Berlin setzte sich damit an die Spitze aller großen deutschen Standorte. Die Nachfrage richtete sich einerseits stark auf möglichst innenstadtnahe Lagen, wobei die Nähe zu Kunden und ein attraktives Mitarbeiterpotenzial die entscheidenden Kriterien darstellen. Andererseits war das südliche Berliner Umland im Fokus, da hier ausreichend moderne Flächen auch kurzfristig verfügbar sind. Zu den wichtigsten Abschlüssen gehörten Anmietungen eines E-Commerce-Unternehmens in Kiekebusch (31.000 m²), von Kühne + Nagel in Oberkrämer (20.000 m²) und von Microvast in Ludwigsfelde (knapp 16.000 m²).

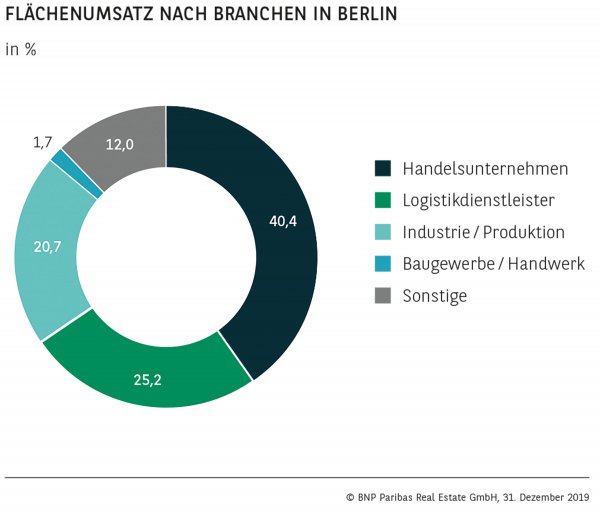

RELATIV AUSGEGLICHENE BRANCHENVERTEILUNG

Die Nachfrage wird bereits seit mehreren Jahren wesentlich durch die positive Entwicklung von Handelsunternehmen bestimmt. Auch 2019 haben sie sich mit gut 40 % an die Spitze der Branchen gesetzt und bewegen sich damit auf ihrem üblichen Niveau. Das außergewöhnliche Ergebnis von 2018, als sie für über die Hälfte des Umsatzes verantwortlich waren, konnten sie aber nicht wiederholen. Auf Platz zwei folgen Logistikdienstleister, die rund ein Viertel beisteuern und damit knapp 8 Prozentpunkte weniger als im langjährigen Schnitt. Vervollständigt wird das Führungstrio von Produktionsunternehmen, die auf gut 21 % kommen und damit nach einem schwachen Beitrag 2018 wieder spürbar an Bedeutung gewonnen haben.

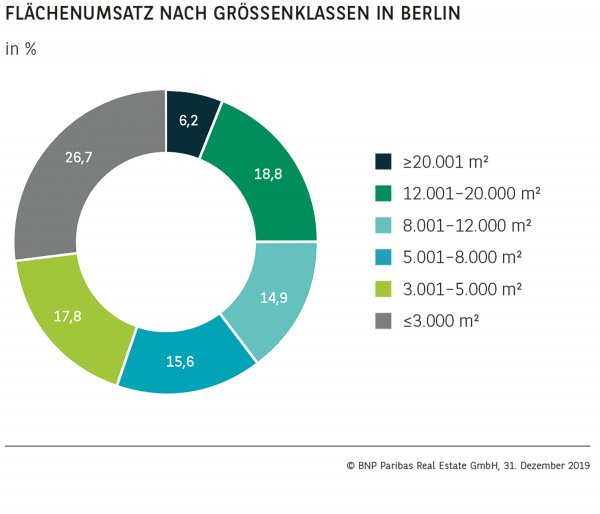

STARKE NACHFRAGE IN ALLEN GRÖSSENKLASSEN

Erfreulich ist vor allem, dass der Rekordumsatz nicht nur auf wenige Großabschlüsse zurückzuführen ist, sondern auf einem sehr breiten Nachfragefundament fußt. Verträge über 20.000 m² tragen lediglich gut 6 % zum Ergebnis bei. Dagegen hat die kleinste Klasse bis 3.000 m² mit einem Anteil von knapp 27 % erneut unter Beweis gestellt, wie wichtig sie für den Berliner Markt ist. Ein Großteil dieser Nachfrage richtet sich auf zentrale Lagen mit entsprechender Kundennähe. Alle übrigen Marktsegmente sind nahezu gleichstark am Resultat beteiligt und erreichen Umsatzanteile zwischen 15 und 19 %.

GERINGER EIGENNUTZERANTEIL

Der traditionell geringe Eigennutzeranteil in Berlin hat sich auch 2019 bestätigt. Mit einem Anteil von lediglich 9 % am Gesamtumsatz lag er sogar noch einmal deutlich unter dem langjährigen Schnitt (15 %). Verantwortlich hierfür ist auch das im Vergleich zu anderen Standorten größere Angebot an kurzfristig verfügbaren modernen Flächen. Die weiterhin hohe Nachfrage nach zentralen, innenstadtnahen Lagen hat den Druck auf die Mieten in diesem Marktsegment anhalten lassen. Speziell in Bezirken entlang der Stadtautobahn, z. B. Charlottenburg, Tempelhof oder Neukölln, ist dies aufgrund eines nicht ausreichenden Angebots zu beobachten. Als Konsequenz hat die Durchschnittsmiete um 7 % auf aktuell 5,90 €/m² zugelegt. Die Spitzenmiete liegt mit 7,20 €/m²

weiter auf einem sehr hohen Niveau.

PERSPEKTIVEN

Auch für 2020 spricht aus heutiger Sicht alles für ein erneut überdurchschnittliches Ergebnis. Neben verbesserten Aussichten für die Gesamtkonjunktur und einer ungebrochen dynamischen Entwicklung der Hauptstadt dürften hierzu auch spezifische Entwicklungen, wie beispielsweise die Entscheidung von Tesla, eine Megafabrik in Grünheide zu errichten, beitragen und zusätzliche Nachfrageimpulse auslösen. Vor diesem Hintergrund ist es auch zu begrüßen, dass sich das Angebot aufgrund von Neubauprojekten tendenziell etwas erhöhen dürfte. Bei den Mieten zeichnet sich zumindest im ersten Halbjahr eine Stabilisierung ab.

Dieser Property Report ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2019