Köln

FLÄCHENMANGEL BREMST UMSATZ

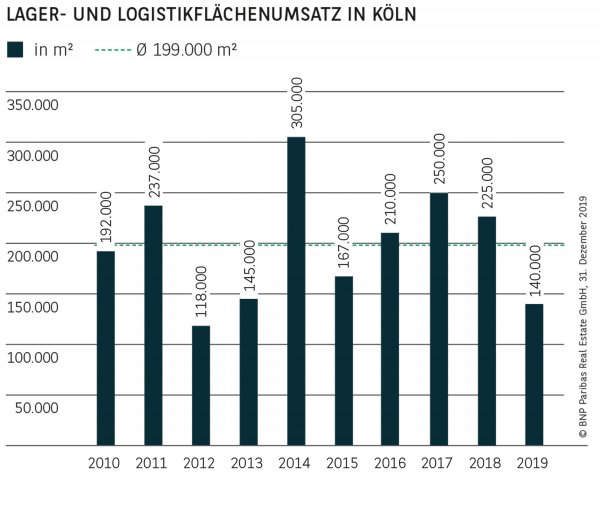

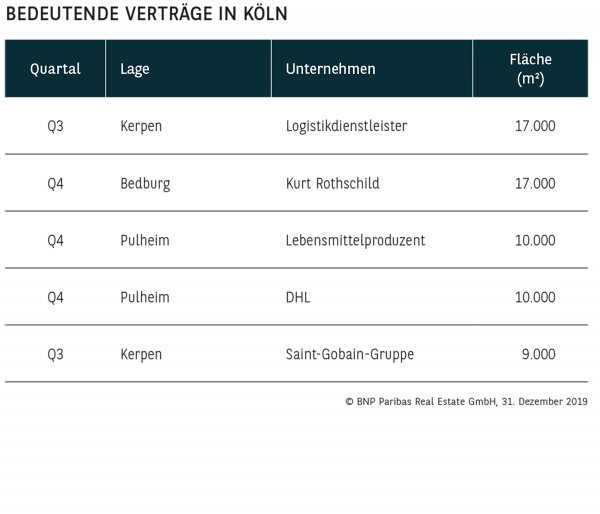

Das bereits seit Längerem bekannte Problem eines viel zu geringen Angebots hat auf dem Kölner Logistik- und Lagerflächenmarkt auch 2019 wieder seine Spuren hinterlassen. Mit einem Flächenumsatz von lediglich 140.000 m² wurde das Vorjahresergebnis um fast 38 % und der zehnjährige Durchschnitt um etwa 30 % verfehlt. Ein wesentlicher Grund hierfür ist, dass kein einziger Abschluss über 20.000 m² erfasst werden konnte, was vor allem auf das mangelnde Angebot sowohl an kurzfristig verfügbaren Flächen als auch an geeigneten Grundstücken für Neubauobjekte zurückzuführen ist. Allein durch das Fehlen großer Verträge lassen sich gut zwei Drittel des Umsatzrückgangs erklären. Zu den wichtigsten Abschlüssen zählten die Anmietung eines Logistikdienstleisters in Kerpen sowie der Kurt Rothschild GmbH & Co. KG in Bedburg, mit jeweils rund 17.000 m².

KNAPP 50 % ENTFALLEN AUF LOGISTIKER

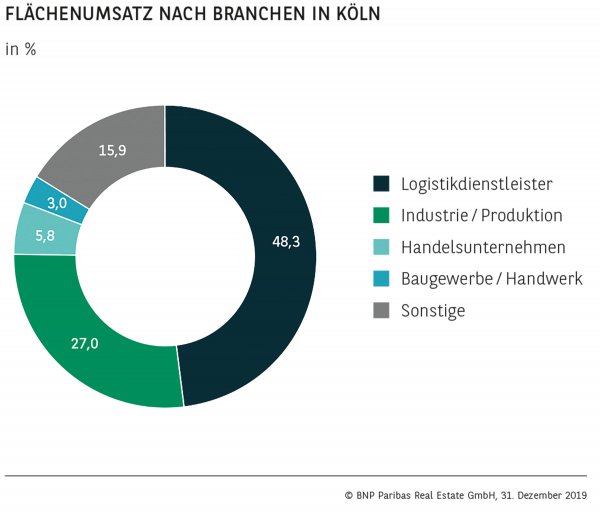

Wie 2018 entfiel auch 2019 knapp die Hälfte (48 %) des Umsatzes auf Logistikdienstleister, die damit den Markt weiterhin bestimmen. Ihren relativen Anteil halten konnten auch Produktionsunternehmen, die gut ein Viertel zum Ergebnis beisteuerten. Demgegenüber sind Handelsunternehmen regelrecht eingebrochen: Mit nur 6 % erzielten sie den schwächsten Wert der letzten zehn Jahre. Hier zeigt sich der Flächenmangel besonders deutlich: Zum einen benötigen Handelsunternehmen in der Regel kurzfristig verfügbare Flächen, um ihre Lager- und Verteilkapazitäten zu erhöhen, die in dieser Form kaum vorhanden sind. Zum anderen richtet sich ihre Nachfrage zunehmend auf vergleichsweise zentrale Lagen mit entsprechender Kundennähe. Gerade an diesen Standorten ist aber der Wettbewerb mit anderen Nutzungen stark – vor allem mit Büroentwicklungen, die in Köln ebenfalls händeringend nach Grundstücken suchen.

KLEINE UND MITTLERE GRÖSSEN GEFRAGT

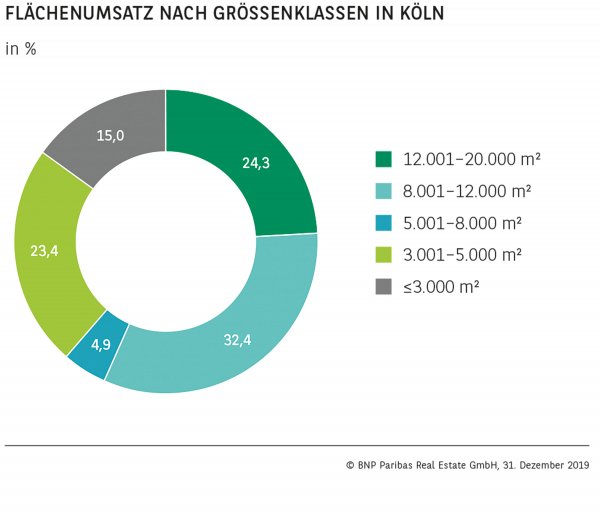

Da keine Großabschlüsse über 20.000 m² registriert wurden, haben sich mittelgroße Verträge zwischen 8.000 und 20.000 m² an die Spitze des Feldes gesetzt und steuern knapp 57 % bei. Damit liegen sie deutlich über ihrem langjährigen Schnitt, der sich auf rund ein Drittel beläuft. Eine wesentliche Stütze des Marktes stellen darüber hinaus erneut kleinere Flächen bis 5.000 m² dar. Mit einem Anteil von 38 % bewegen sie sich in etwa auf ihrem üblichen Niveau. Dass aber auch das kleinteilige Segment vom Angebotsengpass betroffen ist, zeigt sich daran, dass es absolut betrachtet ebenfalls ein relativ moderates Ergebnis erzielt.

MIETEN IM AUFWIND

Der Wettbewerb um die wenigen verfügbaren Flächen spiegelt sich in der Mietpreisentwicklung wider. Im Vorjahresvergleich ist die Spitzenmiete um 6 % auf 5,40 €/m² gestiegen, und auch die Durchschnittsmiete hat um gut 2 % auf 4,45 €/m² angezogen. Unter strukturellen Marktaspekten ist außerdem darauf hinzuweisen, dass der in Köln ohnehin traditionell geringe Eigennutzeranteil noch einmal gesunken ist und nur noch bei gut 6 % liegt. Demgegenüber hat die Bedeutung von Neubauflächen spürbar zugenommen: Fast 57 % des Ergebnisses entfallen auf dieses Segment. Auch hier zeigt sich der Angebotsmangel, sodass viele Nutzer gezwungen sind, auf Neubauprojekte auszuweichen.

PERSPEKTIVEN

Auch 2020 dürfte der Kölner Logistik- und Lagerflächenmarkt mit den gleichen strukturellen Vorzeichen zu leben bzw. zu kämpfen haben. Eine signifikante Ausweitung des Flächenangebots zeichnet sich aus heutiger Sicht nicht ab. Vor diesem Hintergrund dürfte erneut ein Teil der vorhandenen Nachfrage nicht bedient werden können. Deshalb wäre ein Umsatz im langjährigen Durchschnitt (200.000 m²) bereits als Erfolg zu werten. Ein deutlich besseres Resultat erscheint nur möglich, falls doch noch einige größere Neubauprojekte gestartet werden. Bei den Mietpreisniveaus ist aufgrund der übergeordneten Angebots- und Nachfragerelation noch ein gewisses Aufwärtspotenzial erkennbar.

Dieser Property Report ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2019