Hamburg

DIE HANSESTADT BESTICHT DURCH KONSTANZ

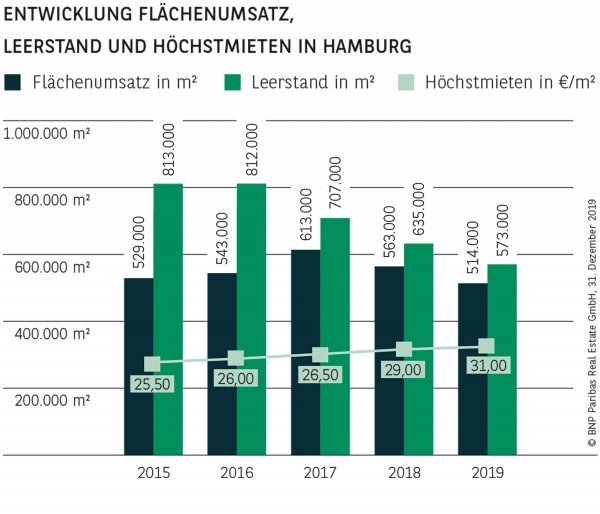

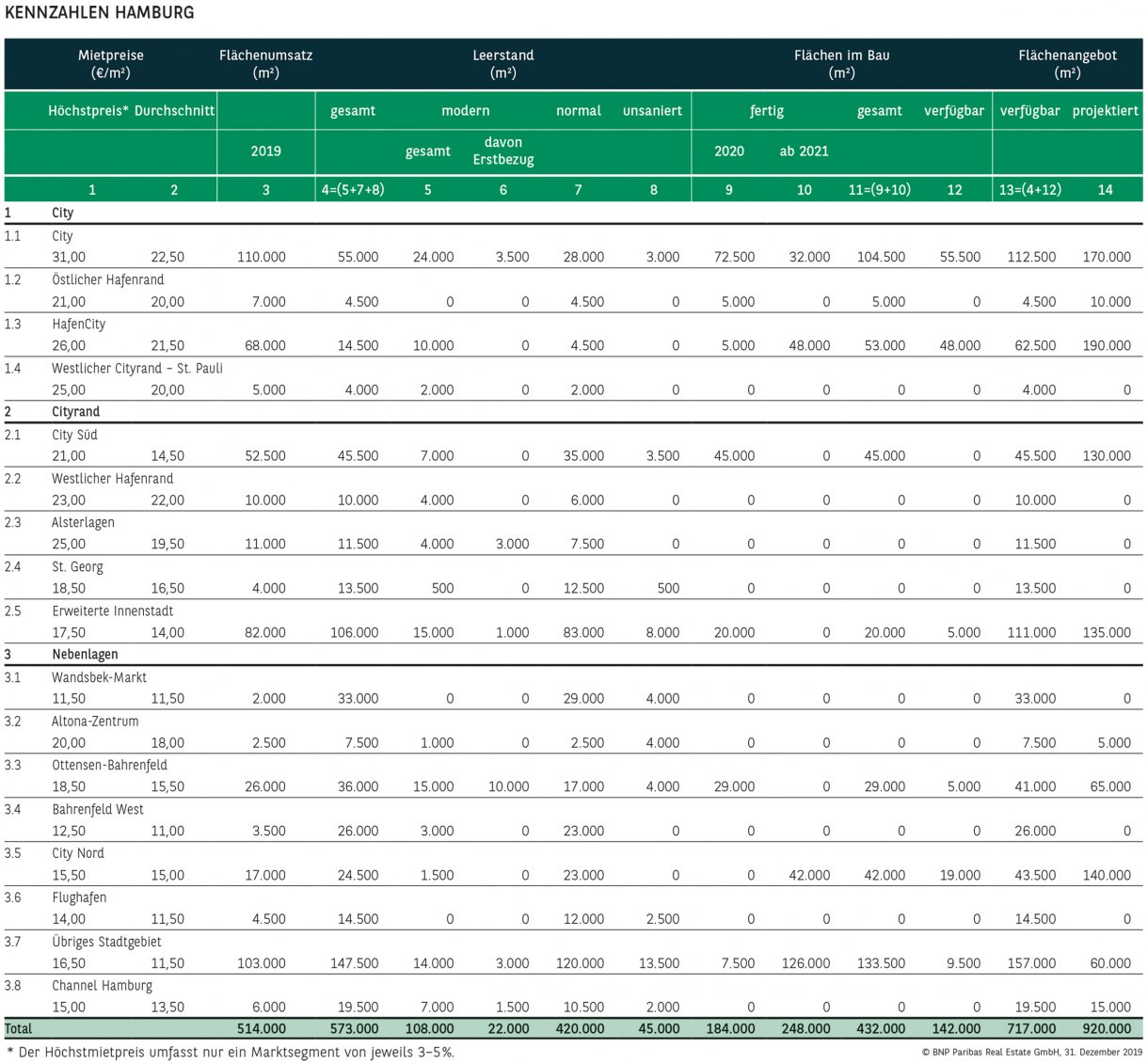

Mit einem Flächenumsatz von 514.000 m² fiel das Jahresergebnis auf dem Hamburger Büromarkt 2019 moderater aus als in den beiden starken Vorjahren (563.000 m² und 613.000 m²). Das Resultat bewegt sich somit in etwa auf dem Niveau des 10-jährigen Durchschnitts (519.000 m²). Seit 2014 wurde in der Hansestadt nunmehr jedes Jahr die Marke von 500.000 m² übertroffen, was die Stabilität der Büronachfrage und die guten konjunkturellen Rahmenbedingungen der Elbmetropole unterstreicht. Während sich das Flächenvolumen zum Halbjahr noch auf Rekordkurs bewegt hatte (306.000 m²), kühlte sich das Marktgeschehen in der zweiten Jahreshälfte merklich ab. Dies kann jedoch durch das Fehlen von Großabschlüssen und eines entsprechenden Angebots erklärt werden: In den letzten beiden Quartalen wurde kein Vertrag mit über 10.000 m² abgeschlossen, während in den vorangegangenen sechs Monaten gleich fünf solcher Abschlüsse registriert worden waren.

ZENTRALITÄT UND WASSER BESONDERS GEFRAGT

Traditionell sind in der Hansestadt insbesondere zentrale und wassernahe Standorte im Fokus vieler Nachfrager. Auch 2019 war die City mit einem Anteil von mehr als 21 % am Flächenumsatz die beliebteste Büromarktzone der Hansestadt. Ebenfalls stark nachgefragt wurde auch die HafenCity, wo 68.000 m² das zweitbeste jemals erzielte Resultat in diesem Teilmarkt markieren. Zum einen entstehen im jüngsten Stadtteil der Elbmetropole weiterhin neue Büroflächen und zum anderen schätzen viele Unternehmen die exponierte Lage des ehemaligen Freihafengeländes, welches durch Elbblick und Zentralität besticht. Auffällig ist zudem, dass viele Büromieter zunehmend auf die flächenmäßig weitläufigen Büromarktzonen der erweiterten Innenstadt (82.000 m²) und des übrigen Stadtgebiets (103.000 m²) ausweichen, da sich hier noch entsprechende Grundstücksreserven für Projektentwicklungen finden lassen.

VIEL BEWEGUNG IM MITTLEREN SEGMENT

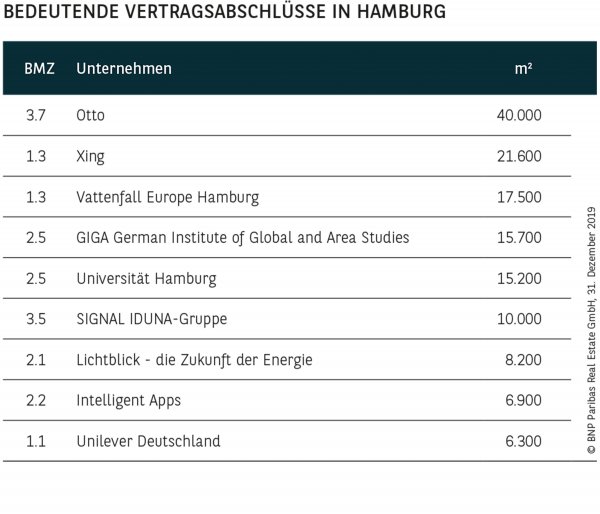

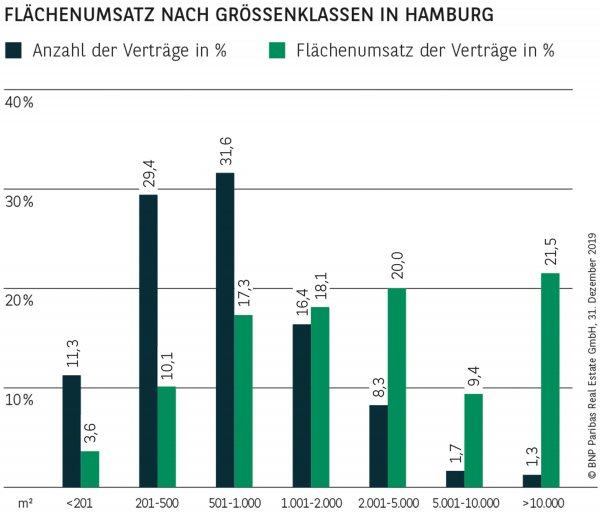

Bei der Verteilung nach Größenklassen erreichten nahezu alle Kategorien ähnliche Anteile wie 2018, wobei besonders wieder Flächen im mittleren Segment gefragt waren. Auf die drei Größenklassen zwischen 500 und 5.000 m² entfallen rund 55 % des Flächenumsatzes. Diese breite Basis lässt auf ein lebhaftes Marktgeschehen und eine diversifizierte Nachfragestruktur schließen. Absolut betrachtet legten im Vergleich zum Vorjahr lediglich die Großabschlüsse zu (+36 %). Getragen wurde dieser Zuwachs insbesondere durch den Neubau der Otto Group in Wandsbek (40.000 m²).

GLEICH FÜNF BRANCHEN ZWEISTELLIG

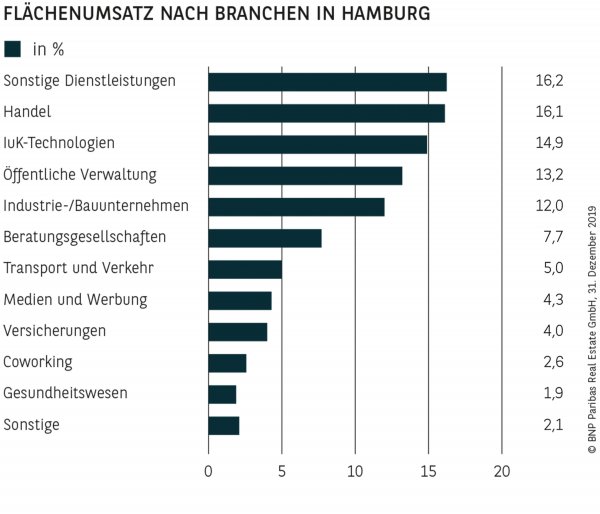

Die diversifizierte Wirtschaftsstruktur der Hansestadt lässt sich auch an der Verteilung nach Branchen ablesen, die erneut auf einer breiten Basis fußt. Gleich fünf Wirtschaftsgruppen erreichten zweistellig Anteile, wobei sich die traditionell starken sonstigen Dienstleistungen am Ende hauchdünn mit 16,2 % vor den Handel (16,1 %) setzten. Während jedoch beim Handel besonders der Eigennutzerabschluss der Otto Group zu Buche schlägt, findet sich beim Branchenprimus kein einziger Vertrag oberhalb von 5.000 m². Somit rangierte die Sammelkategorie im letzten Jahrzehnt ganze sieben Mal an der Spitze. Komplettiert wird das Treppchen von den IuK-Technologien, wo der für 2021 bevorstehende Umzug von Xing in das jetzige Unilever-Gebäude sicherlich den prominentesten Vertragsabschluss des Jahres darstellt. Ebenfalls zweistellige Resultate können die Branchen öffentliche Verwaltung (13 %) sowie Verwaltungen von Industrieunternehmen (12 %) vorweisen.

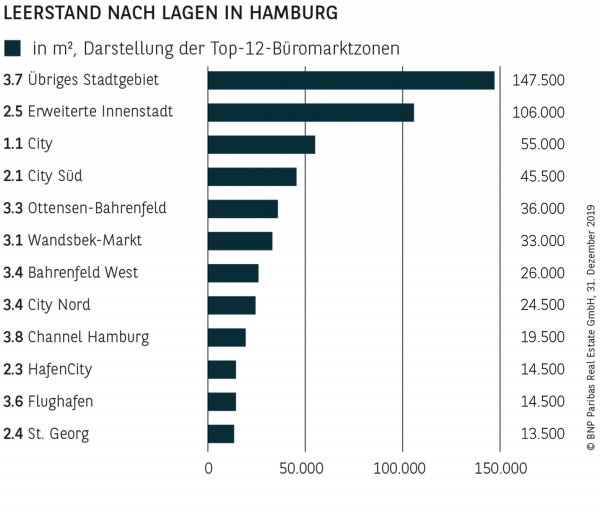

ANGEBOTSKNAPPHEIT SPITZT SICH WEITER ZU

Erstmals seit 2001 befindet sich der Leerstand zum Jahresende wieder unter 600.000 m². Während sich damals jedoch die Nachfrage nach Büroflächen nach dem Platzen der Dotcom-Blase im freien Fall befand, wächst die Wirtschaft des Stadtstaates derzeit beständig und fundamental begründet. Dies führt seit nunmehr zwölf Quartalen zu einer Reduzierung des kurzfristig verfügbaren Angebots. Besonders angespannt ist die Situation bei den am stärksten nachgefragten modernen Flächen: Diese machen mit 108.000 m² nicht mal mehr ein Fünftel des gesamten Leerstands aus (19 %) und sanken innerhalb eines Jahres um rund 16 %. Als Konsequenz befindet sich die Leerstandsquote mit 4,1 % auf dem tiefsten Stand seit 2000. In den wichtigsten Teilmärkten wie der City oder der HafenCity liegen die Leerstandsraten sogar deutlich unter 3 % und damit auch unterhalb der dringend benötigten Fluktuationsreserve.

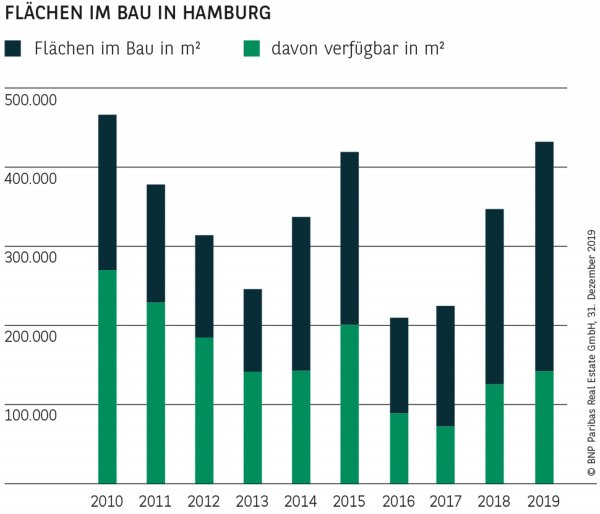

AN ELBE UND ALSTER WIRD WIEDER MEHR GEBAUT

Als Konsequenz der dargestellten Angebotsknappheit stieg die Bautätigkeit innerhalb eines Jahres um knapp ein Viertel an. Derzeit befinden sich rund 432.000 m² Bürofläche in der Elbmetropole im Bau, was den höchsten Wert seit 2012 darstellt. Von diesen sind aber nur noch rund ein Drittel verfügbar (142.000 m²). Die größten Kapazitäten entfallen dabei auf das neu entstehende südliche Überseequartier in der HafenCity sowie den Neubau des Deutschlandhauses am Gänsemarkt in der City. Beide Bauprojekte werden jedoch voraussichtlich erst 2022 fertig gestellt.

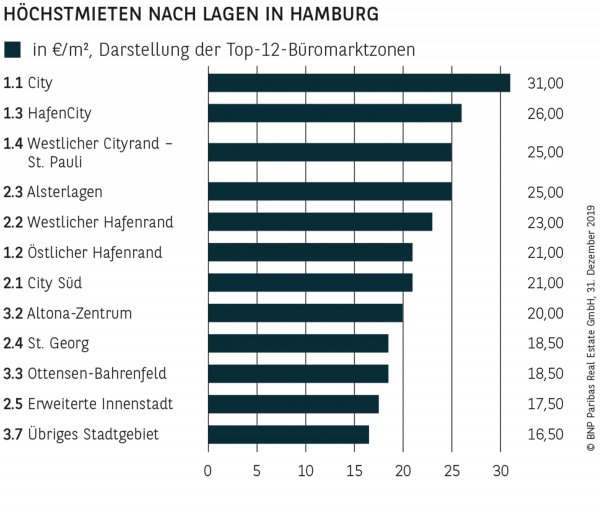

SPITZENMIETE ERSTMALS ÜBER 30 €/m²

Die Büronachfrage ist unverändert hoch, während sich das Angebot weiterhin verknappt. Diese Konstellation führt konsequenterweise zu ansteigenden Mietpreisen, die sich in nahezu allen Lagen beobachten lassen. Allein die Spitzenmiete kletterte in den vergangenen zwölf Monaten um ganze 2 € auf aktuell 31 €/m². Erzielt wird diese in repräsentativen Gebäuden adressbildender Straßen der Innenstadt wie Ballindamm, Alter Wall oder auch Hohe Bleichen. Der Anstieg der Durchschnittsmieten fiel mit fast 11 % sogar noch deutlicher aus. Derzeit liegt diese bei 17,70 €/m². Am stärksten entwickelten sich die Mieten in den vergangenen zehn Jahren in Altona-Zentrum (+67 %) sowie der City Nord (+65 %). Diese wurde in den 1960ern als Bürostadt errichtet und erlebt derzeit eine Renaissance. Fast alle Gebäude sind mittlerweile saniert, modernisiert und nahezu vollständig vermietet. Das günstigste durchschnittliche Mietpreisniveau weist derzeit mit 11€/m² Bahrenfeld West aus. Zum Vergleich: In der City sind es mit 22,50 €/m² mehr als doppelt so viel.

TRENDS DÜRFTEN SICH 2020 FORTSETZEN

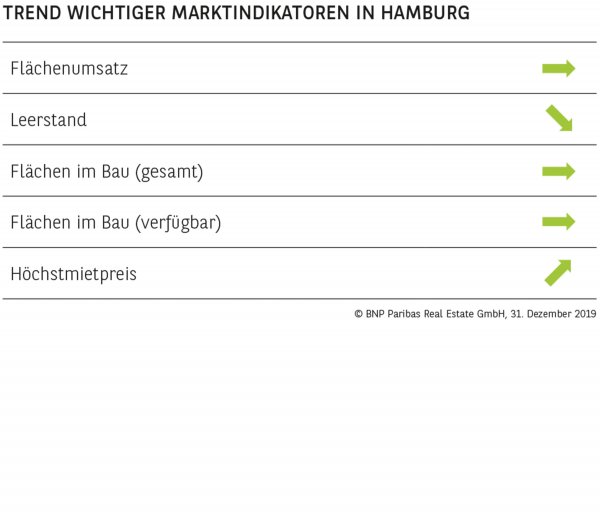

Hamburg ist einer der stabilsten Büromärkte Deutschlands, wodurch auch für 2020 die absehbaren Vorzeichen auf ein erneut gutes bis sehr gutes Jahr hindeuten. Ausschlaggebend hierfür ist vor allem das konjunkturelle Umfeld mit anhaltendem Wirtschafts- und Beschäftigungswachstum. Positive Auswirkungen dürfte aber auch die vorhandene Breite der Nachfrage haben, die sich auf ganz unterschiedliche Branchen und Größen erstreckt. Und auch die Tatsache, dass sich bereits einige größere Verträge im konkreten Vorlauf befinden, stützt diese Einschätzung. Vor diesem Hintergrund spricht vieles dafür, dass auch 2020 ein Flächenumsatz von über 500.000 m² erzielt werden kann, wobei die Restriktionen auf der Angebotsseite die tatsächliche Nachfrage bremsen könnten. Der Leerstandsabbau dürfte sich aller Voraussicht nach weiter fortsetzen, sodass die Leerstandsquote in den nächsten Quartalen das erste Mal seit der Jahrtausendwende wieder auf unter 4 % fallen könnte. Aufgrund dieser Entwicklungen ist auch ein weiterer moderater Anstieg der Mieten wahrscheinlich.

Dieser Property Report ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2019