Die deutschen Bürostandorte im Überblick

ZWEITBESTES ERGEBNIS: 4,1 MIO. M² FLÄCHENUMSATZ

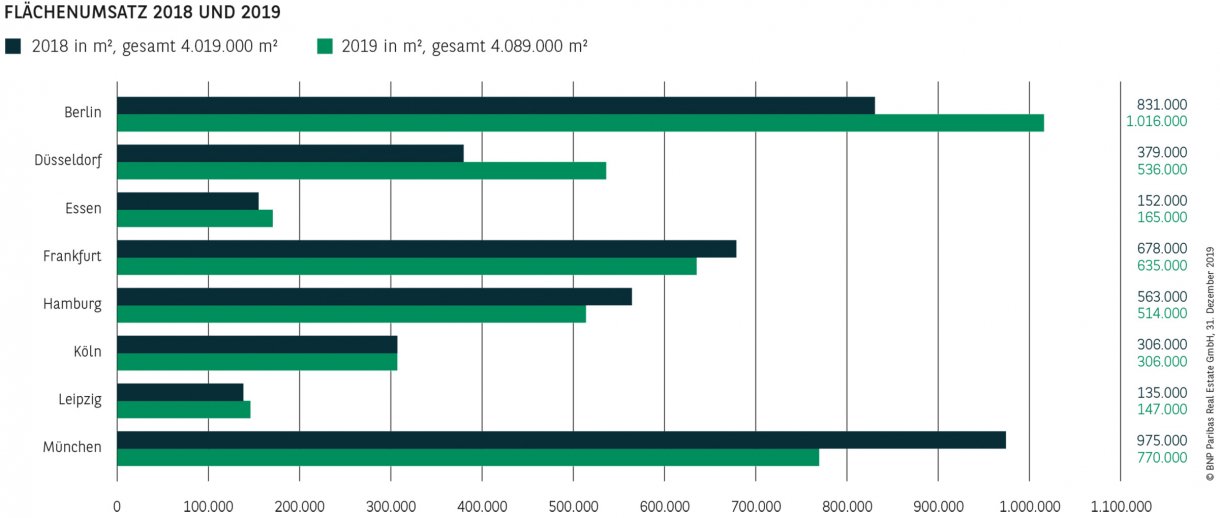

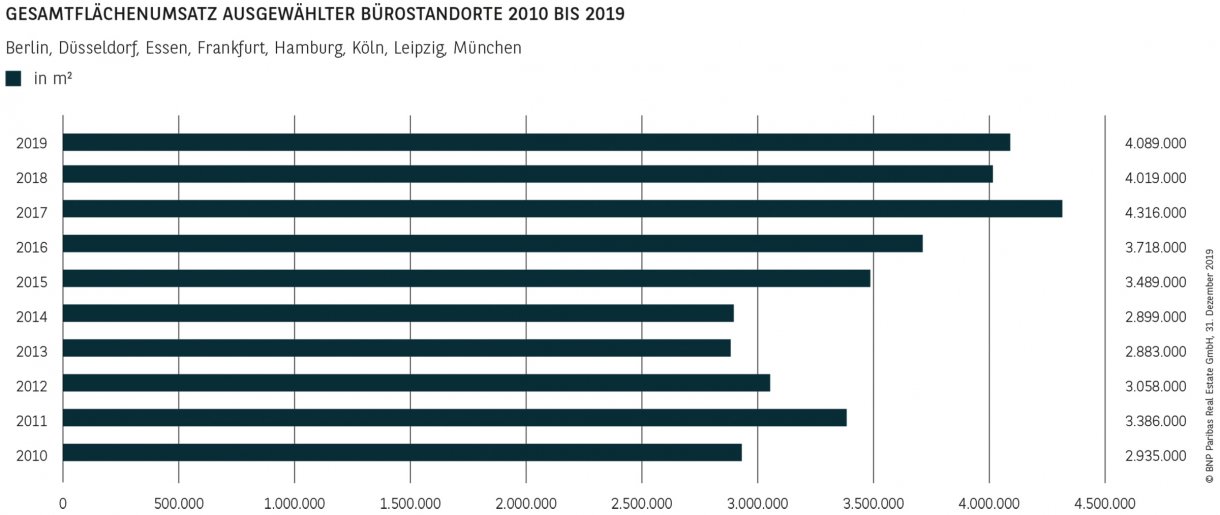

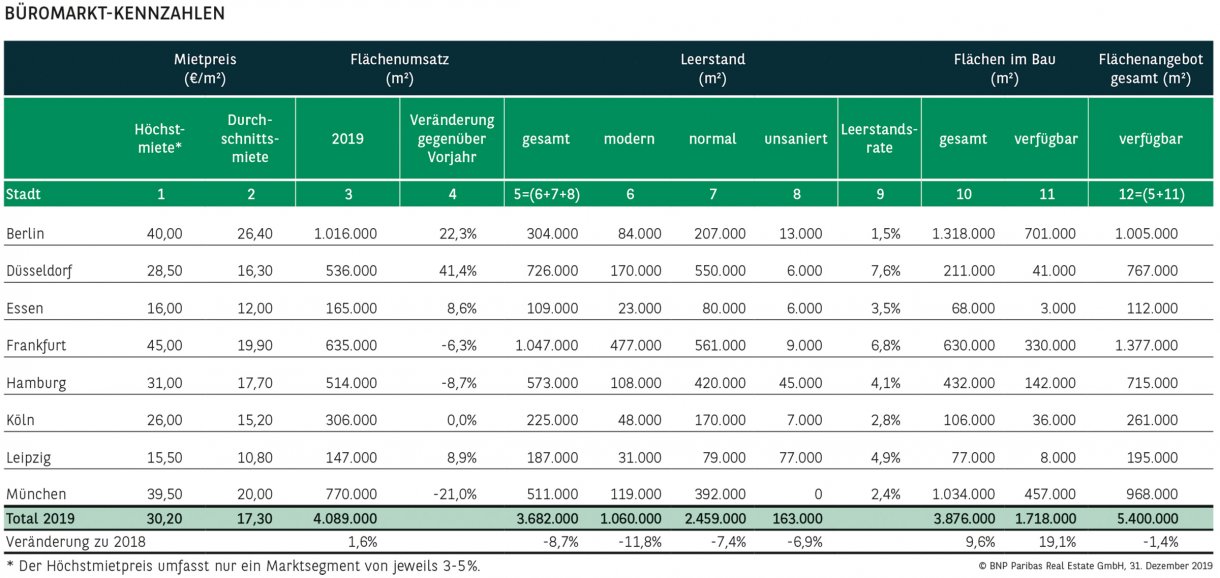

Die deutschen Büromärkte können trotz einer schwächelnden Konjunktur auf ein sehr erfolgreiches Jahr 2019 zurückblicken. Mit einem Flächenumsatz von 4,08 Mio. m² konnte nicht nur das bereits sehr gute Vorjahresergebnis noch einmal um knapp 2 % übertroffen, sondern auch das zweitbeste Resultat nach 2017 verzeichnet werden. Ein vielfach prognostizierter Rückgang der Flächenumsätze als nachlaufender Indikator eines bis in den Herbst hinein rückläufigen Ifo-Index hat nicht eingesetzt. Verantwortlich hierfür sind mehrere übergeordnete Einflussfaktoren. Zu nennen ist hierbei vor allem die weiterhin stabile bis positive Arbeitsmarktentwicklung. Aber auch die demografische Entwicklung und der daraus resultierende War for Talents, in Verbindung mit steigenden Ansprüchen der Arbeitnehmer an ihr Arbeitsumfeld, steuern zusätzliche Nachfrageimpulse bei, da die Anmietung von attraktiven und modernen Büroflächen für viele Unternehmen mittlerweile ein Muss ist. Außerdem ist zu berücksichtigen, dass die Dienstleistungsbranche von der flauen Konjunktur 2019 weniger betroffen war als die Industrie. Der Ifo-Index stieg im Dezember 2019 bereits wieder zum dritten Mal in Folge, wobei der Teilindikator für die Dienstleistungsbranche sogar den höchsten Stand seit einem halben Jahr erreichte.

Unangefochtener Spitzenreiter ist Berlin, wo mit knapp 1,02 Mio. m² das Vorjahresergebnis nicht nur um 22 % gesteigert, sondern auch ein historischer Rekord aufgestellt werden konnte: Erstmals verzeichnet eine deutsche Stadt einen Flächenumsatz von über 1 Mio. m². Auf Platz zwei folgt erwartungsgemäß München mit 770.000 m². Die bayerische Landeshauptstadt konnte allerdings nicht an die beiden außergewöhnlichen Vorjahre, in denen der Umsatz nur knapp an der Millionenhürde scheiterte, anknüpfen und büßte rund ein Fünftel ein. Den stärksten Zuwachs verzeichnete Düsseldorf mit plus 41 % und einem neuen Allzeithoch von 536.000 m². Verantwortlich hierfür waren eine Vielzahl großflächiger Abschlüsse über 10.000 m², die in dieser Form nicht jedes Jahr zu erwarten sind. Eine neue Bestmarke aufgestellt hat auch Essen mit 165.000 m² (+9 %) und damit das bereits starke Resultat von 2018 bestätigt. Ähnlich verlief die Entwicklung in Leipzig, wo 147.000 m² nicht nur einem Zuwachs von 9 % entsprechen, sondern auch den zweitbesten Wert aller Zeiten darstellen. In Köln wurde der generelle Aufwärtstrend der letzten Jahre bestätigt und mit 306.000 m² das gleiche Resultat wie 2018 erzielt. Einbußen mussten dagegen Frankfurt und Hamburg hinnehmen. In der Bankenmetropole sank der Flächenumsatz um 6 % auf 635.000 m² (davon 573.000 m² im enger gefassten gif-Gebiet) und in der Hansestadt um 9 % auf 514.000 m², was einem Ergebnis im langjährigen Schnitt entspricht.

LEERSTANDSQUOTE SINKT UNTER 4 %

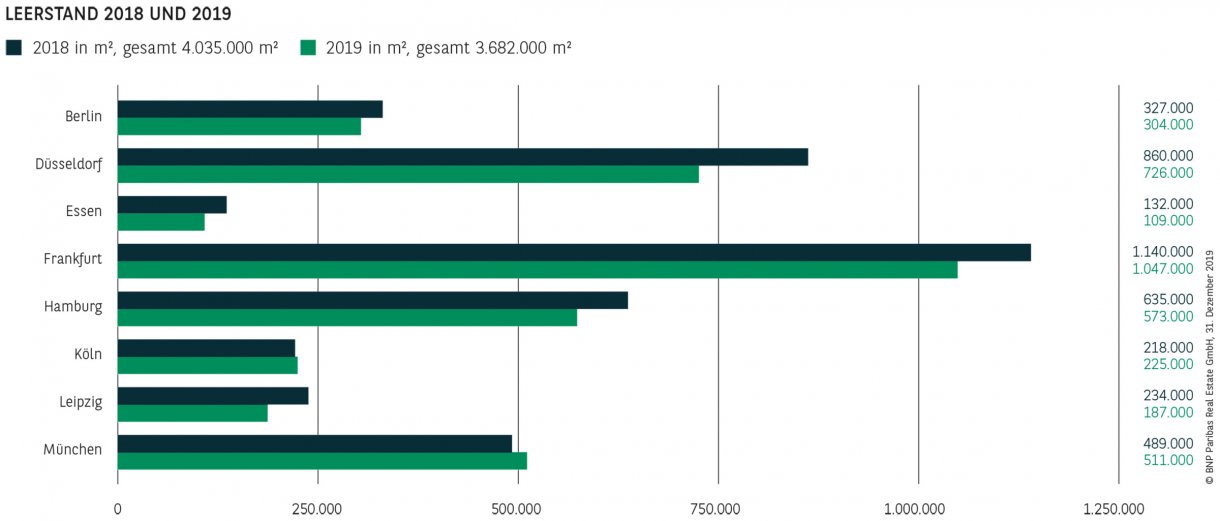

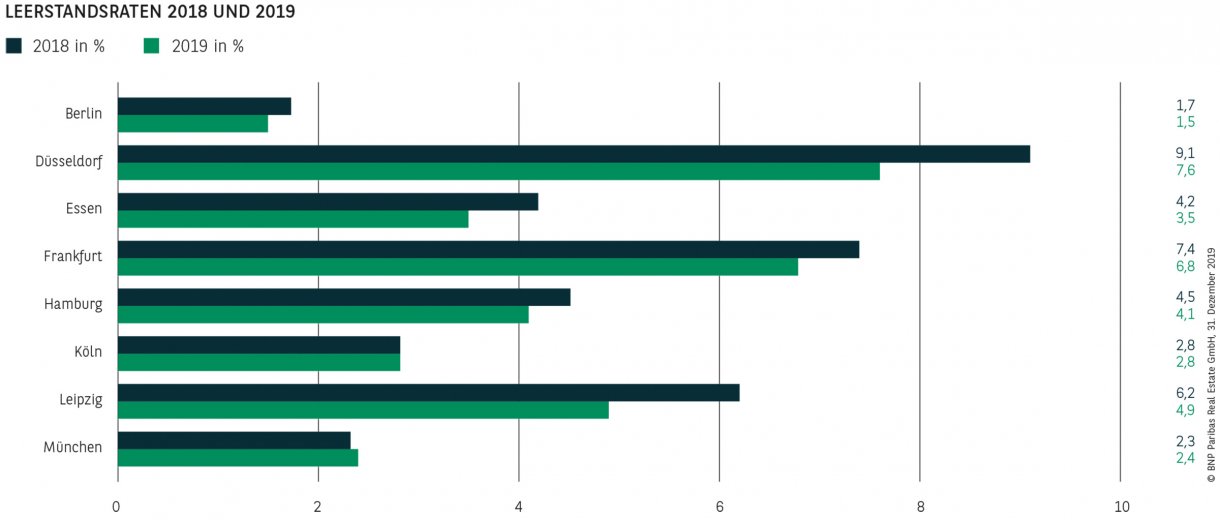

Aufgrund der starken Nachfrage hat sich der Leerstandsabbau fortgesetzt: Das Volumen liegt über alle Standorte betrachtet bei gut 3,68 Mio. m², was einem Rückgang um knapp 9 % entspricht und den zweitniedrigsten Wert aller Zeiten darstellt. Die durchschnittliche Leerstandsquote ist auf 3,9 % gefallen und hat die 4 %-Schwelle unterschritten. Die modernen Leerstände sind um 12 % gesunken und belaufen sich auf 1,06 Mio. m². Damit erfüllen nicht einmal mehr 29 % des Gesamtvolumens die heutigen Mieteranforderungen. Mit Ausnahme von München und Köln haben sich die Leerstände an allen Standorten verringert. In der bayerischen Landeshauptstadt legten sie hingegen leicht um 4,5 % auf 511.000 m² zu. Dass der Markt dieses zusätzliche Angebot dringend braucht, zeigt sich daran, dass dies immer noch der zweitniedrigste Wert der letzten 15 Jahre ist und die Leerstandsrate bei lediglich 2,4 % liegt. Ähnlich sieht es in der Domstadt aus: 225.000 m² bedeuten zwar ein Plus um 3 %, die Quote liegt aber trotzdem bei nur 2,8 %. Den größten Flächenengpass verzeichnet weiterhin Berlin, wo das Angebot um 7 % auf 304.000 m² gesunken ist. Die Rate liegt damit nur noch bei 1,5 %, sodass der Großteil des Flächenumsatzes mittlerweile nur noch in Projekten realisiert werden kann. Die stärksten Rückgänge waren in Leipzig (187.000 m²; -20 %), Essen (109.000 m²; -17 %) und Düsseldorf (726.000 m²; -16 %) zu beobachten. Im Düsseldorfer Gesamtmarkt liegt die Leerstandsquote bei 7,6 %, im Stadtgebiet bei nur 5,3 %. In Frankfurt sind knapp 1,05 Mio. m² Leerstand vorhanden, was einem Rückgang um gut 9 % entspricht. Dadurch rutscht die Quote (6,8 %) unter die 7 %-Schwelle. Auch die Leerstandsrate in Hamburg ist mit 4,1 % mittlerweile auf dem tiefsten Niveau der letzten 20 Jahre angekommen, da sich der Leerstand um gut 10 % auf 573.000 m² reduziert hat.

Als zweite Angebotskomponente haben sich die Neubauflächen, anders als die Leerstände, weiter aufwärts entwickelt und um knapp 10 % zugelegt. Ende 2019 befanden sich in den analysierten Städten knapp 3,88 Mio. m² Bürofläche im Bau – fast so viel wie Anfang des Jahrtausends. Allerdings stellt sich die Situation heute anders dar: Während Anfang 2001 zwei Drittel des Bauvolumens noch nicht vermietet waren, sind es aktuell lediglich 44 %. Den stärksten Zuwachs verzeichnete Berlin mit 49 % (1,32 Mio. m²). Vor dem Hintergrund der nach wie vor sehr engen Angebots-und-Nachfrage-Relation in der Hauptstadt ist diese Entwicklung aber auch zwingend notwendig. Deutliche Zuwächse waren auch in Düsseldorf mit 28 % (211.000 m²) und Hamburg mit knapp 25 % (432.000 m²) zu beobachten. Sowohl in der Rheinmetropole (19 %) als auch in der Hansestadt (33 %) ist der Anteil der für den Vermietungsmarkt noch zur Verfügung stehenden Flächen aber bereits sehr niedrig. Um gut ein Viertel hat auch das Bauvolumen in Leipzig zugelegt (77.000 m²), da hier mittlerweile ein Mietpreisniveau erreicht ist, bei dem sich Projektentwicklungen rechnen. In München (-16 %; 1,03 Mio. m²) und Köln (-49 %; 106.000 m²) ist die Bautätigkeit im Vorjahresvergleich demgegenüber schon wieder rückläufig. In Frankfurt (+7 %; 630.000 m²) und Essen (+12 %; 68.000 m²) fielen die Anstiege vergleichsweise moderat aus.

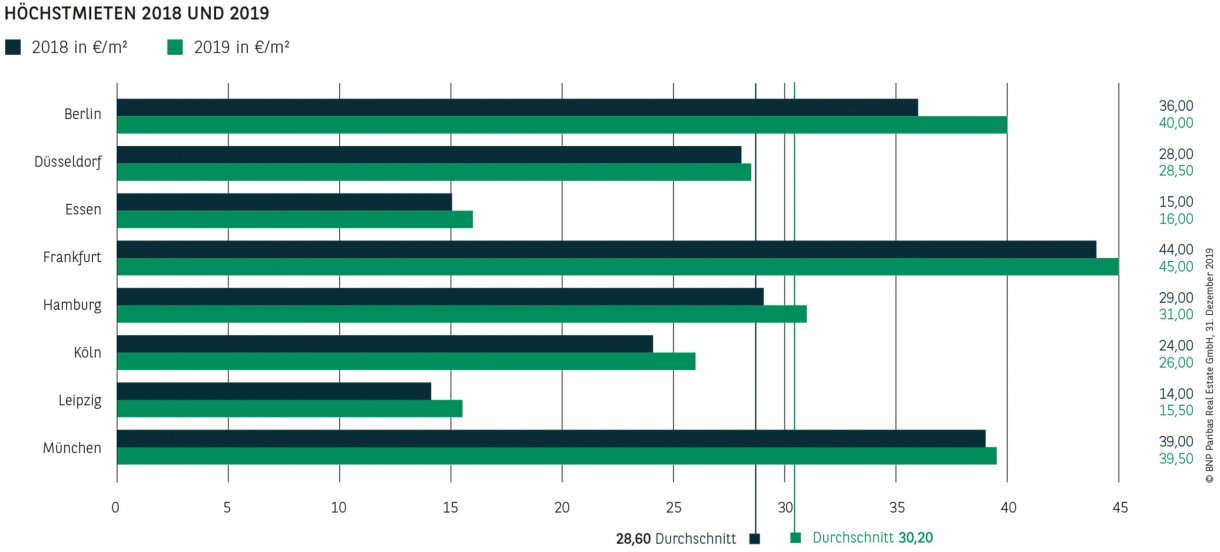

MIETEN ERWARTUNGSGEMÄSS WEITER GESTIEGEN

Im Durchschnitt sind die Spitzenmieten um knapp 6 % gestiegen. Besonders groß waren die Sprünge in Berlin, wo sie um gut 11 % auf 40 €/m² zugelegt hat, und in Leipzig (+11 %). In Köln konnte ein Zuwachs um 8 % auf 26 €/m² beobachtet werden. Aber auch in Hamburg und Essen legten die Höchstmieten um knapp 7 % zu. In der Hansestadt wurde mit 31 €/m² die Hürde von 30 €/m² geknackt. Nicht mehr allzu weit von dieser Marke entfernt ist Düsseldorf mit 28,50 €/m² (+2 %). Ähnlich stellt sich die Situation in München dar, wo die Spitzenmiete mit 39,50 €/m² (+1 %) unmittelbar vor dem Sprung auf 40 €/m² steht. Schon lange über diesen Wert hinaus ist Frankfurt, wo ein Anstieg um gut 2 % auf jetzt 45 €/m² zu beobachten ist.

STARKE NACHFRAGE DÜRFTE 2020 ANHALTEN

Auch für das Jahr 2020 stehen die Zeichen für die deutschen Büromärkte grundsätzlich auf Grün. Hierfür sprechen eine ganze Reihe von Gründen: Zu nennen ist in erster Linie die sich aufhellende Konjunktur, deren Aufwärtstrend durch steigende Frühindikatoren wie den Ifo- oder ZEW-Index untermauert wird. Als Konsequenz ist von einer insgesamt positiven Arbeitsmarktentwicklung auszugehen. Unterstützt wird diese Perspektive durch deutlich gestiegene Chancen, dass sich globale Risiken und Unsicherheiten, wie der Handelsstreit zwischen den USA und China oder die konkrete Umsetzung des Brexit, verringern und wieder zu mehr Planungssicherheit für die Wirtschaft führen könnten. Gleichzeitig bleiben die oben erwähnten übergeordneten Trends hinsichtlich der Mitarbeitersituation in den Unternehmen bestehen und werden zusätzliche Nachfrageimpulse auslösen. Bei den Leerständen scheint an einigen Standorten die Talsohle erfreulicherweise mehr oder weniger erreicht zu sein, sodass sich die Angebotsengpässe zumindest nicht weiter verschärfen sollten. Eine deutliche Entspannung ist aber an vielen Standorten noch nicht in Sicht, weshalb auch weiter anziehende Mieten zu erwarten sind. Hierzu trägt auch bei, dass ein Großteil der Nachfrage nur in Projekten umgesetzt werden kann, für die aufgrund der in den letzten Jahren spürbar gestiegenen Grundstückspreise und Baukosten entsprechend höhere Mieten gezahlt werden müssen. Ausgehend von den skizzierten Rahmenbedingungen ist aus heutiger Sicht auch für 2020 von einem überdurchschnittlichen Flächenumsatz auszugehen. Ob dabei zum vierten Mal in Folge die 4-Mio.-m²-Schwelle übertroffen werden kann, wird sich im Laufe des Jahres zeigen.

Dieser Property Report ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2019