Büro-Investment

NEUE HISTORISCHE BESTMARKE

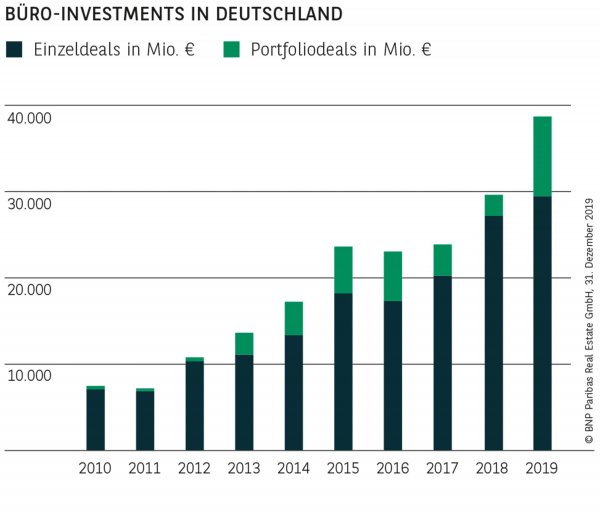

Die Dominanz der letzten Jahre hat sich 2019 noch einmal beschleunigt. Mit einem Transaktionsvolumen von knapp 38,7 Mrd. € wurde eine neue Bestmarke aufgestellt, die das sehr gute Vorjahresergebnis um rund 30 % übertrifft. Hierzu beigetragen haben Einzeltransaktionen, die mit gut 29,4 Mrd. € ein neues Allzeithoch markieren und den Vorjahreswert um gut 8 % getoppt haben. Vor allem die Vielzahl großvolumiger Verkäufe hat zu dieser Entwicklung beigetragen – insgesamt konnten 70 Transaktionen im dreistelligen Millionenbereich gezählt werden. Zu den wichtigsten gehören das Squaire, das zusätzlich Hotelnutzungen enthält, sowie die Welle (beide in Frankfurt), das Stream in Berlin und der Siemens-Campus in München. Stark zugelegt haben auch Portfolios, die ihren Umsatz mit gut 9,2 Mrd. € fast vervierfacht haben und damit das beste Resultat seit mehr als zehn Jahren erzielen. Prominente Beispiele sind der von BNP Paribas Real Estate begleitete Verkauf des Millennium-Portfolios für gut 2,5 Mrd. € und die Übernahme des kanadischen REIT Dream Global durch Blackstone für gut 3 Mrd. € (deutscher Anteil).

AUCH A-STÄDTE MIT ALLZEITHOCH

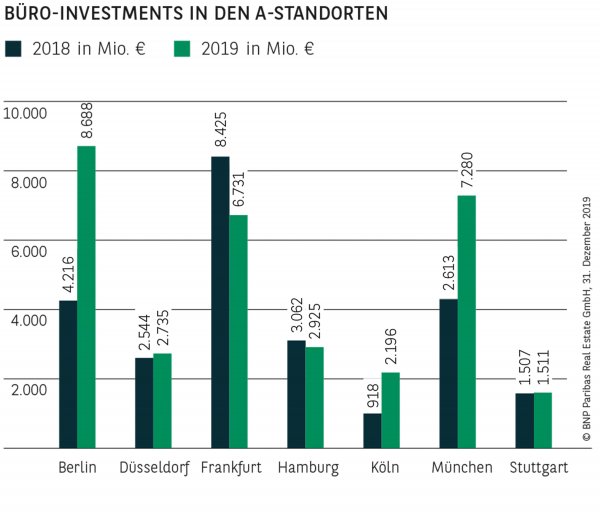

Von der starken Nachfrage nach Büroobjekten haben vor allem die A-Standorte profitiert, die mit gut 32 Mrd. € ebenfalls ein neues Allzeithoch verzeichnen und um rund 29 % zulegen konnten. Unangefochten an der Spitze steht Berlin, wo das Ergebnis mehr als verdoppelt wurde und mit knapp 8,7 Mrd. € einen neuen Rekord darstellt. Auf Rang zwei folgt München, das mit knapp 7,3 Mrd. € (+71 %) ebenso eine neue Bestmarke setzt. Vervollständigt wird das Führungstrio von Frankfurt mit gut 6,7 Mrd. € (-20 %), was aufgrund des außergewöhnlichen Vorjahrs nur das zweitbeste Resultat aller Zeiten darstellt. Neue Höchststände verzeichnen außerdem Düsseldorf mit gut 2,7 Mrd. € (+8 %) und Köln mit knapp 2,2 Mrd. € (+139 %). In etwa auf Vorjahresniveau bewegen sich dagegen Hamburg (gut 2,9 Mrd. €) und Stuttgart (rund 1,5 Mrd. €).

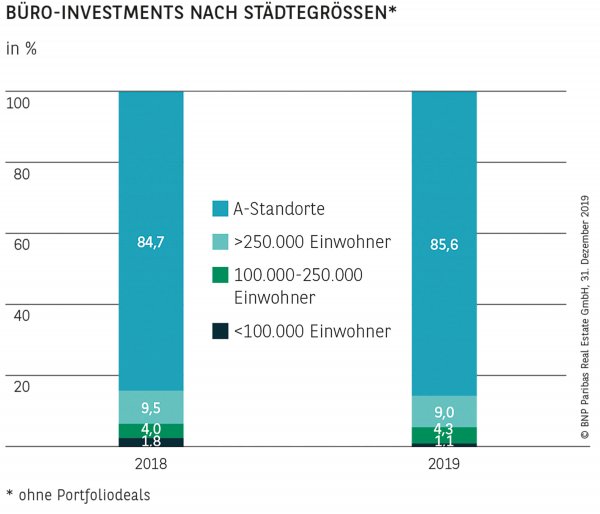

Nur bezogen auf Einzelverkäufe kommen Städte außerhalb der A-Standorte auf gut 4,2 Mrd. € und steuern damit rund 14 % zum Gesamtergebnis bei. Im Vergleich mit den A-Städten können sie am Aufwärtstrend nur bedingt partizipieren und legen nur um 2 % zu. Verantwortlich hierfür ist neben der Fokussierung vieler Investoren auf die Metropolen sicherlich auch ein zu geringes Angebot, gerade im Bereich von Projektentwicklungen.

GROSSDEALS BEFLÜGELN DEN MARKT

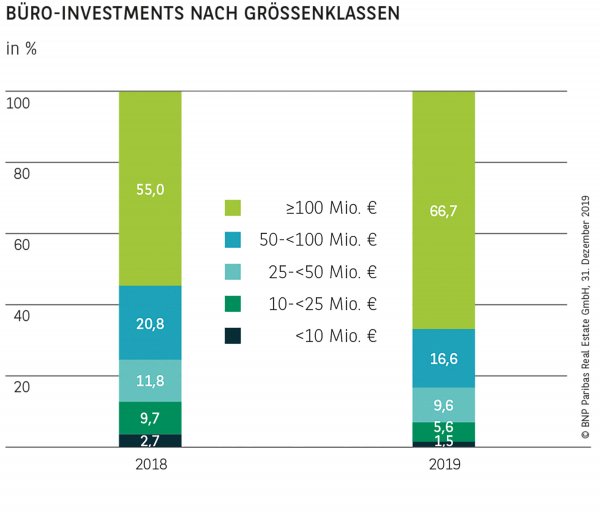

Der Umsatzanstieg ist primär auf Großdeals im dreistelligen Millionenbereich zurückzuführen, die um 58 % auf knapp 25,8 Mrd. € zulegt. Hier spiegelt sich auch der Verkauf einer Reihe großer Projektentwicklungen wider. Auch Transaktionen zwischen 25 und 100 Mio. € konnten ihr Volumen etwas steigern, wohingegen kleinere Objekte bis 25 Mio. € aufgrund eines zu geringen Angebots sogar leichte Einbußen hinnehmen mussten.

SPEZIALFONDS UND INVESTMENT MANAGER VORN

Fast ein Drittel des Transaktionsvolumens wurde über Spezialfonds investiert, die damit ihre dominierende Stellung aus dem Vorjahr ausgebaut haben. Auf Platz zwei folgen Investment Manager mit knapp 14 %, die über unterschiedliche Vehikel, u. a. Club Deals oder Individualmandate, für ihre Kunden aktiv waren. Größere Umsatzanteile steuerten darüber hinaus Immobilien AGs / REITs und Pensionskassen mit jeweils knapp 9 % sowie offene Fonds mit rund 7 % bei.

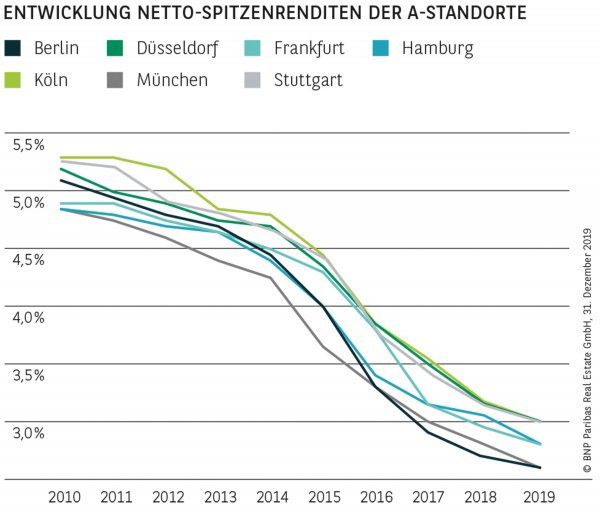

SPITZENRENDITEN WEITER RÜCKLÄUFIG

Die starke Nachfrage sowie der unverändert positive Rendite-Spread zu alternativen Anlageformen haben den Druck auf die Renditen aufrechterhalten, sodass die Spitzenrenditen auch im letzten Quartal nochmal leicht nachgegeben haben. In Berlin liegt sie mit 2,60 % weiter am niedrigsten, allerdings muss sich die Hauptstadt den Spitzenplatz jetzt mit München teilen (ebenfalls 2,60 %). Gemeinsam auf dem dritten Rang folgen Frankfurt und Hamburg mit jeweils 2,80 %. Außerhalb der vier Top-Standorte, also in Köln, Düsseldorf und Stuttgart, sind sie ebenfalls leicht gesunken und notieren mittlerweile bei 3,00 %.

PERSPEKTIVEN

Zwar kann nicht immer ein neuer Rekord erzielt werden, trotzdem deutet für 2020 alles darauf hin, dass wieder ein überdurchschnittliches Transaktionsvolumen zu erwarten ist. Unterstützend wirken dürften die verbesserten Aussichten für eine anziehende Konjunktur, insbesondere im Dienstleistungsbereich und eine weiterhin positive Arbeitsmarktsituation, wovon die Büromärkte profitieren sollten, sodass sie für Investoren weiter sehr interessant bleiben. Gleichzeitig könnte den Investmentmärkten tendenziell eher noch mehr Kapital zufließen als 2019. Vor diesem Hintergrund erscheint ein erneuter Gesamtumsatz über 30 Mrd. € realistisch. Auch weiter leicht nachgebende Renditen sind aufgrund des starken Investorenwettbewerbs nicht auszuschließen.

Dieser Property Report ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2019