Berlin

DIE MILLION IST GEKNACKT

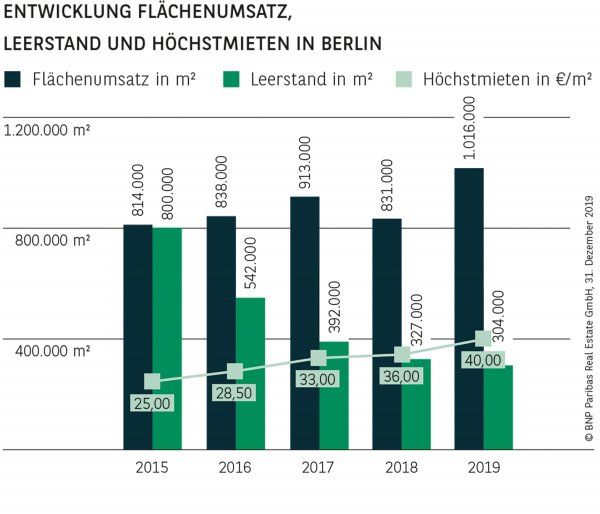

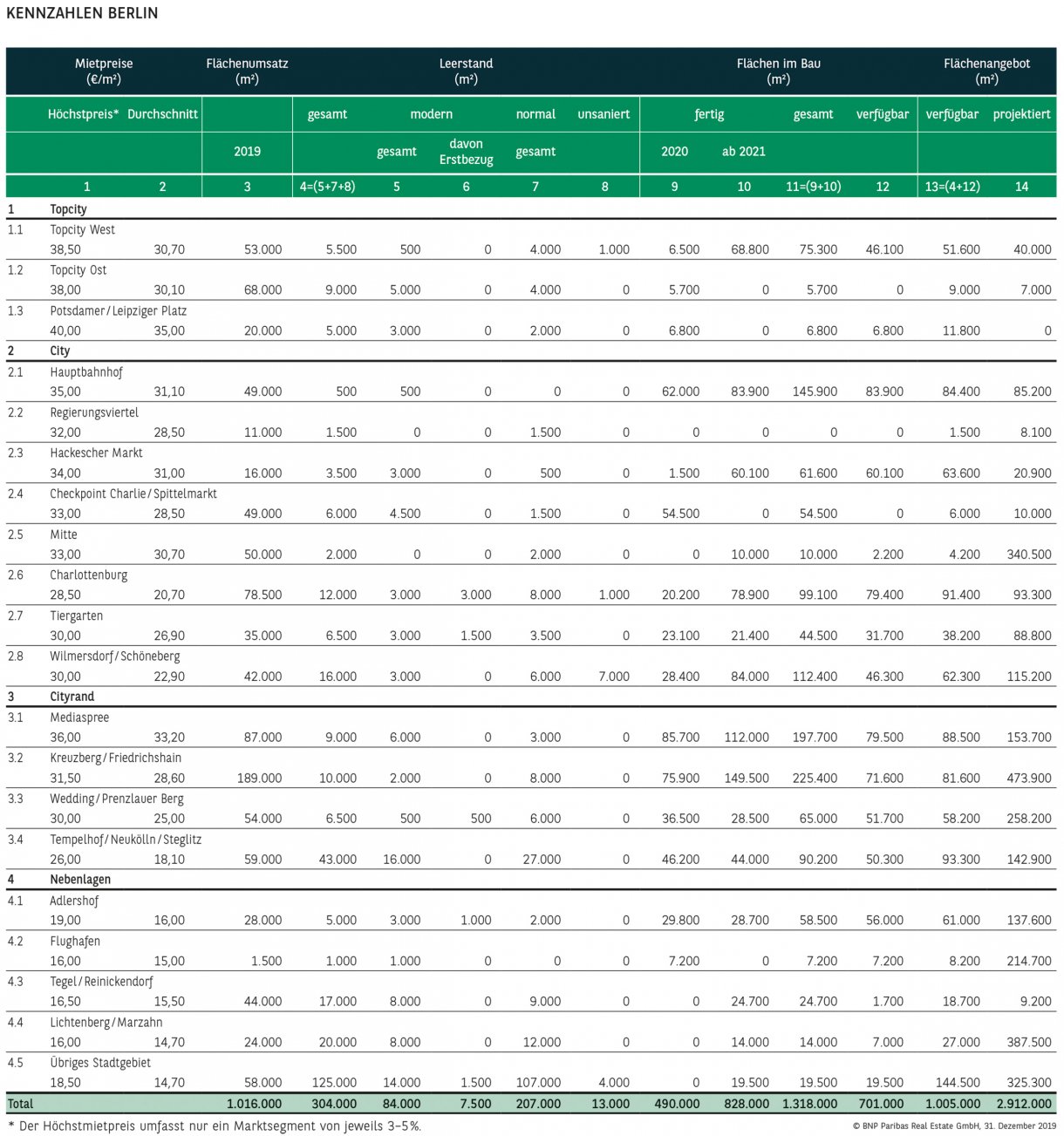

Rekorde sind bekanntlich da, um gebrochen zu werden. Und derzeit scheint es keinen zu geben, den die Hauptstadt nicht zu toppen vermag. Mit einem Flächenumsatz von 1,02 Mio. m² erzielt Berlin nicht nur für das eigene Marktgebiet einen neuen Rekord, sondern setzt auch bundesweit eine neue Bestmarke. Wie stark das Ergebnis ist, zeigt sich sowohl am großen Abstand zu München (770.000 m²) und Frankfurt (635.000 m²), als auch daran, dass allein auf Berlin rund ein Viertel des Büroflächenumsatzes der acht großen in die Analyse einbezogenen Büromärkte entfällt. Vor dem Hintergrund des herausragenden Ergebnisses mag es so manchen Betrachter überraschen, dass die Angebotssituation nach wie vor äußerst angespannt ist. Tatsächlich ist aber die Leerstandsquote ebenfalls auf einem historisch niedrigen Niveau, das sich bereits seit mehreren Quartalen sogar unterhalb der Fluktuationsreserve befindet. Die Erklärung für das dennoch außergewöhnliche Resultat ist daher vor allem in der hohen Quote von Projektabschlüssen zu sehen: Bei den Verträgen ab 10.000 m² sind zwei von drei Quadratmetern noch nicht fertiggestellt. Und auch über alle Flächengrößen ist die Quote mit über 40 % überaus beachtlich.

UMSATZ PRIMÄR IN DEN CITYRAND- UND CITYLAGEN

Wie knapp das Angebot ist, zeigt sich vor allem am geringen Umsatz in der eigentlich sehr beliebten Topcity: Sie steuert noch nicht einmal 14 % zum Ergebnis bei. Stolze 38 % bzw. 33 % entfallen dagegen auf den Cityrand und die City und damit auf die beiden Lagen, in denen das kurzfristig verfügbare Flächenangebot zwar nur unwesentlich größer ist, aber in denen mit Abstand am meisten gebaut wird. Die übrigen 15 % des Umsatzes wurden in den Nebenlagen generiert.

ABSCHLÜSSE ÜBER 10.000 m² HABEN ANGEZOGEN

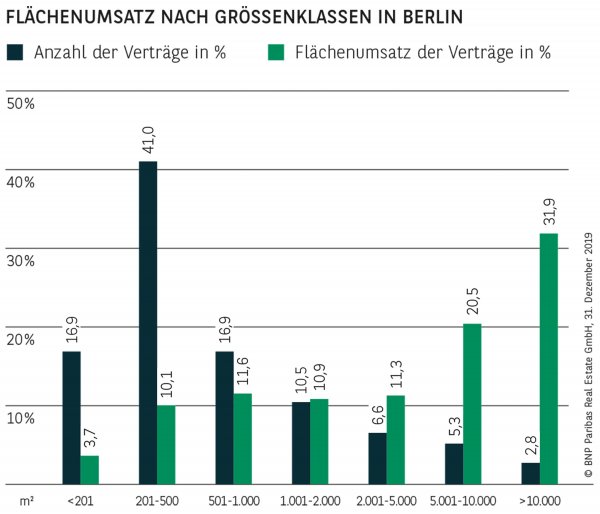

Zum neuen Rekord haben vor allem Verträge ab 5.000 m² beigetragen. In der größten Kategorie über 10.000 m² hat sich das Volumen im Vergleich zu 2018 sogar mehr als verdoppelt. Gemeinsam mit dem Segment 5.000-10.000 m², in dem 2019 knapp ein Drittel mehr umgesetzt wurde, stellt es mehr als die Hälfte des Resultats. Alle übrigen Kategorien, mit Ausnahme der kleinsten Klasse bis 200 m², liefern einen Ergebnisbeitrag zwischen 10 und 12 %. Besonders erfreulich ist hierbei, dass selbst in den kleinsten Segmenten unter 500 m² der Umsatz angezogen hat. Lediglich zwischen 2.000 und 5.000 m² war ein deutlicher, angebotsbedingter Rückgang zu verzeichnen.

GEWOHNTE VERTEILUNG AUF DER NACHFRAGESEITE

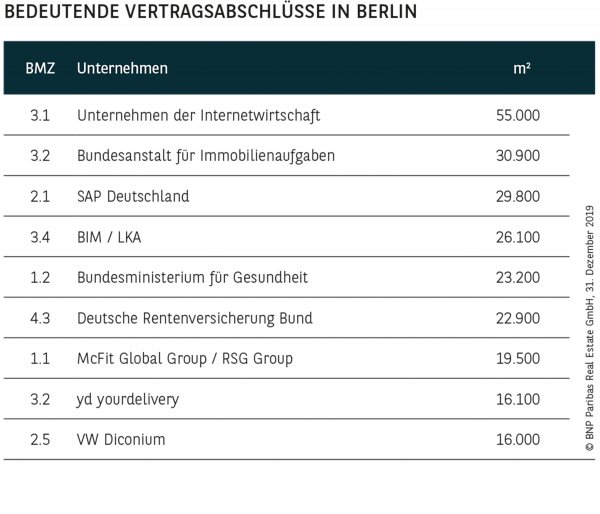

Mit den IuK-Technologien (26 %) und der öffentlichen Verwaltung (21 %) belegen zwei in Berlin traditionell starke Nachfragegruppen die ersten beiden Plätze. Während jedoch erstere ebenso wie die drittplatzierten sonstigen Dienstleistungen (10 %) mit Abstand am meisten Verträge unterzeichnete, benötigte die öffentliche Verwaltung für ihr Ergebnis nur wenige, dafür aber besonders große Abschlüsse: Von den sechs Verträgen über 20.000 m² gehen allein vier auf ihr Konto. Jeweils rund 9 % steuern zudem Handelsunternehmen und die Branche Coworking / Business Center bei. Umfangreiche Abschlüsse, die bei dem enormen Gesamtvolumen jedoch anteilig nicht mehr so stark ins Gewicht fallen, tätigten darüber hinaus das Gesundheitswesen (7 %), Beratungsgesellschaften (gut 5 %) sowie Industrie- und Bauunternehmen (knapp 5 %).

LEERSTANDSRATE NUR NOCH BEI 1,5 %

Der Büroflächenmarkt ist quasi leergefegt: Binnen Jahresfrist hat sich der Leerstand, und damit die kurzfristig verfügbaren Flächen, um 7 % auf nur noch 304.000 m² reduziert. Besonders ungünstig: Die Verteilung auf das Marktgebiet entspricht nicht der Verteilung der Nachfrage. So entfällt mit gerade einmal 6 % in der Topcity, 16 % in der City und 23 % im Cityrand in der Summe weniger als die Hälfte des Gesamtleerstands auf die beliebtesten Lagen. Dieses Ungleichgewicht kann auch nicht vom Ausweichtrend preissensibler Mieter auf Stadtrandlagen ausgeglichen werden. Ebenfalls ungünstig ist, dass nur etwas mehr als ein Viertel des Leerstands als modern zu klassifizieren ist und damit über die vom Gros der Nutzer gewünschte Ausstattungsqualität verfügt. Die Leerstandsquote war zum Jahresende 2019 mit 1,5 % so niedrig wie nie zuvor.

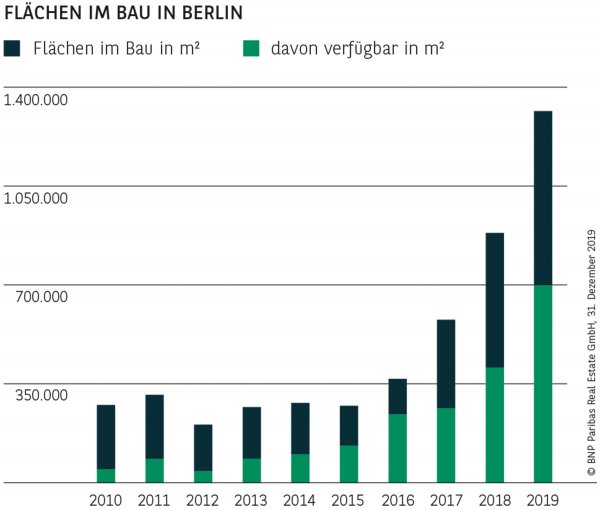

BAUTÄTIGKEIT WEITER GESTIEGEN

1,3 Mio. m² im Bau, fast 50 % mehr als Ende 2018, und mit über 700.000 m² zudem ein erheblicher Anstieg der noch verfügbaren Flächen im Bau (+72 %) – eigentlich sollten diese Zahlen zumindest perspektivisch für eine Entlastung der Angebotsseite sorgen. Tatsächlich sollte davon aller Voraussicht nach in naher Zukunft nur wenig zu spüren sein. Auch wenn derzeit etwa jeder zweite Quadratmeter noch zur Verfügung steht, wird sich dieser Anteil mit fortschreitendem Bau drastisch reduzieren, sodass bei der Fertigstellung in der Regel nur noch wenige oder gar keine Flächen frei sind. Das insgesamt verfügbare Flächenangebot ist dank der Bautätigkeit um 37 % auf 1,05 Mio. m² gestiegen und entspricht damit in etwa dem Flächenumsatz von 2019.

MIETPREISWACHSTUM IM ZWEISTELLIGEN BEREICH

Vor dem Hintergrund des extremen Nachfrageüberhangs verwundert die Mietentwicklung mit überwiegend zweistelligen Zuwachsraten nicht. So stieg die Spitzenmiete um 4 € auf 40 €/m² (+11 %) und wird am Potsdamer / Leipziger Platz erzielt. Aber auch die weniger zentralen Lagen haben nachgezogen: Die Höchstmiete hat mittlerweile in nahezu allen City- und Cityrand-Teilmärkten die 30-€-Marke überschritten, überwiegend sogar recht deutlich. In der Mediaspree werden sogar 36 €/m² registriert – 2018 war dies noch die Spitzenmiete des Gesamtmarkts. Lediglich in den Nebenlagen sind Premiumflächen teilweise noch für unter 20 €/m² erhältlich. Noch einmal merklich höher ist das Wachstum der Durchschnittsmiete ausgefallen: Über das Marktgebiet beträgt ihr Anstieg fast 20 %. Aufgrund der hohen Neubauquote fällt die Differenz zwischen Höchst- und Durchschnittsmiete in manchen Teilmärkten dabei nur gering aus.

STARKE MARKTENTWICKLUNG AUCH 2020

Berlin ist auf dem besten Weg, seinen Platz unter den großen Metropolen Europas zu finden. Die Nachfrageseite dürfte diese Entwicklung weiter stützen, das Nadelöhr bleibt nach wie vor das Angebot. Um der Nachfrage gerecht zu werden, muss weiter umfangreich gebaut werden. Hier jedoch stehen Projektentwickler zunehmend vor dem Problem, Grundstücke für Büroentwicklungen zu finden und zu sichern. Zudem gestalten sich die Baugenehmigungsverfahren nicht nur schwierig, sondern auch langwierig. Vor diesem Hintergrund dürfte der Markt auch 2020 weiter angespannt bleiben. Für die Mieten bedeutet dies: Es geht weiter nach oben.

Dieser Property Report ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2019