WOHN-INVESTMENTMARKT ZEIGT SICH KRISENRESISTENT

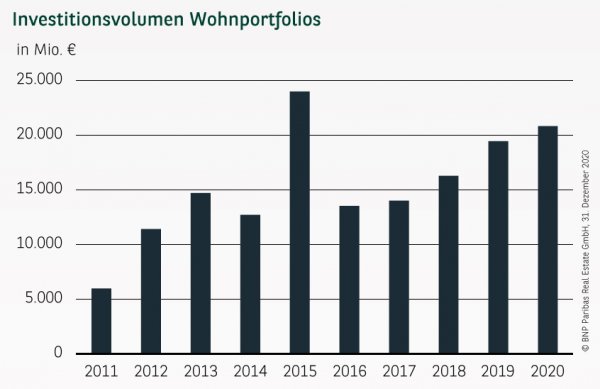

Das zurückliegende Jahr hat zwar zweifelsohne in der gesamten Immobilienbranche seine Spuren hinterlassen, gleichzeitig zeigte sich aber auch, dass die einzelnen Assetklassen hinsichtlich ihrer Resilienz sehr heterogen sind. Blickt man auf das Investitionsvolumen mit größeren Wohnungsbeständen (ab 30 Wohneinheiten) von 20,8 Mrd. €, zeigt sich eindrucksvoll, dass die Wohn-Investmentmärkte besonders krisenresistent sind und in Relation zu anderen Marktbereichen sicherlich als eine Art Gewinner gesehen werden können. Trotz der großen wirtschaftlichen Unsicherheiten und der anhaltenden Diskussionen über regulatorische Instrumente seitens der Politik konnte für das Jahr 2020 sogar das zweitbeste jemals registrierte Ergebnis verzeichnet werden, welches zudem mehr als 36 % über dem langjährigen Durchschnitt liegt. Das bereits starke Vorjahresresultat wurde dabei um gut 7 % übertroffen. Hierzu beigetragen hat zwar auch die Übernahme der Adler Real Estate durch Ado Properties aus dem ersten Quartal, auf welche mehr als 25 % des Gesamtresultates entfällt, jedoch steht selbst nach Abzug dieser Großtransaktion ein Ergebnis zu Buche, das nicht auf ein Krisenjahr schließen lässt.

PROJEKTENTWICKLUNGEN SIND MANGELWARE

Mit einem Anteil von 58 % dominieren die Bestandsportfolios aktuell die Verteilung des Umsatzes nach Assetklassen, was vor dem Hintergrund der Adler-Übernahme allerdings auch wenig überrascht. Nachdem Projektentwicklungen seit 2015 immer mindestens ein Fünftel zum Ergebnis beigetragen haben, fällt der Wert 2020 mit gut 15 % erstmals wieder deutlich unter diese Marke. Zurückzuführen ist dies jedoch in erster Linie auf ein nicht ausreichendes Angebot. Auf dem dritten Platz folgen mit etwa 11 % ältere Bestandsobjekte (Block Sales an einem Standort), gefolgt von Sonderwohnformen (5 %). Mit 4,5 % erzielen moderne Bestandsobjekte zudem ein im langjährigen Vergleich starkes Ergebnis, wobei sich hier insbesondere die seit Mitte des letzten Jahrzehntes stark gestiegene Bautätigkeit bemerkbar macht.

KLEINTEILIGES SEGMENT GEFRAGTER DENN JE

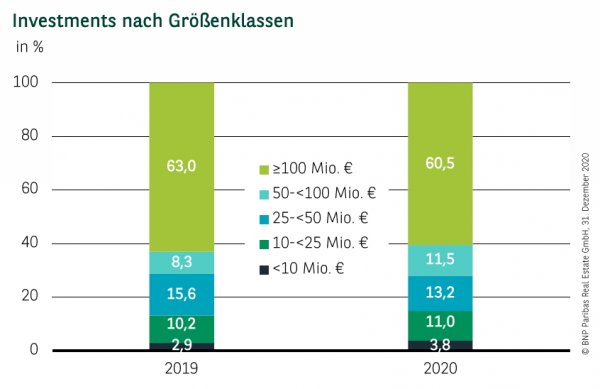

Nicht zuletzt durch die genannte Übernahme dominieren Großabschlüsse oberhalb der Marke von 100 Mio. € (60,5 %) in gewohnter Manier das Gesamtergebnis. Als ein deutliches Indiz für die Krisenresistenz der Wohn-Investmentmärkte kann vor allem aber auch die hohe Marktaktivität im kleinteiligen Segment gewertet werden. Mit 3,1 Mrd. € wurde so viel wie nie zuvor im Segment bis 25 Mio. € investiert. Zum Vergleich: Im langjährigen Durchschnitt liegt der Wert bei nur 2,1 Mrd. €.

IMMOBILIEN AGs AUSSERORDENTLICH STARK

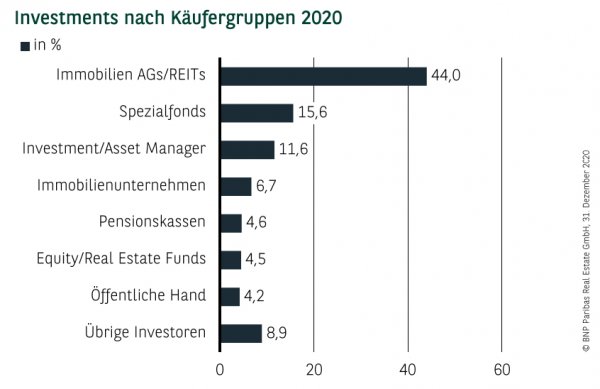

Wie so häufig in den vergangenen Jahren stellen auch 2020 Immobilien AGs/REITs die wichtigste Käufergruppe dar. Mit fast 9,2 Mrd. € erzielen sie allerdings selbst für ihre Verhältnisse ein außerordentlich gutes Ergebnis, was nicht zuletzt auf die Adler-Übernahme zurückzuführen ist. Auf dem zweiten Platz folgen mit großem Abstand Spezialfonds (16 %), gefolgt von Investment/Asset Managern (12 %), die, getrieben durch den Erwerb von 3.900 Wohnungen in Berlin durch Heimstaden Bostad, ihr bisher bestes Ergebnis erzielen. Der Blick auf das weit diversifizierte übrige Käuferfeld verdeutlicht die große Beliebtheit der robusten Wohn-Investments. Ein Trend, der auch über die Krise hinaus Bestand haben dürfte.

AUSLÄNDISCHE INVESTOREN KRATZEN AN 50 %-MARKE

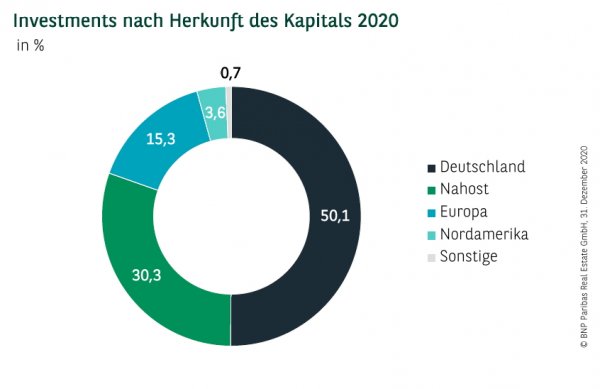

Der deutsche Wohn-Investmentmarkt war in den vergangenen Jahren stets in den Händen inländischer Investoren, welche im Schnitt für mehr als 80 % des Umsatzes verantwortlich waren. Durch die bereits mehrfach genannte Übernahme sowie eine sehr hohe Aktivität aus dem europäischen Ausland (gut 3,2 Mrd. €) kratzt der internationale Anteil mit 49,9 % erstmals seit 2008 wieder an der 50 %-Marke.

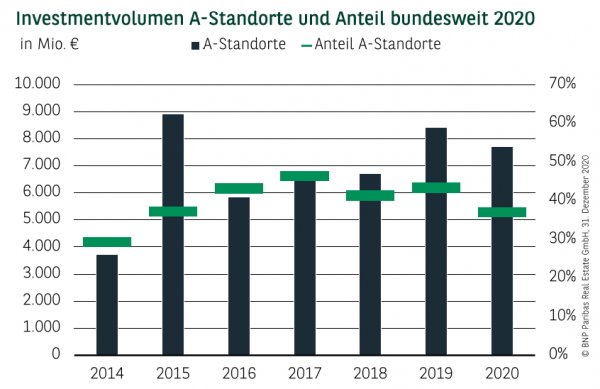

A-STÄDTE MIT STARKEM ERGEBNIS

Mit mehr als 7,7 Mrd. € erzielen die A-Städte zwar ein um 8 % niedrigeres Ergebnis als noch 2019, allerdings ist dies eher dem starken Vorjahr geschuldet, als dass von einem signifikanten Rückgang gesprochen werden kann. So liegt das aktuelle Ergebnis auch in etwa 36 % über dem langjährigen Durchschnitt. Mit knapp 3,9 Mrd. € ist Berlin mal wieder das Maß aller Dinge und verzeichnet ein Investitionsvolumen, welches ungefähr dem aller übrigen A-Städte zusammen entspricht. Starke Ergebnisse erzielen allerdings auch Frankfurt (1,3 Mrd. €), Hamburg (1 Mrd. €), München (628 Mio. €) und Düsseldorf (575 Mio. €). Das Ergebnis der Bankenmetropole stellt gar das beste je registrierte Resultat dar. Hingegen mussten Köln (307 Mio. €) sowie Stuttgart (30 Mio. €) Federn lassen.

Perspektiven

Obwohl das aktuelle Winterhalbjahr ganz im Zeichen der Corona-Krise steht, dürfte sich die positive Entwicklung der Wohn-Investments auch 2021 fortsetzen. Dabei profitiert die Assetklasse im Vergleich zu gewerblichen Immobilien zum einen von deutlich niedrigeren Mietausfallrisiken. Zum anderen besteht weiterhin eine ungebrochen hohe Nachfrage durch die Nutzer, die insbesondere in den Ballungsräumen auf ein weiterhin zu geringes Angebot trifft. Die intakten fundamentalen Marktmechanismen bieten Investoren daher weiterhin gute Bedingungen, sodass für 2021 ein Ergebnis mindestens im langjährigen Durchschnitt wahrscheinlich erscheint.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2020