LOGISTIK-INVESTMENTS ZEIGEN SICH ROBUST

Während einige der übrigen gewerblichen Investmentklassen die negativen Folgen der Corona-Pandemie teilweise deutlich zu spüren bekommen haben, zeigt sich der Markt für Logistik-Investments ausgesprochen robust. Mit einem Transaktionsvolumen von mehr als 5,6 Mrd. € wurde das Vorjahresergebnis um 14 % und der langjährige Schnitt um fast 61 % übertroffen, sodass aktuell gar das zweitbeste je zum Ende eines dritten Quartals registrierte Ergebnis zu Buche steht. Zurückzuführen ist die starke Bilanz darauf, dass es zwar auch innerhalb der Logistikbranche zu deutlichen konjunkturell bedingten Nachfrageeinbußen bei den Kapazitäten gekommen ist, diese aber stark sektoral, etwa auf die Automobilbranche, begrenzt blieben. Gleichzeitig konnten andere Bereiche, wie der E-Commerce, oder aber die klassische Lebensmittellogistik, ihre Bedeutung während der Krise sogar deutlich steigern, bzw. ihre Systemrelevanz untermauern. Für viele Anleger ist es daher, sicherlich zum Teil auch aus Mangel an renditestarken Alternativen, innerhalb der vergangenen Monate noch attraktiver geworden, in Logistikimmobilien zu investieren. Dass mit aktuell knapp 4 Mrd. € so viel wie nie zuvor durch Einzeltransaktionen generiert wird, bestätigt diese Aussage eindrucksvoll und zeigt auf, dass die Investorenbasis breiter wird.

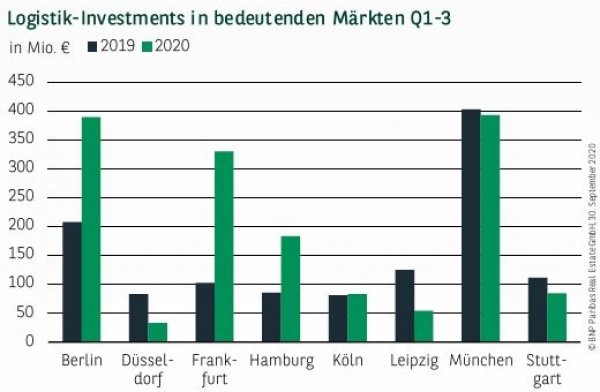

FRANKFURT MIT NEUEM REKORD

Der Blick auf die bedeutenden Logistik-Hubs offenbart ein sehr durchwachsenes Bild. Während in Frankfurt mit 330 Mio. € eine neue Bestmarke aufgestellt und in Berlin (389 Mio. €) sowie in München (392 Mio. €) ein Rekord nur knapp verpasst wurde, ist in Düsseldorf (33 Mio. €; -60 %), Stuttgart (84 Mio. €; -24 %) und Leipzig (54 Mio. €; -57 %) ein deutlicher Rückgang im Vergleich zum Vorjahr zu verzeichnen. Zumindest das Ergebnis von Leipzig muss jedoch auch vor dem Hintergrund des starken Vorjahresresultates gesehen werden, sodass sich das Ergebnis absolut betrachtet sogar als überdurchschnittlich entpuppt. Auch Hamburg erzielt mit 183 Mio. € einen im langfristigen Vergleich starken Wert.

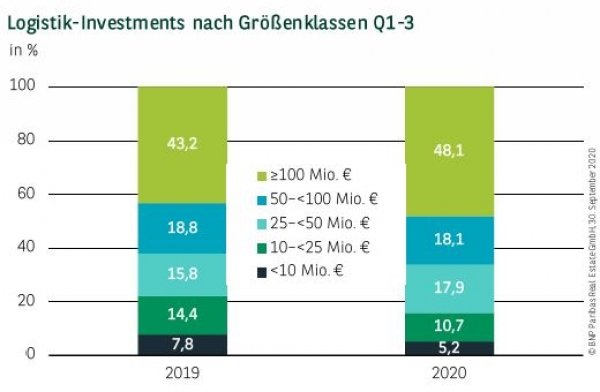

MITTLERE GRÖSSENKLASSEN GEWINNEN AN BEDEUTUNG

Mit einem Umsatzanteil von gut 48 % liegt das Segment über 100 Mio. € zwar mit klarem Abstand an der Spitze des Rankings, jedoch zeigen besonders auch die mittleren Größenklassen eine im langjährigen Vergleich deutlich überdurchschnittliche Aktivität. So wurden bis zum Ende des dritten Quartals in den Segmenten von 25 Mio. € bis 100 Mio. € bereits Investments in Höhe von 2 Mrd. € getätigt. Eine Marke, die normalerweise – wenn überhaupt – erst zum Jahresende geknackt wird.

SPEZIALFONDS AM AKTIVSTEN

Obwohl sie lange Zeit als Nische angesehen wurden, entwickeln sich Logistik-Investments mehr und mehr zu einem Massenprodukt. Nicht zuletzt über Fondsstrukturen wird es einem breiten Anlegerspektrum ermöglicht, am Markt teilzuhaben. So verwundert es wenig, dass Spezialfonds aktuell mit gut 28 % am meisten zum Ergebnis beitragen und absolut betrachtet mit fast 1,6 Mrd. € ihr im langjährigen Vergleich bisher bestes Ergebnis verzeichnen. Selbiges gilt auch für die offenen Fonds, die 640 Mio. € bzw. 11 % des Umsatzes generieren. Auch Investment/Asset Manager waren besonders aktiv und kommen anteilig auf fast ein Viertel. Nennenswerte Umsatzanteile erreichen zudem Versicherungen (7 %), Immobilien AGs/REITs (7 %), Equity/Real Estate Funds (6 %), sowie Corporates (5 %).

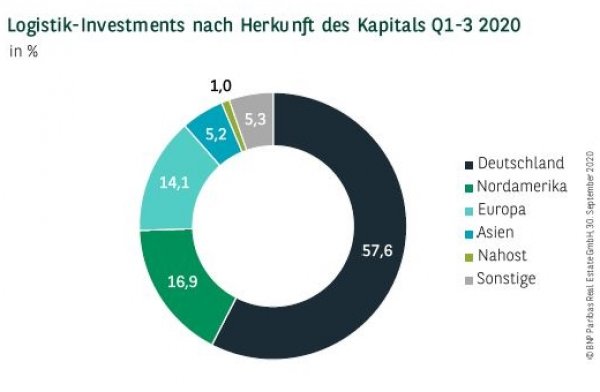

DEUTSCHE ANLEGER ENTDECKEN LOGISTIK FÜR SICH

Der Logistik-Investmentmarkt wird traditionell vergleichsweise stark von ausländischen Investoren geprägt. So standen auch die guten Gesamtergebnisse der vergangenen Jahre fast immer im direkten Zusammenhang mit großen Portfoliotransaktionen von internationalen Anlegern. Die in diesem Zusammenhang üblicherweise große Umsätze generierenden asiatischen Anleger zeigen sich aktuell sehr verhalten und kommen auf anteilig 5 %. Da sich im Gegenzug allerdings insbesondere nordamerikanische Käufer (17 %) und Anleger aus dem europäischen Ausland (14 %) investitionsfreudig zeigen, steht auch zum Ende des dritten Quartals 2020 mit 2,4 Mrd. € ein beachtliches Ergebnis zu Buche. Und doch dominieren mit 3,2 Mrd. € bzw. anteilig 58 % aktuell deutsche Investoren so deutlich wie nie zuvor den Markt. Zum Vergleich: Ihr langjähriger Durchschnitt liegt bei gerade einmal 1,85 Mrd. €.

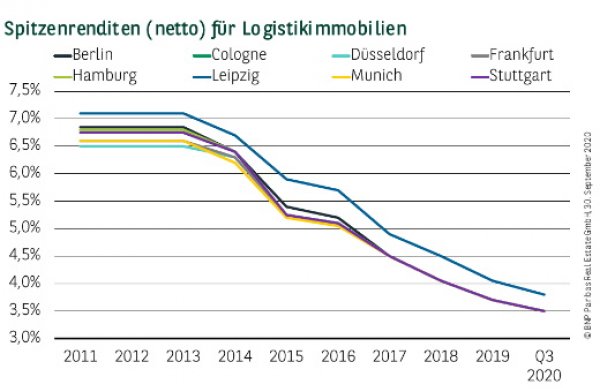

RENDITEN GEBEN WIEDER DEUTLICH NACH

Die weiter gestiegene Nachfrage nach Logistik-Investments spiegelt sich auch in der Preisentwicklung wider. Nachdem im Zuge der ersten Marktunsicherheiten im Kontext der Corona-Krise noch eine Seitwärtsbewegung der Netto-Spitzenrendite zu beobachten war, hat sie bis zum Ende des dritten Quartals in fast allen Märkten noch einmal deutlich um 20 Basispunkte auf nun 3,50 % nachgegeben.

PERSPEKTIVEN

Durch die anhaltend große Beliebtheit von Logistik-Investments ist es nicht gänzlich auszuschließen, dass die Renditen bis zum Jahresende noch einmal leicht nachgeben. Da besonders das vierte Quartal in der Regel deutlich umsatzstärker als die Jahresmitte ist und auch noch einige Transaktionen finalisiert werden dürften, die während der Hochphase des Lockdowns vorerst „on hold“ gesetzt wurden, ist es aus jetziger Sicht nicht unwahrscheinlich, dass die Marke von 7 Mrd. € auch im vierten Jahr in Folge deutlich übersprungen werden kann.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.09.2020