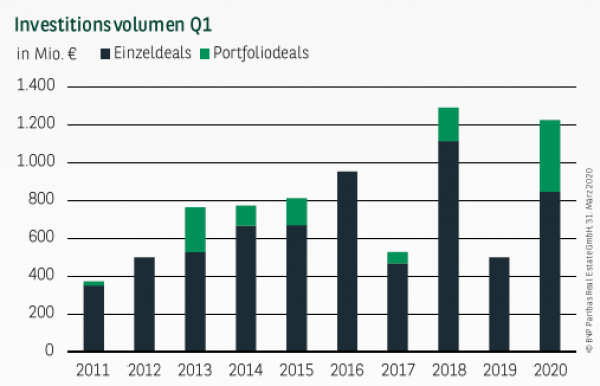

FULMINANTER JAHRESAUFTAKT

Mit einem Transaktionsvolumen von rund 1,23 Mrd. € startet der Hamburger Investmentmarkt mit dem drittbesten, jemals erzielten, Auftaktergebnis in das neue Jahrzehnt. Der Vorjahreswert wurde um mehr als 145 % übertroffen, der langjährige Durchschnitt um rund 58 %. Der Markt profitierte dabei von einem überproportional hohen Umsatz mit anteilig eingerechneten Portfoliotransaktionen, die mit 379 Mio. € nahezu ein Drittel des Geldumsatzes ausmachten. Nur im Jahr 2007 war dieser Wert zuletzt noch höher. Die Elefantenhochzeit zwischen Aroundtown und TLG oder auch die Beteiligung von mehreren Investoren an dem Top-Portfolio Signa Prime Selection haben nicht nur in der Hansestadt, sondern auch an anderen A-Standorten wie Berlin oder Frankfurt, das Transaktionsvolumen im ersten Quartal in die Höhe schnellen lassen. Aber auch ohne den außergewöhnlichen Portfoliobeitrag hätte sich das Ergebnis in der Elbmetropole mit 847 Mio. € sehen lassen können. Der Jahresauftakt spiegelt allerdings noch nicht die antizipierten Auswirkungen der Corona-Pandemie wider.

GESCHEHEN SPIELT SICH IM GROSSVOLUMIGEN SEGMENT AB

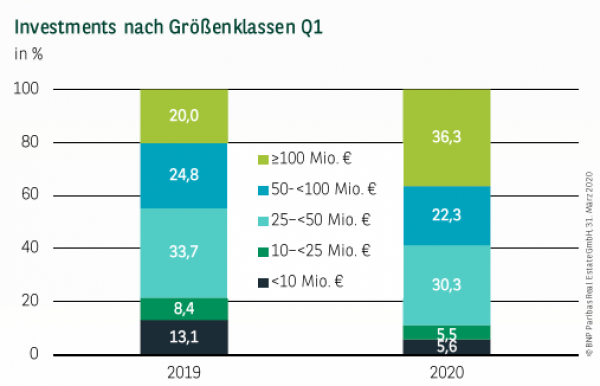

Im Vergleich zum Vorjahreszeitraum konnte bei der Aufteilung des Investmentvolumens nach Größenklassen absolut betrachtet in allen Kategorien eine Steigerung festgestellt werden. Jedoch reduzierte sich der Anteil von kleinvolumigen Deals bis 25 Mio. € nahezu um die Hälfte (11 % gegenüber 21,5 % in Q1 2019). Den größten Zuwachs gab es hingegen im großvolumigen Segment: Deutlich mehr als ein Drittel des Markgeschehens spielte sich im Bereich oberhalb von 100 Mio. € ab. Hierzu gehört auch die hälftige Veräußerung des Projekts Johann Kontor des Projektentwicklers Aug. Prien an die Versicherung HanseMerkur. Insgesamt beträgt das durchschnittliche Transaktionsvolumen rund 38 Mio. € und liegt somit mehr als 50 % über dem langjährigen Durchschnitt.

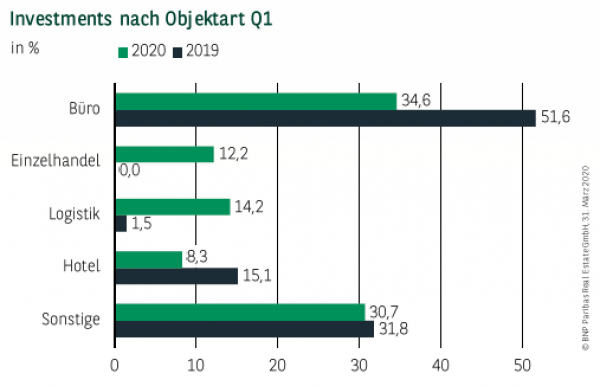

BÜROOBJEKTE NACH WIE VOR VORN

Bei der Verteilung des Transaktionsvolumens nach Assetklassen ergibt sich nach den ersten drei Monaten ein sehr durchmischtes Bild, in dem bis auf die Kategorie Hotel alle Nutzungsarten zweistellige Anteile ausweisen. Während insbesondere Einzelhandels– (12 %) und Logistikimmobilien (14 %) über jeweils mehr als zwölf Prozentpunkte zulegten, steht bei Büroobjekten ein Minus von 17 Prozentpunkten zu Buche. Trotzdem tragen sie mit rund einem Drittel am meisten zum Ergebnis bei. Unter der Kategorie Sonstige, die mit rund 31 % auf Vorjahresniveau liegt, verbergen sich hauptsächlich Entwicklungsgrundstücke.

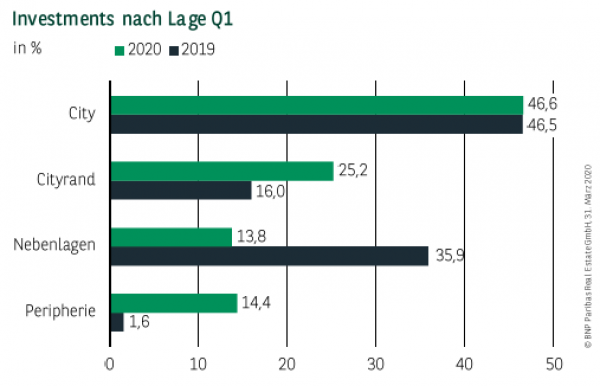

INVESTOREN ZIEHT ES IN DIE ZENTRALEN LAGEN

Mit einem nahezu unveränderten Anteil von 47 % bildet die City zum wiederholten Mal den Hot Spot für Investoren. Zu nennen wären hier auch die Beteiligungen an den zahlreichen Vorzeigeobjekten aus dem Signa Prime Selection Portfolio. Aber auch auf den Cityrand entfiel mit über 300 Mio. € ein Anteil von über 25 %. Die Peripherie profitierte insbesondere von den Zukäufen von Garbe Industrial Real Estate für seinen Logistik-Spezialfonds. Erstmals überstieg hier das Transaktionsvolumen nach den ersten drei Monaten die Marke von 100 Mio. €.

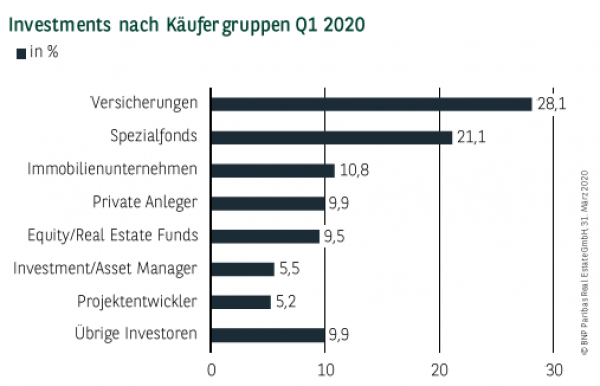

VERSICHERUNGEN MIT REKORD AN DER SPITZE

Beflügelt durch den Erwerb des Johann Kontors investierten Versicherungen mit über 340 Mio. € so viel wie noch nie innerhalb des ersten Quartals in der Hansestadt, was sie bei der Betrachtung des Investmentvolumens nach Käufergruppen mit einem Anteil von 28 % auf den vorderen Platz katapultiert. Im Vorjahr hatten sie zu diesem Zeitpunkt noch keine einzige Transaktion getätigt. Auf dem zweiten Platz folgen die traditionell starken Spezialfonds, die ebenfalls mehr als 20 % erreichten. Dicht beieinander liegen Immobilienunternehmen (11 %), Private Anleger (10 %) sowie Equity/Real Estate Funds (9,5 %), die allesamt deutlich über 100 Mio. € investierten, wodurch die Breite der Nachfragebasis unterstrichen wird.

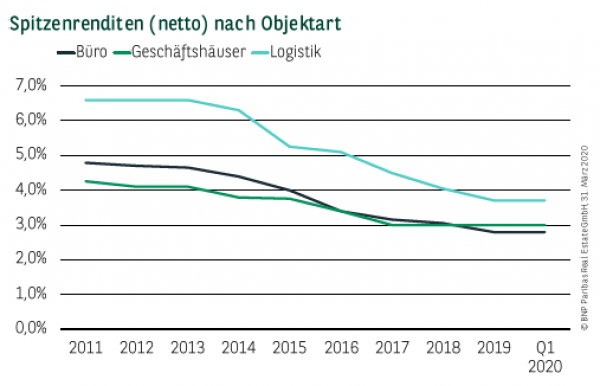

SPITZENRENDITEN ZUM JAHRESANFANG UNVERÄNDERT

Zu Beginn des Jahres zeichneten sich noch leichte Preissteigerungen ab. Letztendlich wurden aber bei den im ersten Quartal abgeschlossenen Verkäufen, von denen sich ein Großteil bereits Anfang des Jahres in fortgeschrittenem Verhandlungsstadium befand, vergleichbare Renditen wie Ende 2019 erzielt. Da seit den Maßnahmen zur Eindämmung der Corona-Krise noch keine nennenswerten neu zu verhandelnden Objekte verkauft wurden, die ein verändertes Renditeniveau belegen würden, sind demzufolge noch keine Anpassungen zu konstatieren. Die Netto-Spitzenrendite für Büros lag im ersten Quartal somit bei 2,80 %. Für innerstädtische Geschäftshäuser in Top-Lage sind weiterhin 3,00 % anzusetzen und Logistikimmobilien notieren bei 3,70 %.

PERSPEKTIVEN

Auch wenn der Jahresauftakt für die Investmentmärkte noch sehr gut gelaufen ist, ist davon auszugehen, dass die Auswirkungen der Corona-Krise im weiteren Jahresverlauf auch auf den Investmentmärkten zu spüren sein werden. Mit welchem Umsatzvolumen dieses Jahr zu rechnen ist, kann aufgrund der nach wie vor unveränderten Unsicherheit über den weiteren Verlauf der Krise noch nicht seriös abgeschätzt werden. Die Wahrscheinlichkeit, dass das Ergebnis deutlich niedriger ausfallen wird als 2019, ist aber sehr hoch. Auch die zukünftige Entwicklung der Renditen bleibt momentan noch abzuwarten.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.03.2020