INVESTMENTMÄRKTE TROTZEN CORONA-KRISE

Erwartungsgemäß haben sich die Investmentmärkte auch im vierten Quartal trotz des erneuten Lockdowns positiv entwickelt. Mit einem Investmentvolumen von 18 Mrd. € wurde der zehnjährige Durchschnitt sogar um 8 % übertroffen. Der allergrößte Teil der Großdeals, die vor allem im zweiten Quartal vorübergehend „on hold“ gesetzt wurden, konnte im Laufe des zweiten Halbjahres noch zum Abschluss gebracht werden. Neben dem starken Jahresauftakt war es definitiv das hohe Investmentgeschehen am Jahresende, das den Gesamtumsatz 2020 auf gut 59,7 Mrd. € und damit fast ein Viertel über den zehnjährigen Schnitt gehoben hat. Das Ergebnis zeigt, dass die Investoren davon ausgehen, dass die Auswirkungen der Corona-Pandemie temporär begrenzt sein werden und die Marktentwicklung im Anschluss wieder spürbar anziehen wird. Dies gilt vor allem auch für die Nutzermärkte, bei denen vor dem Hintergrund der jetzt verfügbaren Impfstoffe im weiteren Jahresverlauf eine deutliche Erholung einsetzen dürfte.

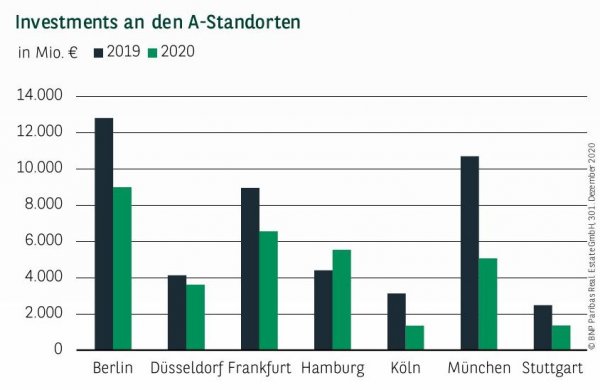

A-STANDORTE MIT DEUTLICHEM UMSATZRÜCKGANG

In den A-Städten (Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München, Stuttgart) wurden gut 32,4 Mrd. € (-30 %) erfasst. Dies stellt das viertbeste Ergebnis der Historie dar. Aufgrund des Rekordes 2019 müssen fast alle Städte Verluste hinnehmen. Lediglich in Hamburg stieg das Volumen um 26 % auf 5,53 Mrd. €. An die Spitze gesetzt hat sich Berlin mit fast 9 Mrd. €, was einem Rückgang um rund 30 % entspricht. Den zweiten Platz hat Frankfurt mit gut 6,5 Mrd. € (-27 %) zurückerobert. Nachdem München im letzten Jahr erstmals die 10-Mrd.-€-Schwelle geknackt hatte, liegt der Wert mit knapp 5,1 Mrd. € um etwa die Hälfte niedriger. Relativ gering fällt der Rückgang mit 3,6 Mrd. € (-13 %) in Düsseldorf aus. Demgegenüber verzeichnen sowohl Stuttgart mit 1,37 Mrd. € (-45 %) und Köln mit 1,35 Mrd. € (-57 %) spürbare Einbußen und kommen auf unterdurchschnittliche Ergebnisse.

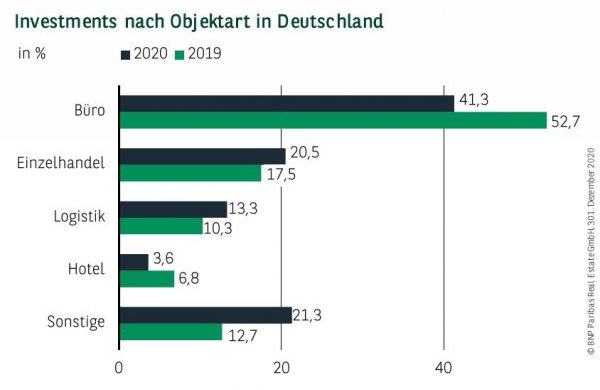

BÜROS BLEIBEN AN DER SPITZE

Auch 2020 waren Büros die wichtigste Assetklasse und trugen rund 24,7 Mrd. € (41 %) zum Ergebnis bei. Dieses Resultat belegt, dass Anleger trotz der Diskussionen über steigende Homeoffice-Anteile von einer langfristig positiven Entwicklung der Nachfrage ausgehen. Den zweiten Platz belegt der Einzelhandel mit knapp 12,3 Mrd. € (20,5 %). Komplettiert wird das Führungstrio von Logistikobjekten, die gut 7,9 Mrd. € (13 %) beisteuern und den zweithöchsten Umsatz aller Zeiten erzielen. Einen neuen Rekord verzeichnet das Healthcare-Segment, das mit 3,6 Mrd. € erstmals die 3-Mrd.-Schwelle übertrifft. Dagegen wurde in Hotels mit knapp 2,2 Mrd. € so wenig investiert wie seit Jahren nicht mehr.

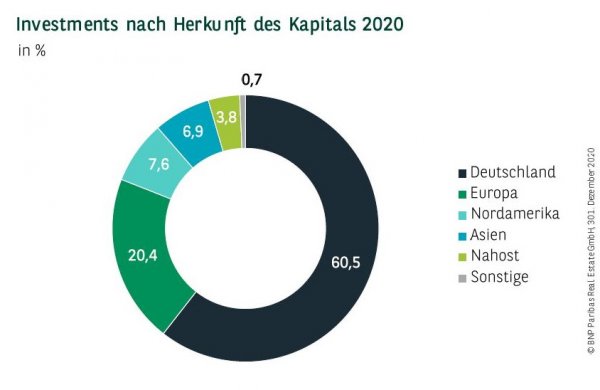

ANTEIL AUSLÄNDISCHER KÄUFER ETWAS NIEDRIGER

Der Anteil ausländischer Käufer liegt mit knapp 40 % etwas niedriger als in den Vorjahren. Zwar entfallen 62 % des Portfoliovolumens auf sie, im Segment der Einzeldeals tragen sie aber nur gut ein Viertel zum Umsatz bei. Hier zeigt sich, dass aufgrund der Kontakt- als auch internationalen Reisebeschränkungen während der Lockdowns viele internationale Anleger nur sehr eingeschränkt in der Lage waren, größere Transaktionen in Deutschland vollumfänglich zu prüfen und abzuwickeln. Am aktivsten waren europäische Anleger mit einem Anteil von 20 %.

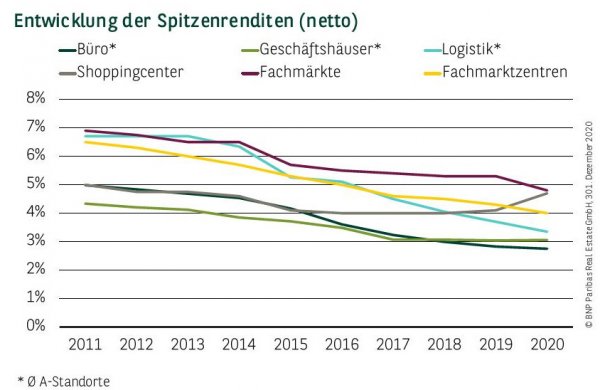

YIELD COMPRESSION NOCH NICHT VORBEI

Die im Wettbewerb mit anderen Assetklassen unverändert attraktiven Rahmenbedingungen halten die Nachfrage nach Premiumobjekten auf sehr hohem Niveau. Da verwundert es nicht, dass die Netto-Spitzenrenditen auch 2020 trotz des aktuell schwierigen gesamtwirtschaftlichen Umfeldes weiter nachgegeben haben. Im Jahresvergleich sind sie im Schnitt der A-Standorte um 8 Basispunkte gesunken. In Hamburg wird sogar im vierten Quartal noch ein Renditerückgang um 10 Basispunkte beobachtet. Die niedrigsten Netto-Spitzenrenditen für Büros weisen auch Ende 2020 Berlin und München mit jeweils 2,55 % auf. Auf den dritten Platz hat sich Hamburg mit 2,65 % geschoben und liegt damit jetzt vor Frankfurt, wo unverändert 2,75 % anzusetzen sind. Auch außerhalb der vier Top-Standorte zeigen sich die Renditen stabil. In Düsseldorf und Stuttgart notieren sie nach wie vor bei 2,90 % und in Köln haben die 2,95 % weiter Bestand. Ihren Sinkflug fortgesetzt haben dagegen die Netto-Spitzenrenditen für Logistikobjekte, die nochmal um 15 Basispunkte auf 3,35 % gesunken sind.

Perspektiven

Sowohl die Umsätze als auch das Investoreninteresse unterstreichen, dass die Investmentmärkte der Corona-Pandemie und den Folgen der Lockdowns im abgelaufenen Jahr weitestgehend getrotzt haben, auch wenn Unterschiede zwischen den Asset- und Risikoklassen zu beobachten waren. Prinzipiell spricht dies dafür, dass Käufer von einer relativ schnellen konjunkturellen Erholung ausgehen und die Auswirkungen überwiegend als temporär bewerten. Begleitet und gestützt wird diese Einschätzung von den Hilfsmaßnahmen seitens der Politik und relativ stabilen Arbeitsmärkten, die vom Instrument der Kurzarbeit profitieren. Vor diesem Hintergrund deutet alles darauf hin, dass auch 2021 lebhafte Märkte zu verzeichnen sein werden. Zwar ist nicht damit zu rechnen, dass Portfolioverkäufe erneut so eine große Rolle spielen werden wie 2020, andererseits ist bei anziehenden Nutzermärkten eine Belebung der Value-add- und Core Plus-Segmente zu erwarten. Aus heutiger Sicht dürften auch im laufenden Jahr rund 60 Mrd. € wieder die ins Auge zu fassende Zielmarke des Investmentvolumens sein. Gleichzeitig besteht eine realistische Chance, dass die Netto-Spitzenrenditen für absolute Premiumobjekte im Laufe des Jahres noch einmal leicht nachgeben könnten.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2020