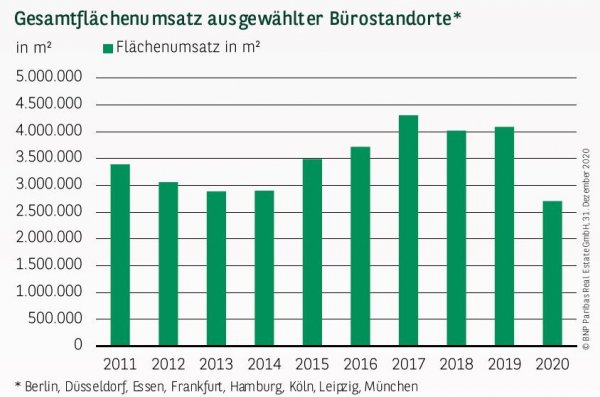

FLÄCHENUMSATZ UNTER VORJAHRESWERT

Die Auswirkungen der Corona-Pandemie und die Unsicherheit über Zeitpunkt und Dynamik der konjunkturellen Erholung haben auf den Büromärkten deutliche Spuren hinterlassen. Mit einem Flächenumsatz von rund 2,7 Mio. m² wurde das Vorjahresresultat um 34 % verfehlt. Hierbei ist allerdings zu berücksichtigen, dass im Jahr 2019 ein außergewöhnlich gutes Ergebnis registriert wurde. Neben dem Rückgang im Gesamtjahr ist aber auch die Entwicklung im Jahresverlauf von Bedeutung. Vergleicht man die einzelnen Quartale mit den entsprechenden Vorjahreszeiträumen, zeigt sich, dass ab Mitte des Jahres eine Abschwächung der Umsatzverluste eingesetzt hat. In Q2 lag der Umsatz 2020 gegenüber dem Vorjahreszeitraum noch 48 % niedriger. In Q3 waren es 39 % und im Schlussquartal dann „nur“ noch 28 %.

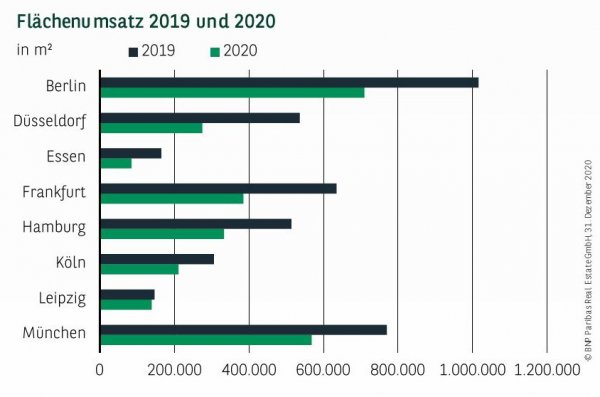

UMSATZRÜCKGANG IN ALLEN STÄDTEN

Aufgrund der flächendeckenden Auswirkungen der Pandemie verwundert es nicht, dass alle Städte Umsatzrückgänge hinnehmen müssen. Den Spitzenplatz belegt Berlin, wo ein Umsatz von 710.000 m² erfasst wurde. Im Vorjahresvergleich entspricht dies einem Minus von 30 %. Trotzdem liegt das Ergebnis nahezu exakt auf dem Niveau des zehnjährigen Schnitts. Auf dem zweiten Platz folgt München mit 568.000 m². Mit einem Minus von nur 26 % steht München bundesweit damit aber gut da. Vervollständigt wird das Führungstrio von Frankfurt, wo mit 385.000 m² ca. 39 % weniger umgesetzt wurden als im Vorjahr. Auf Platz vier liegt Hamburg mit 333.000 m², was für die Hansestadt einen Rückgang um 35 % bedeutet. Etwas geringer fallen die Verluste in Köln aus: Mit 211.000 m² liegt das Resultat 31 % unter dem Vorjahreswert. Aufgrund des außergewöhnlichen Umsatzrekordes in 2019 muss Düsseldorf mit 275.000 m² überproportionale Einbußen hinnehmen (-49 %). In gleicher Größenordnung bewegt sich der Rückgang in Essen, wo ein Umsatz von 85.000 m² erfasst wurde. Deutlich besser lief es dagegen in Leipzig, wo 139.000 m² Flächenumsatz gezählt wurden; lediglich gut 5 % weniger als im Vorjahr.

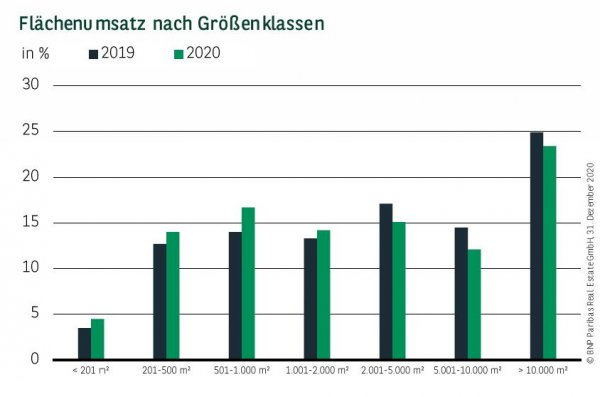

ENTWICKLUNG IN ALLEN MARKTSEGMENTEN ÄHNLICH

Dass die Pandemie ihre Spuren in allen Marktsegmenten hinterlässt, zeigt sich bei der Größenklassenverteilung der Umsätze. Mit einem Anteil von gut 23 % haben sich Großabschlüsse über 10.000 m² an die Spitze gesetzt. Alle übrigen Kategorien, mit Ausnahme von kleinen Verträgen bis 200 m², die rund 5 % beisteuern, kommen auf Umsatzanteile zwischen 12 und 17 %. Damit ist eine ähnlich homogene Verteilung zu beobachten wie im langjährigen Mittel. Dass einzelne Teilmärkte besonders unter den Auswirkungen der Pandemie leiden, lässt sich demzufolge nicht feststellen.

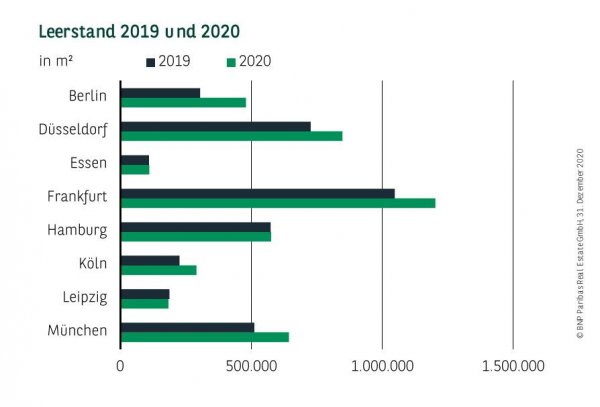

LEERSTANDSQUOTE IM SCHNITT BEI NUR 4,5 %

Erwartungsgemäß führt der deutlich geringere Flächenumsatz zu steigenden Leerständen. Aufgrund des sehr moderaten Ausgangsniveaus zu Beginn der Pandemie bewegt sich das Flächenangebot aber auch Ende 2020 immer noch auf einem im langfristigen Vergleich niedrigen Niveau. Über alle Standorte lag die Leerstandsquote Ende des Jahres bei 4,5 %. Im Vergleich zum historischen Tiefstand Ende 2019 hat sie damit innerhalb eines Jahres nur um 60 Basispunkte zugelegt. Auch absolut bewegt sich das Leerstandsvolumen nur leicht über dem Niveau von Ende 2018.

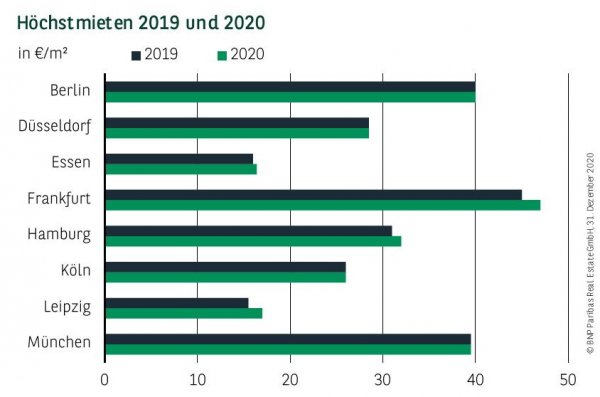

MIETPREISNIVEAUS STABIL

Erwartungsgemäß zeigen sich die Mietpreise trotz des schwächeren Flächenumsatzes bislang stabil. Verantwortlich hierfür ist die im langjährigen Vergleich immer noch relativ moderate Angebotssituation, vor allem im Segment moderner Büroflächen. Im Jahresvergleich hat die Spitzenmiete über alle Standorte demzufolge noch einmal leicht um 2 % angezogen. Im Schlussquartal 2020 zeigten sich die Höchstmieten dagegen stabil, mit Ausnahme von Leipzig, wo ein weiterer Anstieg zu beobachten war.

AUSFÜHRLICHE KENNZAHLENTABELLE FÜR DEN BÜROMARKT DEUTSCHLAND

Perspektiven

Die Entwicklung der Büromärkte wird auch in 2021 noch von den Auswirkungen der Corona-Pandemie geprägt werden. Vor dem Hintergrund unverändert hoher Infektionszahlen und der Verlängerung des zweiten Lockdowns steht den Märkten voraussichtlich ein schweres erstes Halbjahr bevor. Mit steigender Impfquote in den nächsten Monaten dürfte aber eine spürbare Stimmungsaufhellung einhergehen. Aus heutiger Sicht ist im laufenden Jahr von einem Anstieg des Flächenumsatzes um rund 20-25 % auszugehen. Damit dürfte zwar das Vorkrisenniveau noch nicht wieder erreicht, die Erholung aber nachhaltig eingeleitet werden.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2020