WOHN-INVESTMENTMARKT DEUTSCHLAND

KRISENFESTE WOHN-INVESTMENTS

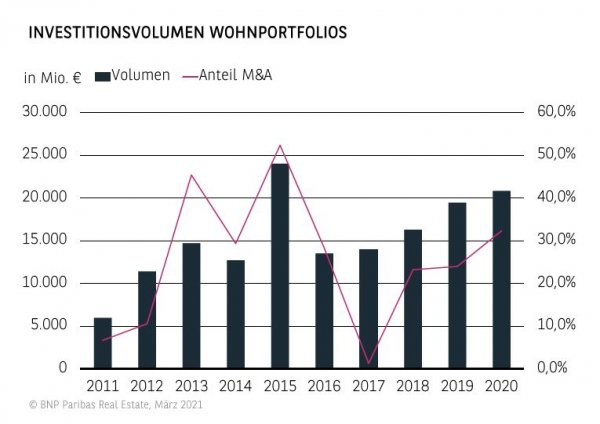

- Mit einem Investitionsvolumen von 20,8 Mrd. € (ab 30 Wohneinheiten) wurde 2020 das zweitbeste jemals registrierte Ergebnis verzeichnet. Das bereits starke Vorjahresresultat wurde damit nochmal um gut 7 % und der langjährige Durchschnitt sogar um mehr als 36 % übertroffen.

- Hierzu beigetragen hat zwar auch die Übernahme der Adler Real Estate durch Ado Properties aus dem ersten Quartal, auf welche mehr als 25 % des Gesamtresultates entfallen, aber auch das verbleibende Transaktionsvolumen zeigt eindrucksvoll, dass die Wohn-Investmentmärkte besonders krisenresistent sind und in Relation zu anderen Nutzungsarten sicherlich auch in der Krise als Gewinner angesehen werden können.

NACHFRAGE NACH PROJEKTEN HÖHER ALS ANGEBOT

- Nachdem Projektentwicklungen seit 2015 immer mindestens ein Fünftel zum Ergebnis beigetragen haben, fällt der Wert 2020 mit gut 15 % erstmals wieder unter diese Marke. Zurückzuführen ist dies jedoch in erster Linie auf ein nicht ausreichendes Angebot.

- Absolut betrachtet wurde mit über 3,1 Mrd. € jedoch nur unwesentlich weniger investiert als im Schnitt der letzten Jahre.

- Mit einem Anteil von 58 % dominieren demzufolge Bestandsportfolios die Umsatzverteilung nach Assetklassen, was vor dem Hintergrund der Adler-Übernahme nicht überrascht.

VIEL AKTIVITÄT AUCH IM KLEINTEILIGEN MARKTSEGMENT

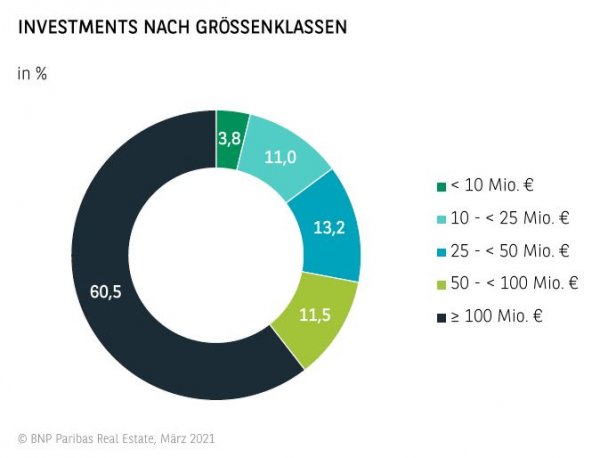

- Nicht zuletzt durch die genannte Übernahme tragen Großabschlüsse erneut am meisten zum Gesamtumsatz bei (61 %). Insgesamt konnten 27 Ankäufe im dreistelligen Millionenbereich registriert werden, was zeigt, dass auch die Big Player auf Investorenseite auf Wohnimmobilien setzen.

- Dass die Wohn-Investmentmärkte nicht zuletzt aufgrund ihrer Krisenresistenz jedoch für eine sehr breite Palette an ganz unterschiedlichen Anlegern interessant sind, zeigt sich vor allem an der großen Bedeutung des kleinteiligen Segments.

- Rund 15 % des Transaktionsvolumens entfallen auf Verkäufe bis 25 Mio. €. Mit einem Umsatz von fast 3,1 Mrd. € wurde in diesem Marktsegment erstmalig die 3-Mrd.-€-Schwelle geknackt. Noch beeindruckender ist aber die absolute Zahl an Transaktionen, die sich auf fast 290 beläuft.

A-STÄDTE GEFRAGT WIE IN DEN VORJAHREN

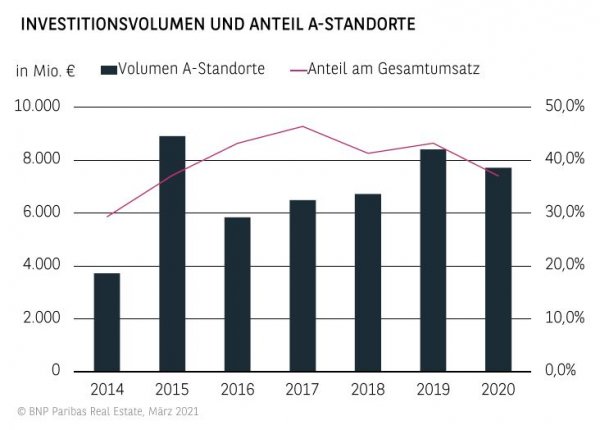

- Auf die in der Regel besonders im Fokus der Investoren stehenden A-Standorte entfallen rund 7,7 Mrd. €. Im Vergleich zum Vorjahr entspricht dies zwar einem Rückgang um ca. 8 %, gleichzeitig wurde aber der langjährige Schnitt um 13 % übertroffen.

- Der Anteil der Metropolen am bundesweiten Gesamtumsatz beläuft sich auf 37 % und liegt damit vier Prozentpunkte niedriger als im 10-jährigen Durchschnitt.

- Unangefochtener Spitzenreiter ist erneut Berlin, wo ein Umsatz von rund 3,9 Mrd. € registriert wurde. Damit entfällt wie bereits in den Vorjahren etwa die Hälfte des in den A-Städten angelegten Volumens auf die Hauptstadt, die trotz aller gesetzgeberischen Turbulenzen aus Investorensicht das absolute Top-Ziel bleibt.

- Mehr als 1 Mrd. € Transaktionsvolumen verzeichnen außerdem noch die traditionell stark im Blickpunkt der Anleger stehenden Städte Frankfurt mit 1,28 Mrd. € und Hamburg mit gut 1 Mrd. €, womit sich die bereits im Vorjahr zu beobachtende Platzierung erneut bestätigt hat.

- Auf den weiteren Rängen folgen München (628 Mio. €), Düsseldorf (575 Mio. €) und Köln mit 307 Mio. €. Während Düsseldorf den Vorjahresumsatz steigern konnte, mussten München und Köln Rückgänge hinnehmen, wofür in erster Linie ein nicht ausreichendes Angebot verantwortlich ist.

- Gut ein Viertel des Investmentumsatzes in den A-Städten (2,02 Mrd. €) entfällt auf Projektentwicklungen, womit sich der Anteil auf dem Niveau des langjährigen Schnitts bewegt. Im bundesweiten Vergleich liegt diese Quote dagegen bei lediglich 15 %.

- Trotz der in den letzten Jahren deutlich gestiegenen Mietpreisniveaus setzen die Anleger demzufolge weiterhin auf Wertsteigerungspotenziale und eine langfristig positive Marktentwicklung in den großen deutschen Agglomerationen.

PREISE IM SPITZENSEGMENT WEITER IM AUFWIND

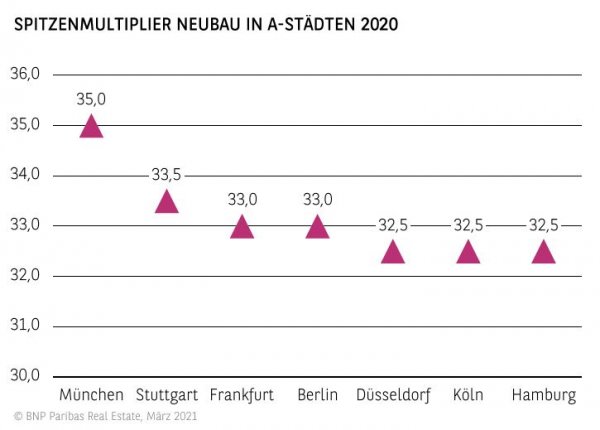

- Die Preise für Mehrfamilienhäuser haben aufgrund der großen Nachfrage weiter zugelegt. Im Neubausegment haben sie in der Spitze 2020 in den A-Standorten durchschnittlich um 1,5 Multiplier zugelegt. Innerhalb der letzten fünf Jahre sind sie damit in den Metropolen im Schnitt um rund 23 % gestiegen. Noch deutlicher fällt der Zuwachs in wichtigen B-Städten aus. Hier wird seit 2015 sogar ein Plus von knapp einem Drittel notiert.

- Am teuersten ist nach wie vor München, wo für Neubauobjekte in der Spitze das 35-Fache anzusetzen ist. Mit einigem Abstand liegt Stuttgart auf Platz zwei mit einem Spitzen-Multiplier von 33,5. Die übrigen Top-Standorte folgen nur knapp dahinter. Die stärkste Dynamik weist Berlin auf, sodass nicht auszuschließen ist, dass die Hauptstadt in absehbarer Zeit zu Stuttgart aufschließen kann.

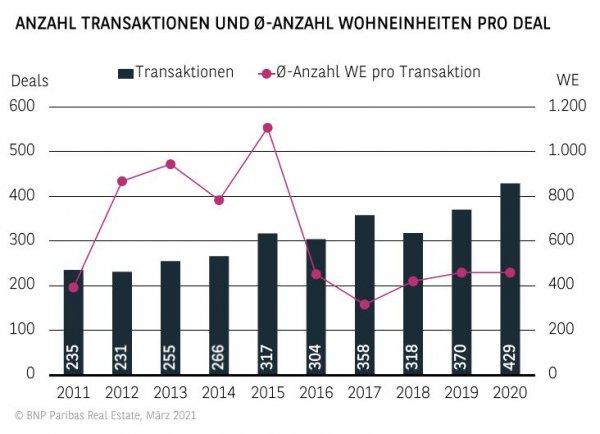

STEIGENDE ANZAHL AN TRANSAKTIONEN

- Das weiter steigende Interesse an Wohn-Investments kommt auch in der Anzahl der Transaktionen zum Ausdruck. Mit bundesweit 429 erfassten Verkaufsfällen (ab 30 WE) wurde nicht nur der Vorjahreswert um 16 % übertroffen, sondern auch ein neuer Rekord aufgestellt. Zwar tragen Großdeals (wie die Übernahme der Adler Real Estate durch Ado Properties) weiter wesentlich zum Umsatz bei, das Marktgeschehen insgesamt steht aber auf einer breiteren Basis als vor einigen Jahren.

- In der Konsequenz ist auch die durchschnittliche Zahl der Wohneinheiten pro Transaktion spürbar gesunken und hat sich in den letzten Jahren auf einen Wert zwischen 400 und 500 WE eingependelt. Besonders deutlich wird dieser Trend, wenn man Großdeals ab 5.000 Wohneinheiten unberücksichtigt lässt. Die durchschnittliche Zahl der WE der verbleibenden Verkäufe lag 2020 bei lediglich 218 und damit rund 35 % niedriger als im Schnitt der letzten 10 Jahre.

PERSPEKTIVEN

Trotz eines schwierigen gesamtwirtschaftlichen Umfelds entwickeln sich die Wohn-Investmentmärkte positiv. Dabei profitiert die Assetklasse im Vergleich zu gewerblichen Immobilien zum einen von deutlich niedrigeren Mietausfallrisiken. Zum anderen besteht weiterhin eine ungebrochen hohe Nachfrage der Nutzer, die insbesondere in den Ballungsräumen auf ein weiterhin zu geringes Angebot trifft.

Vor diesem Hintergrund ist es nicht überraschend, dass die Kaufpreise vor allem im Core-Segment auch im Pandemie-Jahr 2020 weiter gestiegen sind. Für das laufende Jahr ist überwiegend von stabilen Kaufpreisniveaus auszugehen, auch wenn vereinzelt noch leicht anziehende Preise nicht auszuschließen sind.

Für 2021 erscheint ein Ergebnis mindestens im langjährigen Durchschnitt wahrscheinlich.

Dieser Report ist einschließlich aller Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir als zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder

Grundlage für Investitions- oder Ver-/Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: März 2021