Gesamtwirtschaftlicher Überblick

EINZELHANDELSUMSÄTZE WEITER IM AUFWIND

Trotz eines sehr schwierigen gesamtwirtschaftlichen Umfelds haben sich die Einzelhandelsumsätze 2019 weiter erhöht und verzeichneten damit den zehnten Anstieg in Folge. Nach einer ersten Schätzung des statistischen Bundesamts haben sie nominal zwischen 3,4 und 3,5 % und preisbereinigt um 2,8 bis 3,0 % angezogen. Der Anstieg fiel damit deutlich höher aus als 2018 und lag etwa im Schnitt der letzten fünf Jahre. Überproportional zugelegt hat auch 2019 erwartungsgemäß der E-Commerce-Sektor. Gestützt wurde die positive Entwicklung durch unterschiedliche Einflussfaktoren, die das geringe BIP-Wachstum aus Einzelhandelssicht überlagert haben. Zu nennen sind hier in erster Linie die insgesamt weiterhin sehr stabile Arbeitsmarktsituation sowie die seit einigen Jahren überproportional guten Reallohnzuwächse. Dies spiegelt sich im Verbrauchervertrauen wider, das sich u. a. im GfK-Konsumklimaindex ausdrückt. Vor diesem Hintergrund erfuhr der Einzelhandel 2019 einen deutlich stärkeren Aufwind, als es aufgrund des konjunkturellen Umfelds zu erwarten gewesen wäre.

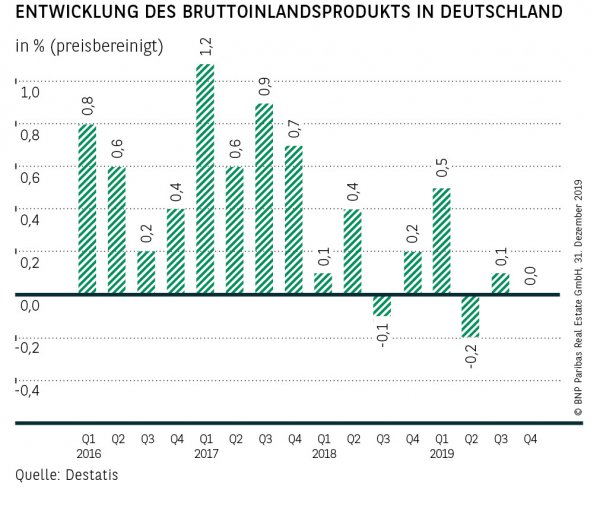

BIP-WACHSTUM LEIDET UNTER AUSSENEINFLÜSSEN

Die Wirtschaft in Deutschland ist 2019 spürbar schwächer gewachsen als in den Vorjahren und legte beim BIP lediglich um 0,6 % zu. Verantwortlich hierfür waren eine Reihe unterschiedlicher Einflussfaktoren. Zu den wichtigsten gehörte der Handelsstreit zwischen China und den USA, der nicht nur reale Auswirkungen auf die globale und damit auch deutsche Wirtschaft hat, sondern vor allem zu einer großen Verunsicherung führt. Ähnliches gilt für den Brexit: Auch hier hat allein die bestehende Unsicherheit den Warenaustausch mit Großbritannien schrumpfen lassen. Aber auch die Umstrukturierung der Automobilindustrie und die Nachwirkungen des Diesel-Skandals haben für einen Rückgang der industriellen Bruttowertschöpfung gesorgt. Demgegenüber fielen die Wachstumsraten bei den Dienstleistungen und der Bauwirtschaft deutlich höher aus. Obwohl das BIP im zweiten Quartal mit 0,1 % negativ ausfiel, konnte eine sogenannte technische Rezession vermieden werden. Trotz dieses holprigen Jahresverlaufs darf aber nicht vergessen werden, dass es der deutschen Konjunktur gelungen ist, allen Widrigkeiten zum Trotz das zehnte Jahr in Folge zuzulegen.

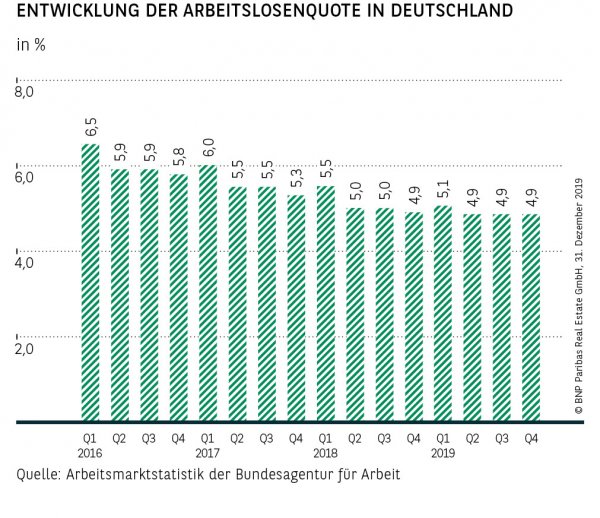

ARBEITSMARKT WEITERHIN STABIL

Auch der Arbeitsmarkt konnte sich teilweise vom Konjunkturverlauf entkoppeln. Zwar entwickelte er sich nicht mehr ganz so dynamisch, wies aber immer noch positive Vorzeichen auf. Die Arbeitslosenzahl lag bei knapp 2,27 Mio. und damit um 73.000 niedriger als 2018. Parallel dazu sank die Arbeitslosenquote um 20 Basispunkte auf durchschnittlich 5,0 %. Gleichzeitig hat die Beschäftigung weiter zugelegt und die Zahl der Erwerbstätigen um über 400.000 auf 45,26 Mio. steigen lassen. Erfreulich ist, dass sich der Trend der Vorjahre fortgesetzt hat und sozialversicherungspflichtig Beschäftigte mit 537.000 auf 33,41 Mio. stärker zugelegt haben. Im Umkehrschluss hat die Bedeutung prekärer Arbeitsverhältnisse etwas abgenommen. Ein Grund für die weiterhin positive Arbeitsmarktentwicklung ist sicherlich darin zu sehen, dass Unternehmen aufgrund des nach wie vor vorhandenen Fachkräftemangels und einer langsam sichtbar werdenden demographischen Trendumkehr zunehmend gewillt sind, ihre Mitarbeitenden auch in wirtschaftlich schwierigen Zeiten langfristig zu binden. Unterstrichen wird diese Aussage dadurch, dass im Jahresdurchschnitt 774.000 offene Stellen gemeldet wurden und damit nur 22.000 weniger als 2018.

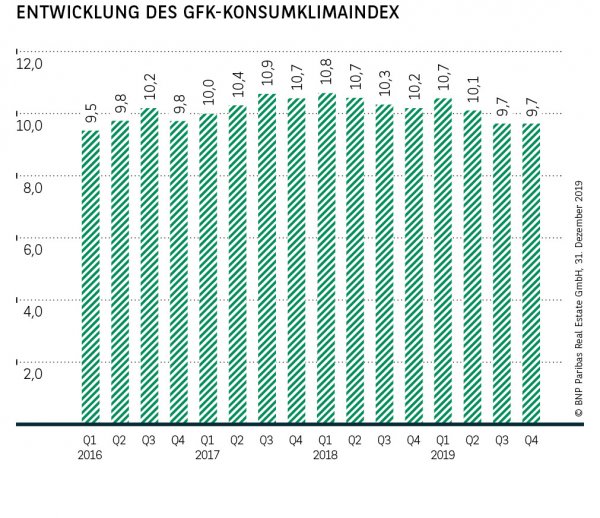

KONSUMKLIMA ZIEHT WIEDER AN

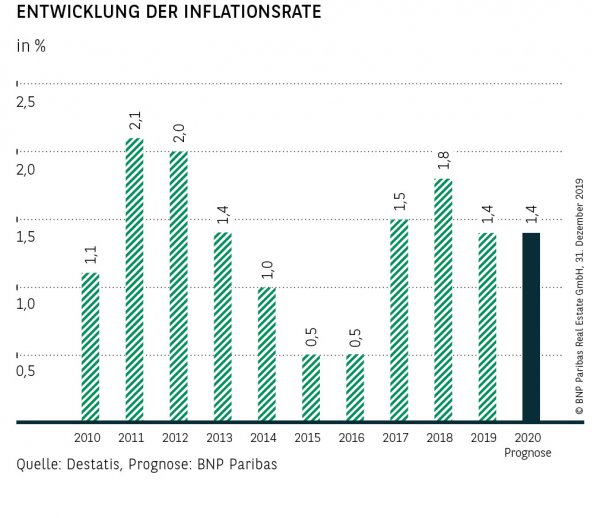

Nachdem der von der GfK ermittelte Konsumklimaindex im November 2019 mit 9,6 Punkten seinen Tiefstand erreicht hatte, legt er wieder leicht zu. Für Februar 2020 wurde ein Wert von 9,9 Zählern prognostiziert. Verantwortlich für den im langjährigen Vergleich zwar immer noch sehr stabilen, gegenüber 2018 aber gesunkenen Indexstand ist in erster Linie die Unsicherheit bezüglich der weiteren Konjunkturentwicklung. Der entsprechende Teilindikator konnte zwar auch zulegen, liegt aber immer noch bei 3,7 Punkten. Demgegenüber steigen die persönlichen Einkommenserwartungen der Verbraucher auf 44,6 deutlich an, worin sich vor allem die insgesamt unverändert positive Arbeitsmarktsituation widerspiegelt. Dieser Aufwärtstrend zeigt sich auch in der Anschaffungsneigung, die mit 55,5 Zählern ebenfalls spürbar angezogen hat und mittlerweile den höchsten Wert seit einem Jahr aufweist. Grundsätzlich sind die deutschen Verbraucher damit unverändert optimistisch ins Jahr 2020 gestartet und vertrauen auf die verbesserten Prognosen zur Konjunkturentwicklung. Auch die Tatsache, dass im Zollstreit zwischen den USA und China ein erstes Teilabkommen unterzeichnet wurde, dürfte zur sich abzeichnenden Stimmungsaufhellung beitragen.

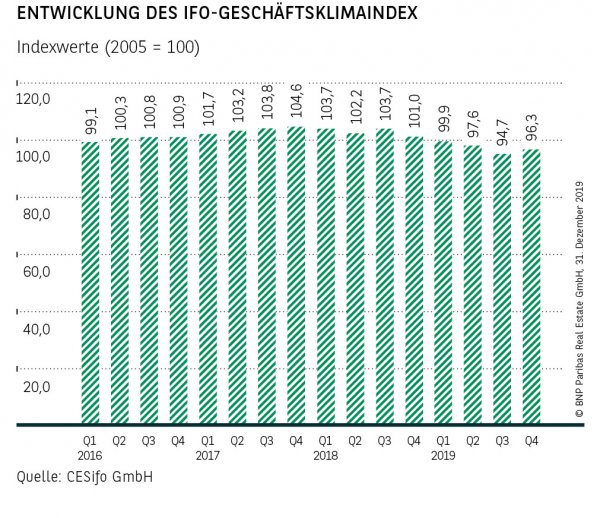

STIMMUNG IN DER WIRTSCHAFT STEIGT NUR LANGSAM

Erfahrungsgemäß reagieren Unternehmen sensibler auf konjunkturelle Unsicherheiten als Verbraucher und benötigen länger, um wieder nachhaltig Vertrauen zu fassen. Dies zeigt sich auch im ifo-Geschäftsklimaindex, der seit der zweiten Jahreshälfte 2018 deutlich gesunken war. Erst im letzten Quartal 2019 hat ein leichter Aufwärtstrend eingesetzt, wenn auch der Januarwert mit 95,9 Punkten wieder leicht gegenüber Dezember (96,3) nachgegeben hat. In dieser Entwicklung spiegelt sich in erster Linie die nach wie vor große Unsicherheit über die konjunkturellen Perspektiven wider, wohingegen ihre aktuelle Geschäftssituation von den Unternehmen erneut positiver eingeschätzt wurde. Interessant ist aber auch die Analyse der Teilindikatoren der unterschiedlichen Branchengruppen. Gerade im Dienstleistungsbereich und der Bauwirtschaft, also den Sektoren, die 2019 deutlich überdurchschnittlich performed hatten, ist der Index gesunken. Die Erwartungshaltung, dass sich die sehr gute Auftragslage immer weiter fortsetzen wird, hat sich scheinbar etwas eingetrübt. Demgegenüber hat sich das Geschäftsklima im Handel und der 2019 stark gebeutelten Industrie weiter erhöht und gibt Anlass, optimistischer in die Zukunft zu schauen.

AUCH 2020 BLEIBT SPANNEND

Nach einem relativ turbulenten Jahr 2019 ist davon auszugehen, dass auch 2020 die Konjunktur wieder mit vielen herausfordernden Entwicklungen konfrontiert sein dürfte, die nicht hausgemacht sind. Grundsätzlich hellt sich das Bild aber wieder etwas auf, sodass ein verhaltener Aufwärtstrend realistisch erscheint. Die Prognosen für das BIP-Wachstum liegen aktuell bei rund 1 %, wobei die Bundesregierung Ende Januar ihre Einschätzung sogar auf 1,1 % angehoben hat. Auch der Arbeitsmarkt wird sich voraussichtlich weiter positiv, zumindest aber stabil, entwickeln. Dass das Wachstumstempo der vergangenen Jahre nicht auf Dauer beizubehalten ist, ist keine Überraschung. Vor dem Hintergrund ist aus heutiger Sicht davon auszugehen, dass die positive Grundstimmung der Verbraucher anhalten wird, wovon sowohl der Einzelhandel als auch die Gesamtwirtschaft profitieren sollten. Auf der anderen Seite gibt es aber auch eine Reihe potenzieller Störfaktoren, wie den, trotz eines ersten gemachten Schritts, noch immer schwelenden Handelsstreit zwischen den USA und China, die konkrete Ausgestaltung des Brexit oder das schlummernde Pulverfass Nahost. Obwohl der Optimismus überwiegt, bleibt es also spannend.

Dieser Property Report ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2019