Die deutschen Retailmärkte

2019 – EIN JAHR MIT VIELEN NEUEN TRENDS AUF DEM RETAIL-VERMIETUNGSMARKT

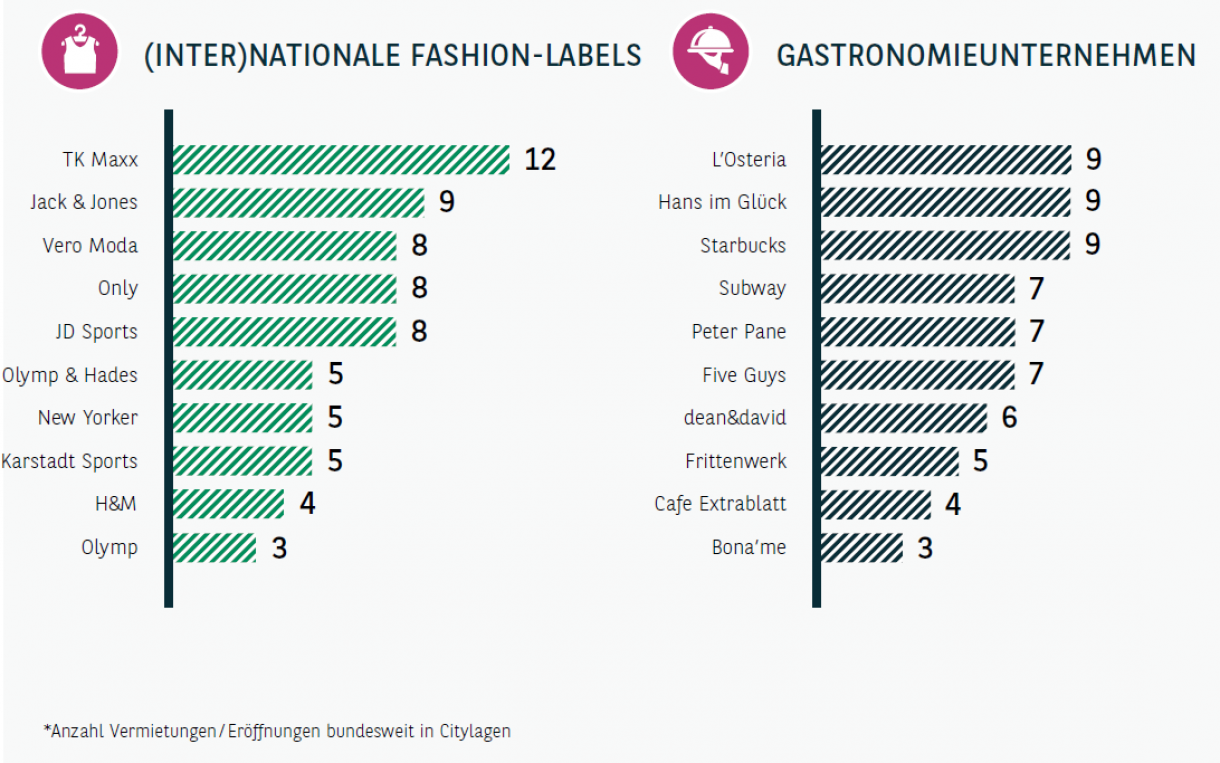

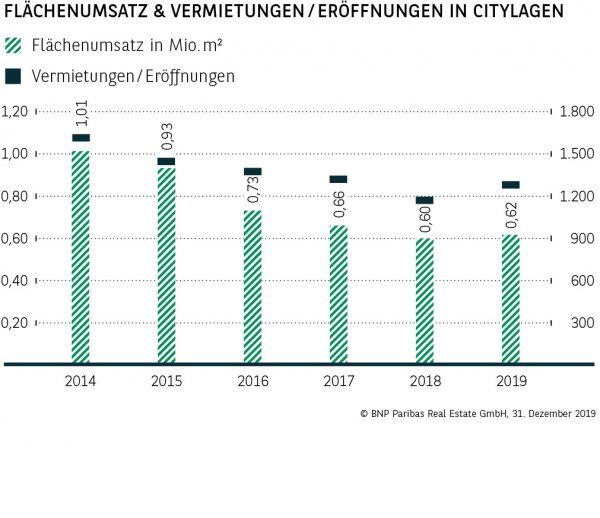

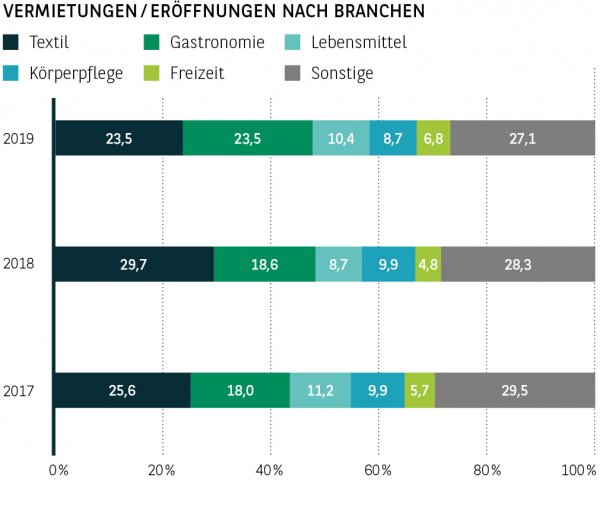

Während die Jahre 2016 bis 2018 klar im Zeichen der Transformation der Einzelhandelslandschaft standen, haben sich die Veränderungsprozesse und die in dieser Zeitspanne gewonnenen Erkenntnisse der wichtigsten Akteure deutlich im Vermietungsgeschehen der letzten zwölf Monate niedergeschlagen. So wies die Zahl der registrierten Vermietungen und Eröffnungen in Innenstadtlagen, die seit 2014 Jahr für Jahr gesunken war, im Vorjahresvergleich erstmals wieder eine steigende Tendenz auf – und das gleich um 13 %. Mit insgesamt rund 1.300 Abschlüssen bei einem Flächenumsatz von 625.000 m² kann sich die Bilanz nicht nur gegenüber 2018 (1.140) sehen lassen, sondern auch 2016 (1.360) und 2017 (1.310) wurden nur unwesentlich mehr Verträge gezählt. Geprägt wurde das Vermietungsjahr 2019 insbesondere durch das Kopf-an-Kopf-Rennen von Textil- und Gastronomiebranche, welches die beiden entscheidenden Protagonisten des Retailmarkts letztendlich mit einem Unentschieden beendeten. Jeweils rund 300 Deals und ein Marktanteil von gut 23 % entfielen auf diese beiden Nachfragegruppen, wobei die Gastronomen im 5-Jahresvergleich 8 Prozentpunkte dazugewannen, während die Fashion-Labels im gleichen Umfang Prozentpunkte abgeben mussten. Wie aktiv sich die Gastrobranche aktuell zeigt, wird jedoch noch anschaulicher, wenn man bedenkt, dass die Zahl der Abschlüsse im Vorjahresvergleich in diesem Sektor um stolze 42 % gestiegen ist und auch absolut den mit Abstand höchsten Wert der letzten fünf Jahre erreicht. Aber auch aus dem Textilbereich gibt es Erfreuliches zu berichten: Die Anzahl der neuvermieteten Großflächen (ab 1.000 m²), die aufgrund des sehr begrenzten Kreises potenzieller Mieter als besonders schwer zu vermarkten gelten, ist im Vergleich der letzten Jahre konstant geblieben. Die Vermietungen an Urban Outfitters (Kaufingerstraße, München), JD Sports (Georgstraße, Hannover), Wöhrl (Prager Straße, Dresden) und SiNN (Kettwiger Straße, Essen) sind nur einige prominente Beispiele in den Top-Lagen der A- bzw. B-Standorte.

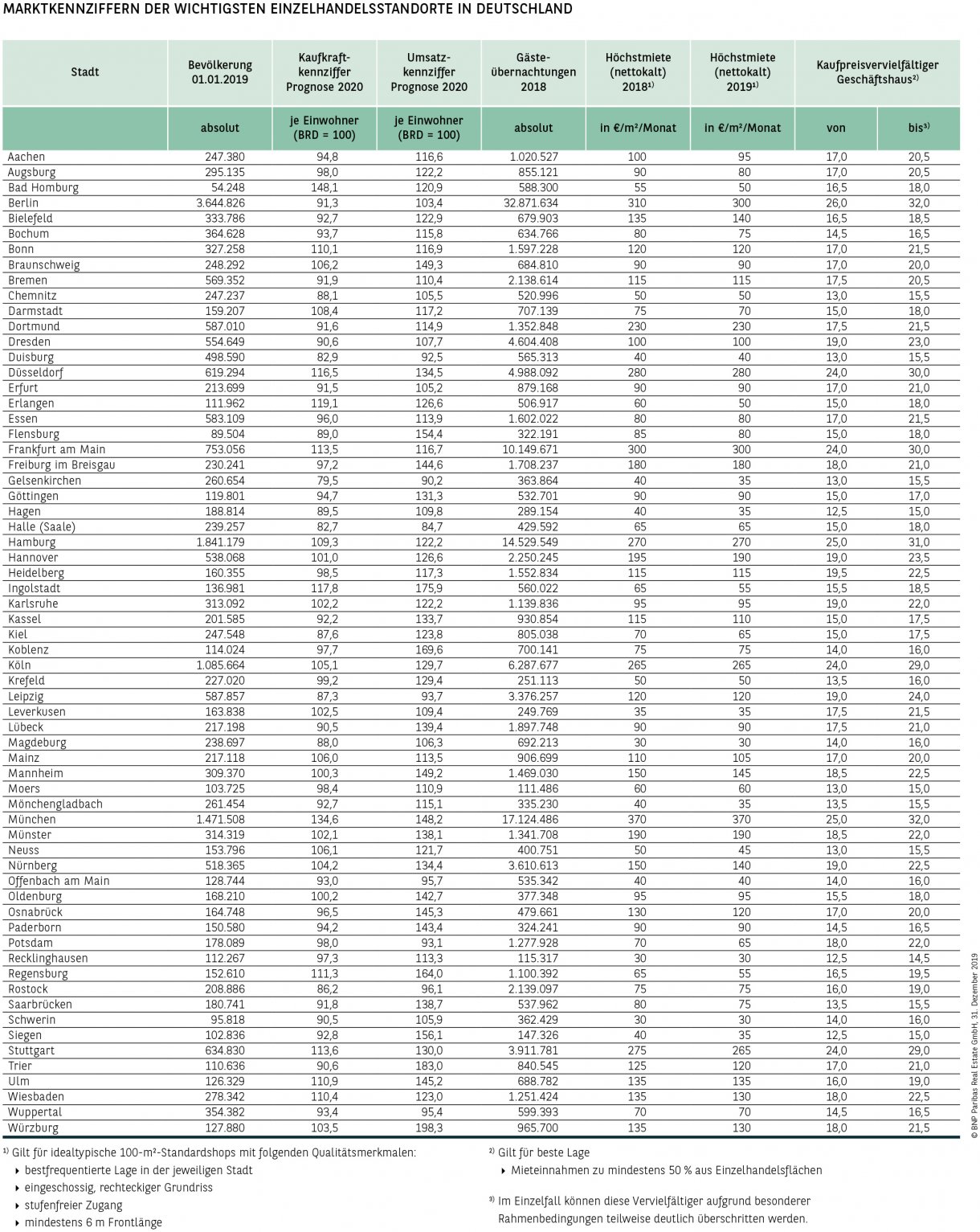

Ein weiterer wichtiger Trend, der sich 2019 herauskristallisiert hat, spielt sich an den B-Standorten ab: In der langjährigen Betrachtung seit 2013 konnte hier nur 2016 eine vergleichbare Anzahl von Vermietungen und Eröffnungen registriert werden wie 2019. Gerade bei Gastronomie-Unternehmen steht diese Städtekategorie ganz klar auf der Expansionsliste, was der Branchenanteil von 37 % eindrucksvoll unterstreicht. Die oftmals junge, studentische Bevölkerungsstruktur dieser Städte bietet optimale Voraussetzungen für experimentierfreudige Gastronomiekonzepte. An den A-Standorten gingen, wie auch bundesweit, weder die Gastronomie- noch die Textilbranche als Branchenprimus hervor, denn auch hier landeten beide Gruppen bei jeweils 23 % der erfassten Vermietungen und Eröffnungen. Während Berlin und Frankfurt mit 23 bzw. 18 Abschlüssen die meisten Gastronomieformate auf sich vereinen, führen Hamburg und München mit jeweils 17 Deals die Fashion-Sparte an. Zusammenfassend kommen die sieben Top-Märkte branchenübergreifend auf durchschnittlich 50 Vermietungen / Eröffnungen bei einem Flächenumsatz von gut 19.000 m². Über diesem Mittelwert ordnen sich Frankfurt (28.000 m²), Berlin (22.000 m²), Hamburg (22.000 m²) und Köln (20.000 m²) ein, aber auch aus München und Stuttgart gibt es mit 18.000 m² bzw. 15.000 m² und jeweils über 40 Abschlüssen viel Neues zu berichten. Die mit Abstand meisten Verträge verbuchte erneut Berlin (rund 70) – allein durch die Größe der Hauptstadt mit ihren ganz unterschiedlichen Retail-Hotspots wird sich hieran auch nichts ändern. Dass lediglich Düsseldorf mit 10.000 m² leicht abgehängt scheint, ist insbesondere damit zu erklären, dass in der Rheinmetropole sowohl 2017 wie auch 2018 mit jeweils 30.000 m² enorm viel Fläche neuvermietet wurde, wodurch sich die Angebotssituation 2019 wieder etwas enger zeigte.

MIETER UND VERMIETER GEHEN ZUNEHMEND AUFEINANDER ZU

Die Retailmärkte überzeugten 2019 einerseits durch eine im Vergleich zu den Vorjahren stärkere Nachfrage und höhere Flächenumsätze, andererseits prägten aber auch eine Reihe qualitativer Trends das Marktgeschehen, die auf sich ändernde Rahmenbedingungen zurückzuführen sind. Hierzu gehört insbesondere das Verhältnis zwischen Mieter und Vermieter – den entscheidenden Akteuren des stationären Einzelhandelsgeschehens: In puncto Vertragsgestaltung sind beide Parteien inzwischen näher zusammengerückt, um Einigungen zu erzielen und damit die Grundvoraussetzung für eine Neuanmietung oder auch eine Vertragsverlängerung zu erzielen. Da es über die letzten Jahre nicht leichter geworden ist, Shop--Flächen neu zu vermieten, ist auch das Interesse von Vermietern, Bestandsmieter zu halten, immer weiter gestiegen. Infolgedessen gewinnt das Zusammenspiel aus Mietpreissenkungen und laufzeitbezogenen Sonderkündigungsrechten eine immer größere Bedeutung. Ist der Vermieter bereit, dem Mieter mit seinen Konditionen entgegenzukommen, so erhöht das auch die Bereitschaft des Mieters, Kompromisse einzugehen und z. B. auf Ausstiegsklauseln zu verzichten, wodurch bestenfalls eine Win-win-Situation für beide Seiten entstehen kann.

Ein weiterer wichtiger Punkt ist die Umsetzung des Brand Buildings und der Inszenierung einer noch jungen oder bereits etablierten Marke. Hier kommt es gerade zum Umdenken: Viele Händler setzen stärker auf soziale Medien, wie z. B. Instagram und reichweitenstarke Influencer, als auf die Anmietung von Pop-up-Stores und versprechen sich hiervon bessere Marketingeffekte. Die kontinuierliche Verbesserung der Shoppingfeatures und die Kooperation von Instagram mit einflussreichen Partnern wie adidas, H&M oder Zara steuern ihr Übriges zu dieser Entwicklung bei. Dies bedeutet aber keineswegs, dass es nicht auch innovative Konzepte gibt, die es schaffen, die Einzelhandelsfläche an sich zu einer Showbühne umzufunktionieren. Ein vielversprechendes Format ist in diesem Zusammenhang der vom Pop-Up-Store-Experten Brick Spaces betriebene Blaenk-Store in der Düsseldorfer Schadowstraße: Hier wird die Idee aufgegriffen, in einem Shop jüngere, unbekanntere Retailer mit renommierten Labels für kurze Zeit zusammenzubringen, um einerseits Synergieeffekte zu schaffen und andererseits durch künstliche Verknappung das Kundeninteresse zu wecken. Bestrebungen zur Erweiterung der eigenen Zielgruppe sind derzeit in erster Linie auch im Luxussegment zu beobachten: Etablierte internationale Marken wie zum Beispiel Bottega Veneta, Balenciaga oder Prada versuchen sich durch teils etwas erschwinglichere Preise sowie trendigere und auf das Klientel zugeschnittene Kollektionen mehr und mehr der Jugend zu öffnen, um das große Potenzial dieser Käufergruppe noch umfangreicher abzuschöpfen. Eine hochpreisige oder eine preisaggressive Ausrichtung: Die konzeptionelle Positionierung in eine der beiden Richtungen außerhalb des mittleren Segments scheint weiterhin unerlässlich. Im Schuhsektor sind hierbei Deichmann und Görtz als erfolgreiche Stellvertreter für einen eher niedrigeren bzw. höheren Durchschnittsbon zu nennen.

PERSPEKTIVEN: VERBESSERTE AUSSICHTEN NUTZEN

Es wäre absolut falsch zu behaupten, dass der Turnaround geschafft ist und Transformationsprozesse der Vergangenheit angehören. Generell ist die Einzelhandelswelt inzwischen so eng mit Veränderungsprozessen verknüpft, dass sie sich ohne diese gar nicht mehr weiterentwickeln könnte – dies gilt sowohl offline als auch online. Das Beispiel des Bekleidungsunternehmens C&A zeigt, dass weiterhin auch bei großen renommierten Marken über tiefgreifende Restrukturierungsmaßnahmen und in diesem Fall bis zu 100 Schließungen nachgedacht wird. Für eine derartige Zahl von Großflächen in Bestlagen neue Nutzer zu finden, würde den Markt jedenfalls vor große Herausforderungen stellen. Spannend bleibt zudem, wie es Signa langfristig gelingt, die Marke Galeria Karstadt Kaufhof neu zu positionieren und ob bzw. in welchem Umfang Karstadt- und Kaufhofimmobilien veräußert werden. Im Resultat der genannten positiven wie auch negativen Aspekte ist eine Prognose zum Retailmarkt 2020 mit dem Blick in die Glaskugel vergleichbar. Die Chancen auf ein erfreuliches Jahr für alle Akteure stehen zwar besser als in den Vorjahren, es gilt jedoch diese auch weiterhin zu nutzen.

Dieser Property Report ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2019