DURCH PORTFOLIO– & FACHMARKTSPARTE WEITER OBENAUF

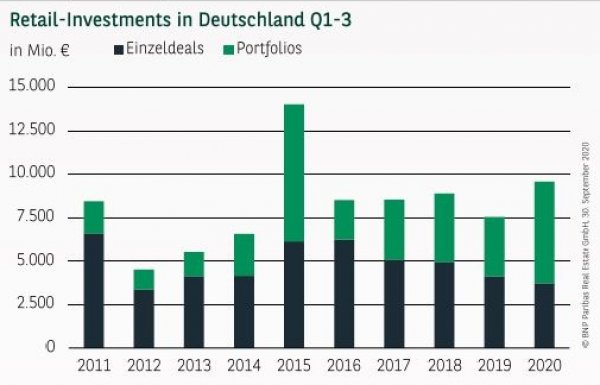

Die Zwischenbilanz des Retail-Investmentmarkts liest sich trotz der Auswirkungen der Corona-Pandemie nach drei Quartalen auf den ersten Blick hervorragend: Mit 9,6 Mrd. € konnte sowohl das Vorjahresresultat als auch der langjährige Durchschnittswert deutlich um 27 % bzw. 17 % getoppt werden. Hinter diesem Gesamtergebnis verbergen sich jedoch unterschiedliche Entwicklungen, die aktuelle Trends aufzeigen: Während Einzeldeals nach den ersten neun Monaten auf ein unterdurchschnittliches Volumen zurückblicken, kann sich der Retail-Investmentmarkt mit den Portfolios und der Fachmarktsparte auf zwei starke Teilsegmente stützen. In Zahlen gesprochen generierten Paketverkäufe rund 5,8 Mrd. € (anteilig 61 %), womit in den letzten zehn Jahren nur im Rekordjahr 2015 mehr in Portfolios investiert wurde als im laufenden Jahr. Erfreulich ist zudem, dass sich Fachmärkte und Fachmarktzentren bisher als krisenresistente Objektart beweisen und mit 5,2 Mrd. € bereits zum jetzigen Zeitpunkt den Umsatz aus dem Gesamtjahr 2019 übertreffen.

A-STÄDTE: SPÜRBARE BELEBUNG IM DRITTEN QUARTAL

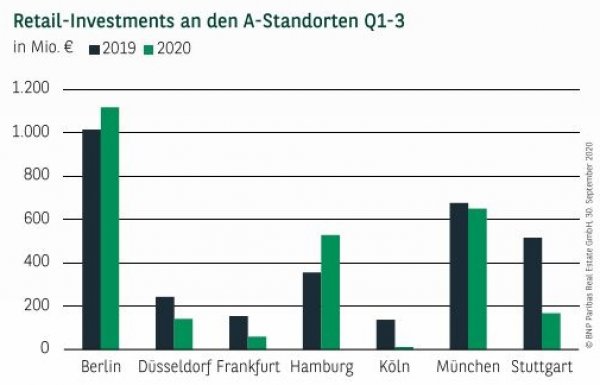

Die wenigen großvolumigen Einzelverkäufe, die zumeist den Unterschied zwischen hohen und niedrigen Volumina in den Top-Märkten ausmachen, kommen im Resultat der A-Standorte zum Ausdruck: So ist der Umsatz mit 2,7 Mrd. € in den wichtigsten Einzelhandelsmetropolen zwar um 14 % gesunken, vor dem Hintergrund der wirtschaftlichen Rahmenbedingungen stellt dies jedoch einen relativ moderaten Rückgang dar. Die größten Transaktionen, zu denen die beiden Karstadt-Häuser in Hamburg und das Perlach Plaza in München gehören, kamen hierbei in den letzten Monaten zum Abschluss. Infolgedessen konnten sich München mit insgesamt 650 Mio. € und Hamburg mit 527 Mio. € den zweiten und dritten Platz hinter Berlin (1,1 Mrd. €) sichern. Auch in der Hauptstadt fiel mit dem Schloss-Straßen-Center eine der größten Einzeltransaktion auf das dritte Quartal. Darüber hinaus wurden über 100 Mio. € auch in Stuttgart (168 Mio. €) und Düsseldorf (142 Mio. €) investiert, während Frankfurt und Köln lediglich auf 60 Mio. € bzw. 10 Mio. € kommen.

TROTZ KRISE: FACHMARKTSPARTE AUF REKORDNIVEAU

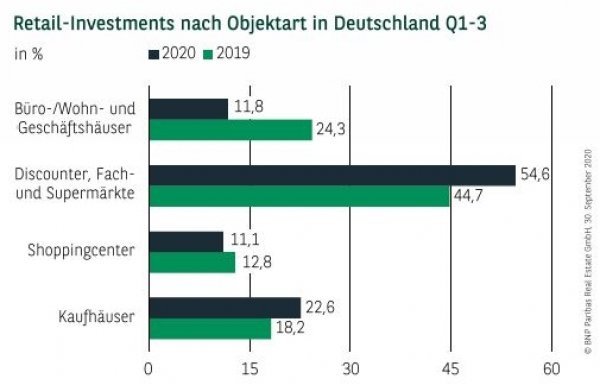

Auch 2020 setzen Investoren sowohl bei Unternehmensübernahmen als auch bei Einzel– und Portfoliodeals scheinbar ungebremst weiter auf Fachmärkte und FMZs, die mit knapp 55 % am Gesamtvolumen beteiligt sind. Im Fokus standen darüber hinaus zudem auch Kaufhäuser (23 %), auf die je nach Standort und Objekt in Zukunft teils neue Nutzungen warten. Das Quartett der Objektarten komplettieren die Geschäftshäuser und die Shoppingcenter mit jeweils zwischen 11 und 12 %.

BREITE STREUUNG IM INVESTOREN-RANKING

Vor dem Hintergrund der skizzierten Marktentwicklung ist es wenig überraschend, dass auch das Ranking der Käufer von denjenigen bestimmt wurde, die umfangreich im Portfoliosegment tätig waren. So setzen sich Investment/Asset Manager, die neben der REAL-Übernahme für weitere umfangreiche Investments in der Fachmarktsparte verantwortlich zeichneten, mit gut 22 % knapp vor Spezialfonds und Equity/Real Estate Funds (jeweils gut 19 %). Letztere traten in erster Linie im Kaufhaussegment u. a. durch amerikanische Player wie RFR oder Apollo in Erscheinung. Dahinter folgen im Zuge der TLG-Übernahme durch Aroundtown sowie zahlreiche kleinere Investments Immobilien AGs/REITs (anteilig rund 13 %). Umfangreicher am Investmentgeschehen beteiligt sind zudem Projektentwickler, welche u. a. die Entwicklungspotenziale von Kaufhausobjekten nutzen wollen (gut 6 %). Überdurchschnittlich stellt sich im Vergleich zum gesamten Gewerbeimmobilienmarkt weiterhin der Anteil internationaler Käufer dar, der sich auf gut 44 % beläuft.

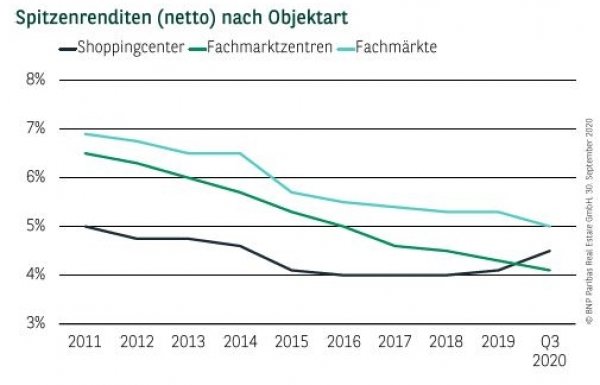

FMZ ZIEHEN ERSTMALS AN SHOPPINGCENTERN VORBEI

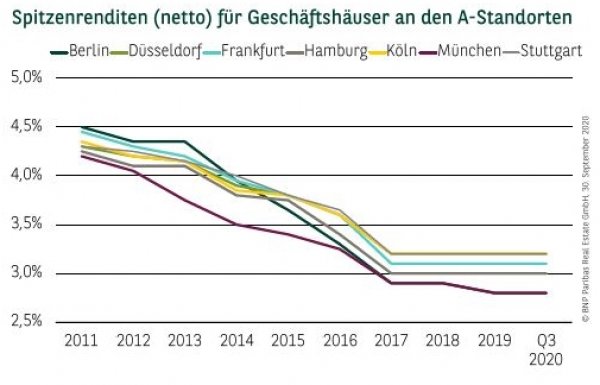

Bezogen auf die verschiedenen A-Standorte wurden bei den in den ersten neun Monaten abgeschlossenen Verkäufen im Highstreet-Segment vergleichbare Renditen wie Ende 2019 erzielt. Vor diesem Hintergrund liegen bei den Spitzenrenditen für Geschäftshäuser in den absoluten Top-Lagen Berlin und München weiterhin gleichauf (jeweils 2,80 %) vor Hamburg (3,00 %), Frankfurt (3,10 %) sowie Düsseldorf, Köln und Stuttgart (jeweils 3,20 %).

Differenziert nach Objektarten zeichnen sich dagegen gegensätzliche Entwicklungen ab: Bei gut funktionierenden und verkehrsgünstig angeschlossenen Fachmarktzentren (4,10 %) sowie einzelnen Fachmärkten (5,00 %) sind die Spitzenrenditen im dritten Quartal um 20 bzw. 30 Basispunkte gesunken. Damit sind Fachmarktzentren inzwischen in der Spitze teurer als Shoppingcenter, die 40 Basispunkte zulegen und bei 4,50 % notieren.

PERSPEKTIVEN

Das hervorragende Zwischenresultat darf nicht darüber hinwegtäuschen, dass hinter dem Ergebnis in entscheidendem Maße Übernahmen und Beteiligungen sowie eine sehr starke Fachmarktsparte stehen, die das Volumen in die Höhe getrieben haben. Als positives Signal für das Highstreet- und Einzeldealsegment ist jedoch die Marktbelebung im dritten Quartal mit einer Vielzahl teils großvolumiger Verkäufe zu werten. Vor diesem Hintergrund ist für das Schlussquartal festzuhalten, dass auch größere Retail-Objekte, bei denen der Preis und vor allem die Lage stimmen, wieder auf steigendes Investoreninteresse stoßen dürften.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.09.2020