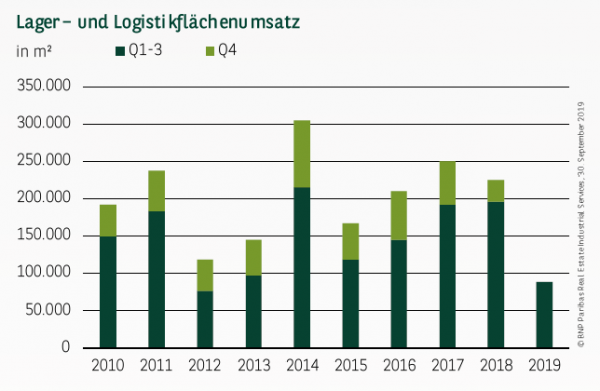

FLÄCHENENGPASS SCHLÄGT SICH IM ERGEBNIS NIEDER

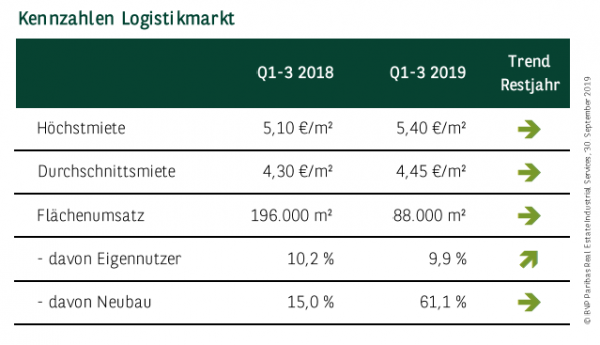

Nachdem der Kölner Markt für Lager– und Logistikflächen bereits zum Halbjahr 2019 eine nur sehr geringe Marktaktivität aufwies, setzt sich dieser Trend auch im dritten Quartal nahtlos fort. So schlägt mit einem Flächenumsatz von 88.000 m² das zweitniedrigste je nach neun Monaten registrierte Volumen zu Buche. Zum Vergleich: Das verhältnismäßig starke Vorjahresergebnis lag mit 196.000 m² mehr als doppelt so hoch, aber auch der zehnjährige Durchschnitt wird um satte 40 % unterboten. Ursächlich für die schwache Performance ist, wie aktuell in vielen anderen Logistikagglomerationen auch, ein Mangel an verfügbaren Flächen mit marktgängiger Qualität, insbesondere im großvolumigen Segment. Deutlicher Beleg hierfür ist, dass im bisherigem Jahresverlauf lediglich ein Abschluss im Bereich oberhalb von 12.000 m² registriert werden konnte.

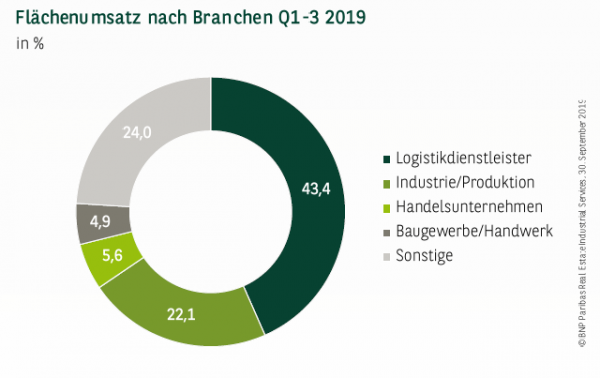

HANDELSUNTERNEHMEN UNGEWÖHNLICH SCHWACH

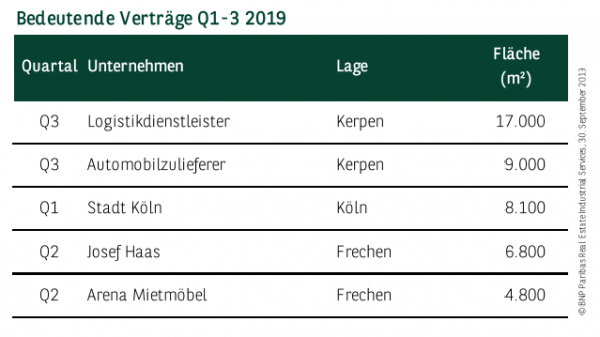

Das Branchenranking wird aktuell mit deutlichem Abstand von den Logistikdienstleistern angeführt, auf welche gut 43 % des Flächenumsatzes entfallen. Zurückzuführen ist dies unter anderem darauf, dass der bisher einzige Großabschluss des Jahres dieser Branche zuzuordnen ist. So hat ein Spediteur 17.000 m² eines sich im Bau befindlichen Logistikzentrums in Kerpen angemietet. Für weitere 9.000 m² in der gleichen Projektentwicklung hat derweil ein Automobilzulieferer einen Mietvertrag abgeschlossen, was maßgeblich dazu beiträgt, dass Produktionsunternehmen mit gut 22 % auf dem zweiten Rang landen. Handelsunternehmen kommen aktuell auf einen Anteil von knapp 6 %, was gleichbedeutend mit dem in der langjährigen Betrachtung schwächsten je registrierten Ergebnis ist. Komplettiert wird das Ranking von Unternehmen aus dem Baugewerbe bzw. Handwerk (etwa 5 %), sowie der Sammelkategorie Sonstige (24 %).

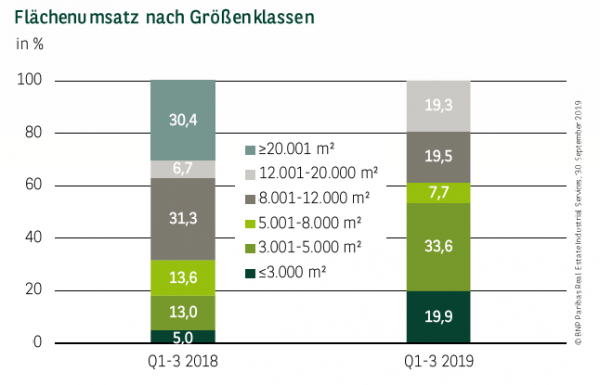

KLEINVOLUMIGES SEGMENT DOMINIERT

Das aktuelle Fehlen von Großabschlüssen führt bei der Flächenumsatzverteilung nach Größenklassen zu einem ungewöhnlichen Bild. So entfallen 53,5 % des Volumens auf die Segmente bis 5.000 m², in denen damit im bisherigen Jahresverlauf die größte Marktaktivität registriert werden kann. Dies darf jedoch nicht darüber hinwegtäuschen, dass sich der Mangel an qualitativ hochwertigen Flächen dennoch mittlerweile auch im kleinteiligen Segment bemerkbar macht. So fällt das Ergebnis absolut gesehen mit einem Umsatz von 47.000 m² auch hier in der langjährigen Betrachtung unterdurchschnittlich aus (-10 %).

MIETEN IN BEWEGUNG

Nachdem bei den Mietpreisen mehrere Jahre lang nahezu keine grundlegenden Veränderungen zu verzeichnen waren, macht sich auch hier der Angebotsengpass mittlerweile bemerkbar. Aufgrund des steigenden Wettbewerbs um die wenigen verfügbaren Flächen hat die Höchstmiete binnen eines Jahres um rund 6 % auf jetzt 5,40 €/m² zugelegt. Etwas geringer fiel der Anstieg der Durchschnittsmiete aus, die mit aktuell 4,45 €/m² eine Steigerung um ca. 3,5 % gegenüber dem Vorjahr aufweist. Ein massiver Sprung nach oben ist derweil beim Neubauanteil zu erkennen: Mit 61 % liegt dieser um rund 45 Prozentpunkte über dem Vorjahreswert. Hierin verdeutlicht sich, dass nennenswerte Flächenumsätze auf dem Kölner Lager– und Logistikmarkt aktuell nahezu nur durch Projektentwicklungen zustande kommen.

PERSPEKTIVEN

Da sich kurzfristig keine Entspannung bei der Angebotssituation abzeichnet und zudem nicht sonderlich viele Entwicklungsgrundstücke am Markt verfügbar sind, ist auch im Schlussquartal nicht mit großen Umsatzsprüngen zu rechnen. Wenn am Ende des Jahres die 150.000-m²-Marke geknackt wird, wäre dies bereits als großer Erfolg zu sehen. Die Mieten dürften sich erst einmal auf dem erreichten Niveau stabilisieren, da Nutzer trotz des engen Angebots nicht gewillt sind, jeden Preis zu zahlen und im Zweifel eher auf andere Standorte ausweichen.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.09.2019