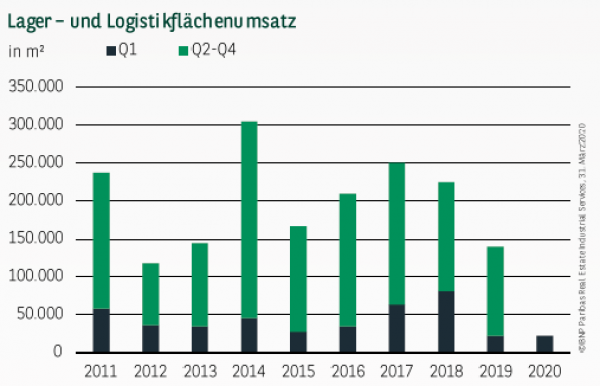

ZWEITES JAHR IN FOLGE MIT SCHWACHEM AUFTAKT

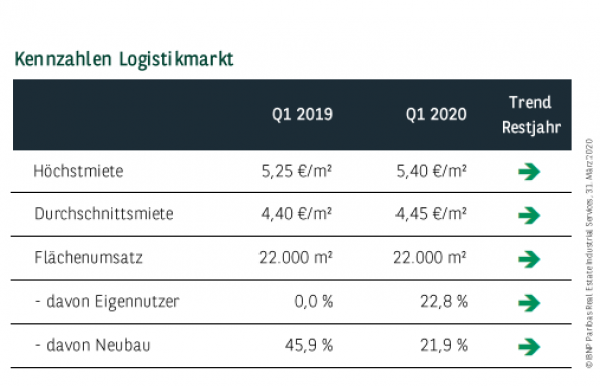

Der Kölner Markt für Lager- und Logistikflächen ist mit einem schwachen Ergebnis in das Jahr gestartet. Wie bereits im Vorjahr konnte zum Ende des ersten Quartals ein Flächenumsatz von lediglich 22.000 m² registriert werden, was weiter gleichbedeutend mit dem niedrigsten Jahresauftaktwert aller Zeiten ist. So wurde auch der langjährige Durchschnitt um satte 49 % unterschritten. Mit zehn registrierten Transaktionen konnten allerdings doppelt so viele Verträge wie noch im Vorjahr registriert werden, was ein deutlicher Beleg dafür ist, dass im aktuellen Betrachtungszeitraum durchaus eine gewisse Marktdynamik vorhanden war. Für ein besseres Ergebnis haben also lediglich größere Abschlüsse gefehlt, was vor allem auf den Mangel an adäquaten Flächen zurückzuführen ist. Vor diesem Hintergrund wäre ein Rückschluss auf eventuelle Einschnitte durch die Corona-Krise noch verfrüht. Da der Großteil der geschlossenen Verträge mit einer erheblichen Vorlaufzeit verhandelt wird, sind die Auswirkungen des seit Mitte März anhaltenden gesellschaftlichen und wirtschaftlichen Lockdowns bisher noch nicht am Flächenumsatz quantifizierbar. Es ist davon auszugehen, dass dies erst ab dem zweiten Quartal der Fall sein wird.

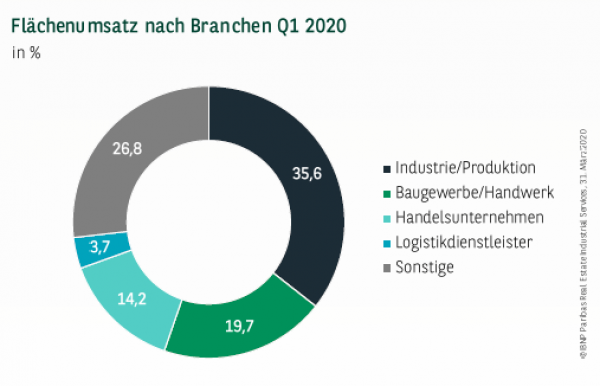

LOGISTIKER UND HANDELSUNTERNEHMEN ZURÜCKHALTEND

Die verhältnismäßig hohe Anzahl an Verträgen sorgt dafür, dass trotz des niedrigen Flächenumsatzes ein sehr diversifiziertes Spektrum am Markt aktiver Branchen im ersten Quartal zu beobachten war. Am aktivsten präsentieren sich bisher Produktionsunternehmen, die mehr als ein Drittel zum Umsatz beitragen und sich somit erstmals seit 2012 wieder an die Spitze des Rankings setzen konnten. Während das Baugewerbe auf einen im langjährigen Vergleich deutlich überdurchschnittlich Anteil von knapp 20 % kommt, waren die in Köln traditionell stark vertretenen Handelsunternehmen (14 %) und insbesondere auch Logistikdienstleister (4 %) bisher noch sehr verhalten.

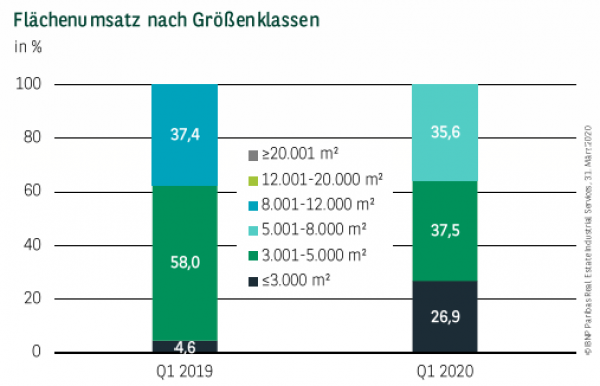

UMSÄTZE IN KLEINEN SEGMENTEN AUF NORMALNIVEAU

Ein Blick auf die Umsatzverteilung nach Größenklassen verdeutlicht noch einmal eindrücklich, dass das schwache Ergebnis vor allem auf das Fehlen von Großabschlüssen zurückzuführen ist. So konnte bisher kein einziger Deal in den Segmenten über 8.000 m² registriert werden, weshalb entsprechend auch die Anteile der kleinteiligen Flächenumsätze im langjährigen Vergleich überproportional hoch ausfallen. Zieht man den Vergleich anhand der absoluten Zahlen, wird deutlich, dass die aktuell registrierten 22.000 m² relativ genau den 10-Jahres-Durchschnitt der Flächenumsätze in den Größenklassen bis 8.000 m² darstellen.

UNTERDURCHSCHNITTLICHER NEUBAUANTEIL

Mit nur 22 % liegt der Anteil der Neubauten am Resultat auf einem für Köln deutlich unterdurchschnittlichen Niveau, was letztlich ein Symptom des mangelnden Angebots an geeigneten Bauflächen für dringend benötigte Projektentwicklungen ist. Aufgrund des Wettbewerbs um die wenigen verfügbaren Flächen mit moderner Ausstattungsqualität hat die Spitzenmiete daher binnen eines Jahres um knapp 3 % auf 5,40 €/m² zugelegt. Auch die Durchschnittsmiete (4,45 €/m²) konnte einen Zuwachs verzeichnen, der mit 5 Cent jedoch nur sehr moderat ausfiel.

PERSPEKTIVEN

In welchem Umfang sich die Corona-Krise letztendlich auf die Entwicklung des Logistikmarkts auswirken wird, ist zum heutigen Zeitpunkt noch nicht seriös quantifizierbar. Während es auf der einen Seite zu erwarten ist, dass Mietgesuche sowie Investitionen von Produktionsunternehmen teilweise verschoben werden, reagieren viele Logistiker und Handelsunternehmen aktuell in Rekordzeit auf die sich durch die Krise ändernden Rahmenbedingungen und suchen nach Möglichkeiten, ihre Lieferketten kurzfristig umzustrukturieren. Es ist daher auch nicht auszuschließen, dass die Bereitschaft, gerade für Mietverträge mit sehr kurzen Laufzeiten höhere Preise zu zahlen, kurzzeitig steigt. Hierbei dürfte es sich jedoch nicht um einen nachhaltigen Trend handeln, sodass es wahrscheinlicher ist, dass die Mieten insgesamt weitestgehend stabil bleiben.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.03.2020