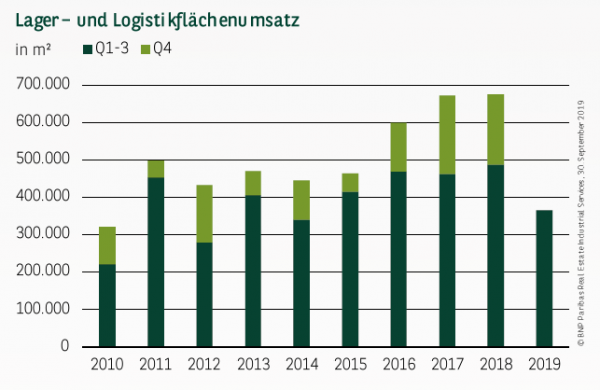

MODERATES DRITTES QUARTAL

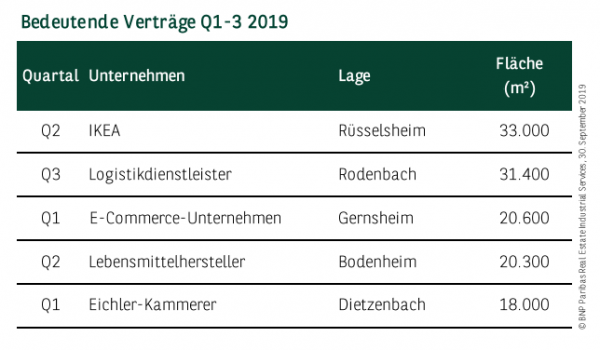

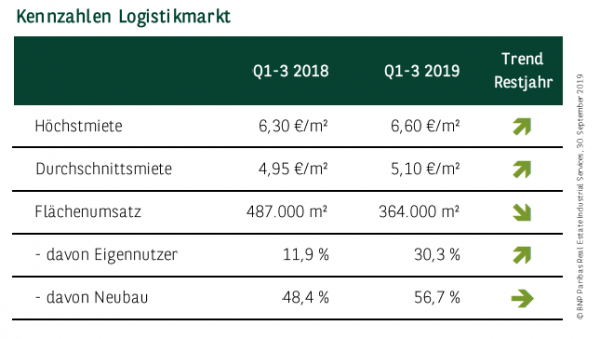

Der Flächenumsatz im dritten Quartal fiel für Frankfurter Verhältnisse moderat aus, was sich auch im Gesamtergebnis nach neun Monaten widerspiegelt. Mit 364.000 m² verzeichnet der Frankfurter Logistik– und Lagerflächenmarkt ein Ergebnis, das um rund ein Viertel niedriger liegt als im Vorjahr. Auch der zehnjährige Durchschnitt wurde um 6,5 % verfehlt. Im bundesweiten Vergleich stellt dies aber immer noch ein gutes Resultat dar, sodass Frankfurt sich nur knapp der boomenden Hauptstadt Berlin sowie München geschlagen geben muss. Verantwortlich für den rückläufigen Flächenumsatz ist in erster Linie ein nicht ausreichendes Angebot in den besonders stark nachgefragten Lagen. Inwieweit sich da-rüber hinaus die etwas schwächere Konjunktur bereits in einer gewissen Zurückhaltung niederschlägt, kann zum jetzigen Zeitpunkt noch nicht abschließend beantwortet werden. Zu den größten Abschlüssen gehören ein Eigennutzer-Deal (33.000 m²) von IKEA auf dem ehemaligen Opel-Werksgelände in Rüsselsheim, der Mietvertrag eines Logistikdienstleisters über gut 31.000 m² in Rodenbach sowie zwei weitere Anmietungen mit jeweils über 20.000 m² in Gernsheim und in Bodenheim. Außerdem hat der

Eigennutzer Eichler-Kammerer in Dietzenbach 18.000 m² zum Flächenumsatz beigetragen.

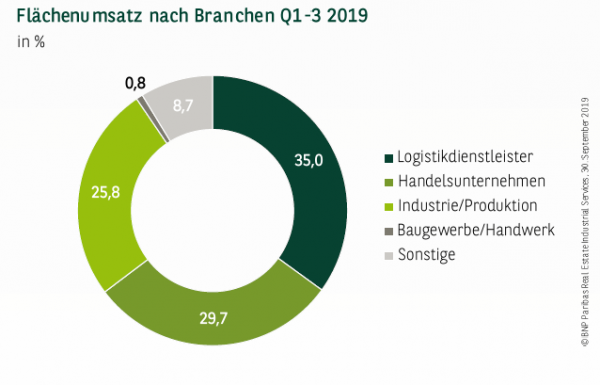

SEHR AUSGEGLICHENE BRANCHENVERTEILUNG

Die im Frankfurter Marktgebiet traditionell stärkste Branchengruppe der Logistikdienstleister hat sich auch in den ersten drei Quartalen des laufenden Jahres mit einem Umsatzanteil von 35 % die Spitzenposition gesichert. Allerdings liegt ihr Beitrag um rund 12 Prozentpunkte unter dem langjährigen Durchschnitt und stellt eines der schwächeren Resultate dar. Mit 30 % folgen Handelsunternehmen auf Platz zwei, die damit ihre wachsende Bedeutung erneut unterstrichen haben. Vervollständigt wird das Führungstrio von Produktionsunternehmen, die auf fast 26 % kommen und ihren langjährigen Schnitt damit spürbar übertreffen.

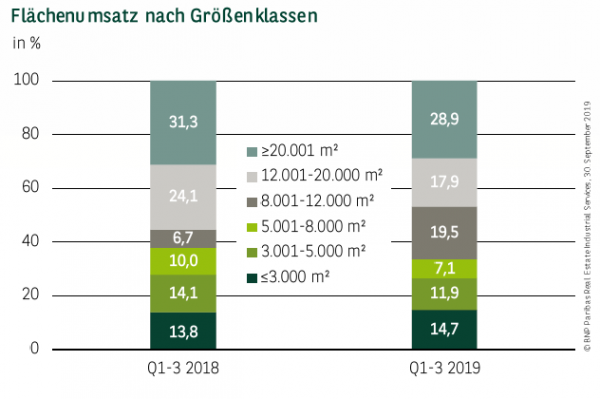

GRÖSSENKLASSENSTRUKTUR KAUM VERÄNDERT

Bezüglich der am Gesamtumsatz beteiligten Größenklassen zeigen sich nur wenig Veränderungen. Mit 29 % entfällt der höchste Anteil auf das Segment über 20.000 m², wohinter sich auch mehrere Abschlüsse international namhafter Unternehmen verbergen. Rückläufig ist das Ergebnis vor allem in der mittelgroßen Kategorie von 5.000 bis 8.000 m², wo nur gut 7 % des Resultats registriert wurden. Hier zeigt sich, dass gerade in diesem Marktsegment ein zu geringes Angebot, insbesondere an modernen, marktgerechten Logistikflächen vorhanden ist.

EIGENNUTZERANTEIL DEUTLICH GESTIEGEN

Nachdem Frankfurt in den beiden letzten Jahren ausgesprochen niedrige Eigennutzeranteile aufgewiesen hat (gerade auch im bundesweiten Vergleich) tragen diese im laufenden Jahr wieder 30 % zum Ergebnis bei und bewegen sich damit auf dem langfristig gewohnten Niveau. Hierzu haben nicht zuletzt auch einige größere Abschlüsse beigetragen, beispielsweise von IKEA in Rüsselsheim. Wie in den meisten anderen großen Logistikagglomerationen entfällt außerdem der Großteil des Umsatzes (57 %) auf Neubauflächen, was auf das zu geringe Bestandsangebot vor allem im großflächigen Marktsegment zurückzuführen ist. Die Angebots-/Nachfrage-Relation der letzten Jahre hat die Mietpreisniveaus auch in den letzten zwölf Monaten weiter anziehen lassen. Die Spitzenmiete stieg im Jahresvergleich um rund 5 % auf

6,60 €/m², die Durchschnittsmiete legte um 3 % auf 5,10 €/m² zu.

PERSPEKTIVEN

Insgesamt ist für das Schlussquartal eine durchaus lebhafte Nachfrage zu erwarten, was auch durch die vorliegenden Gesuche untermauert wird. Aufgrund des gerade in den nachgefragten Standorten weiterhin teilweise nicht ausreichenden oder für die Nutzeransprüche nicht passenden Angebots bleibt aber abzuwarten, ob die 500.000-m²-Marke erneut übertroffen werden kann. Ein weiteres Anziehen der Mietpreisniveaus ist nicht auszuschließen, vor allem im Neubausegment, wo sowohl gestiegene Grundstückspreise als auch Baukosten zum Tragen kommen.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.09.2019