GEFRAGTER STANDORT AUCH IN CORONA-ZEITEN

In den ersten drei Quartalen 2020 wurde im Leipziger Marktgebiet ein Transaktionsvolumen von 674 Mio. € verzeichnet. Im Vorjahresvergleich entspricht dies einer Steigerung um 47 %, und auch der zehnjährige Durchschnitt wurde um rund ein Viertel übertroffen. Anders als viele große Investmentstandorte in Deutschland konnte Leipzig damit auch während der Corona-Pandemie zulegen, was als klares Statement der Investoren für den Standort zu werten ist. Allerdings ist bei der Analyse dieses insgesamt positiven Ergebnisses zu berücksichtigen, dass Leipzig vor allem im ersten Quartal stark überproportional von anteilig eingerechneten Portfoliotransaktionen profitiert hat. Nicht zuletzt der Verkauf der TLG an Aroundtown spiegelt sich im Leipziger Resultat spürbar wider. Bis zum Ende des dritten Quartals entfallen knapp 62 % (421 Mio. €) des Gesamtumsatzes auf Objekte, die im Rahmen von Paketverkäufen veräußert wurden. Nachdem der Lockdown den Investmentmarkt in zweiten Quartal voll getroffen hatte, war von Juli bis September bereits wieder eine deutliche Marktbelebung zu beobachten. Mit einem Umsatz von 207 Mio. € wurde das drittbeste Q3 der letzten zehn Jahre verzeichnet.

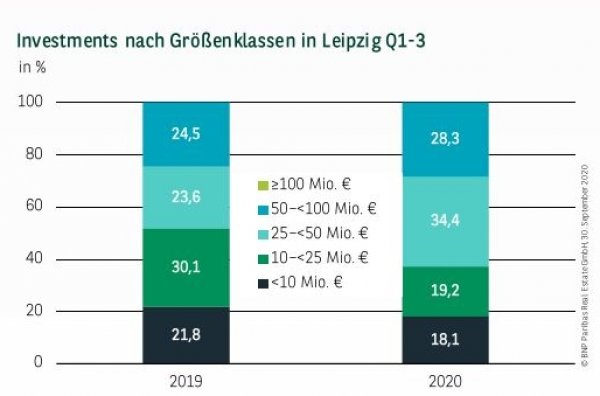

NACHFRAGE IN ALLEN MARKTSEGMENTEN

Am hohen Transaktionsvolumen konnten alle Größenklassen partizipieren, wobei deutlich zu erkennen ist, dass die oberen Klassen zwischen 25 und 100 Mio. € überproportional profitiert haben. Insgesamt zeichnen sie für fast 63 % des bisherigen Investmentumsatzes verantwortlich und setzen damit ihre in den letzten Jahren tendenziell steigende Bedeutung fort. Dies ist ein Beleg dafür, dass Leipzig zunehmend in den Fokus professioneller Investoren rückt, die großvolumige Investments suchen. In der Konsequenz kommen die für Leipzig traditionell wichtigen Verkäufe bis 25 Mio. € lediglich auf einen im langjährigen Vergleich unterdurchschnittlichen Anteil von 37 %.

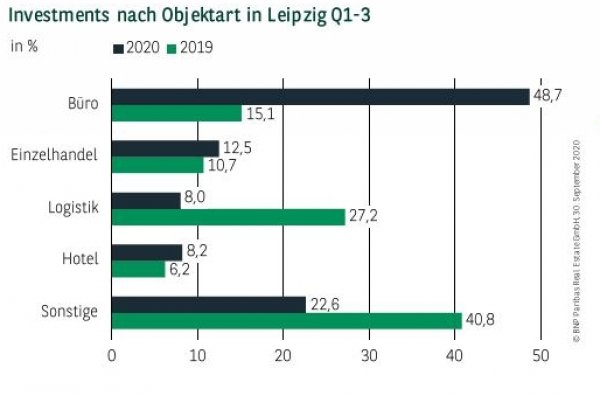

BÜROS UND ENTWICKLUNGSGRUNDSTÜCKE IM FOKUS

Nachdem der Leipziger Markt in der Vergangenheit häufig durch Einzelhandelsinvestments, zu denen auch innerstädtische Geschäftshäuser zählen, bestimmt wurde, entfällt aktuell knapp die Hälfte des Umsatzes (49 %) auf Büroobjekte. Aufgrund gestiegener Projektentwicklungen gibt es zunehmend Angebot in diesem Marktsegment, auf das nicht zuletzt institutionelle Anleger stark reflektieren. Für den Leipziger Markt ist dies eine ausgesprochen positive Entwicklung. In diesen Kontext passt auch, dass Entwicklungsgrundstücke, die sich in der Kategorie „Sonstige“ befinden, mit 17 % die zweitwichtigste Assetklasse darstellen. Weitere 12,5 % steuern darüber hinaus noch Einzelhandelsobjekte bei.

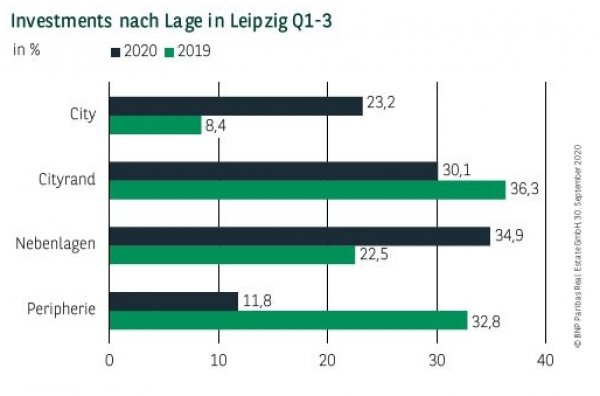

NEBENLAGEN UND CITYRAND MIT HOHEN ANTEILEN

Der schon seit einigen Jahren zu beobachtende Trend, dass der Anteil der Citylagen am Gesamtumsatz rückläufig ist, hat auch im laufenden Jahr Bestand. Lediglich 23 % des Umsatzes wurden hier getätigt. Verantwortlich hierfür sind auch die begrenzte Größe der zentralen Lagen sowie die eingeschränkte Grundstücksverfügbarkeit. Anleger, die in Leipzig investieren wollen, müssen also zunehmend auf andere Standortbereiche ausweichen. Dass sie aufgrund ihres grundsätzlichen Vertrauens in den Makrostandort dazu bereit sind, hat sich auch in den ersten drei Quartalen 2020 wieder bestätigt. Mit 35 % führen die Nebenlagen das Ranking bei den Umsätzen an, gefolgt von Cityrandzonen, die weitere 30 % beisteuern. Die verbleibenden 12 % konnten sich periphere Standorte im Umland sichern.

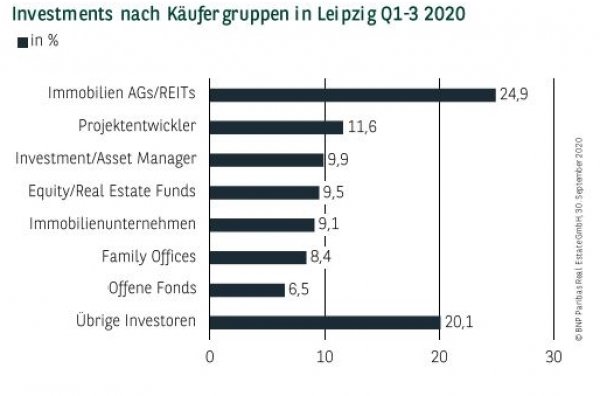

IMMOBILIEN AGS AUFGRUND TLG-DEAL AM AKTIVSTEN

Die Übernahme der TLG durch Aroundtown findet nicht nur im Gesamtumsatz ihren Niederschlag, sondern dominiert auch das Ranking der aktiven Investoren. Rund ein Viertel des Transaktionsvolumens entfällt demzufolge auf Immobilien AGs, die sich damit an die Spitze setzen. Auf Platz zwei finden sich Projektentwickler, die weiter fleißig Grundstücke einkaufen, um in den nächsten Jahren neue Projekte zu realisieren. Darüber hinaus tragen einige weitere Anlegergruppen erheblich zum Ergebnis bei. Hierzu gehören u. a. Investment Manager (knapp 10 %), Equity/Real Estate Funds (9,5 %), Immobilienunternehmen (gut 9 %) sowie Family Offices mit gut 8 %.

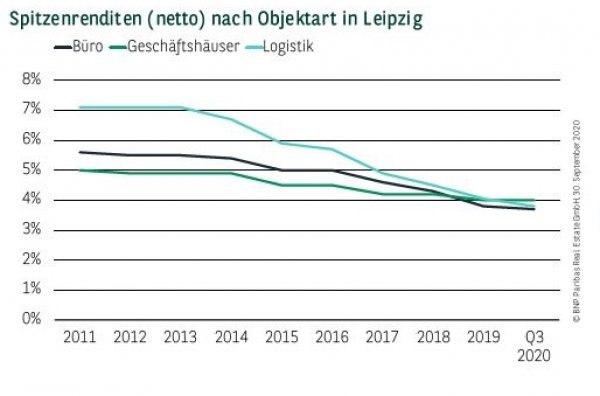

PREISE IM CORE-SEGMENT WEITER IM AUFWIND

Wie auch an den anderen großen deutschen Standorten ist eine unverändert hohe Nachfrage nach Core-Immobilien zu beobachten, die auf ein nicht ausreichendes Angebot trifft. In der Konsequenz hat sich die Yield-Compression auch in Leipzig fortgesetzt. Die Netto-Spitzenrendite für Büroobjekte hat noch einmal um 5 Basispunkte auf jetzt 3,70 % nachgegeben. Noch deutlicher fiel der Rückgang für besonders gesuchte Logistikimmobilien aus. Mit 3,80 % liegt die Spitzenrendite stolze 25 Basispunkte unter dem Wert zum Jahreswechsel. Stabil entwickelt haben sich demgegenüber innerstädtische Geschäftshäuser, die weiterhin bei 4,00 % notieren.

PERSPEKTIVEN

Im Zuge der bereits spürbaren konjunkturellen Erholung sollte das Investoreninteresse weiter auf hohem Niveau verharren, sodass auch im Schlussquartal von einem regen Marktgeschehen auszugehen ist. Als Risiko sind aber die aktuell wieder ansteigenden Infektionszahlen zu sehen, die auch auf Anlegerseite zu einer wachsenden Unsicherheit führen könnten. Trotzdem spricht aus heutiger Sicht vieles dafür, das im Gesamtjahr ein Investmentumsatz von um die 900 Mio. € und damit deutlich über dem langjährigen Schnitt erreicht werden könnte.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.09.2020