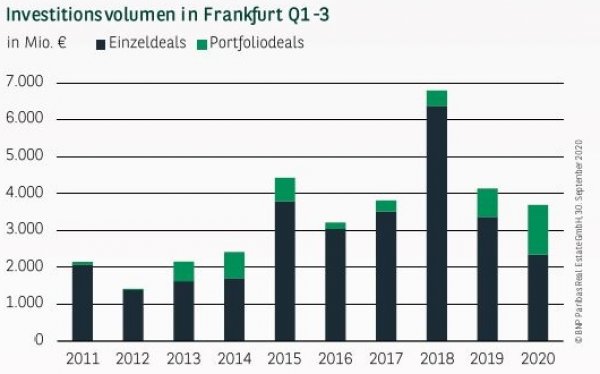

GUT BEHAUPTET IM BUNDESWEITEN VERGLEICH

Der gewerbliche Investmentmarkt verzeichnete in den ersten drei Quartalen ein Transaktionsvolumen von knapp 3,7 Mrd. €. Im Vorjahresvergleich entspricht dies einem Rückgang um 11 %. Gleichzeitig wurde der zehnjährige Schnitt um 8 % übertroffen. Im bundesweiten Vergleich schneidet die Bankenmetropole damit besser ab als einige andere große Standorte. Bezogen auf das absolute Umsatzvolumen liegt Frankfurt nahezu gleichauf mit Hamburg und München, allerdings mit respektablem Abstand zu Berlin. Bei der Analyse der Zahlen sind allerdings strukturelle Aspekte zu berücksichtigen. An erster Stelle zu nennen ist der sehr hohe Anteil eingerechneter Portfolioverkäufe, die mit rund 1,35 Mrd. € den zweithöchsten Wert nach 2007 erreichen. Getrieben wurde diese Entwicklung insbesondere durch die TLG-Übernahme durch Aroundtown und den Verkauf der Godewind-Anteile an Covivio. Bei Einzelverkäufen ist demgegenüber mit 2,34 Mrd. € ein um 30 % niedrigeres Ergebnis zu beobachten. Verantwortlich hierfür ist vor allem, dass eine Reihe der großvolumigen Deals, die während des Lockdowns temporär „on hold“ gesetzt wurden, trotz Fortsetzung des Verkaufsprozesses bislang noch nicht abgeschlossen sind.

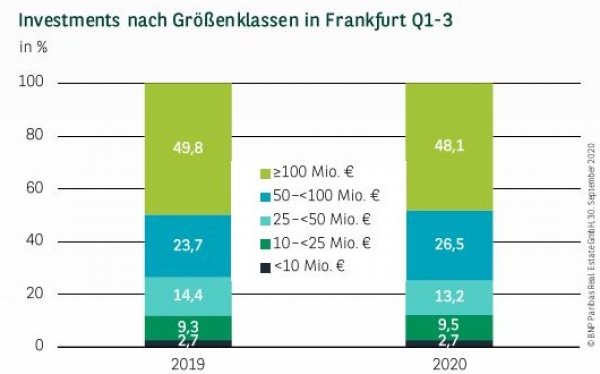

GRÖSSENSTRUKTUR STABIL

Die Auswirkungen des Lockdowns, vor allem unterbrochene Vermarktungsprozesse, spiegeln sich in allen Größenklassen wider und beschränken sich nicht auf Großdeals mit umfangreichen Due Diligence-Prozessen. Vor diesem Hintergrund zeigt sich die Verteilung des Investmentvolumens im Vorjahresvergleich nahezu unverändert. Knapp die Hälfte des Resultats entfällt auf Transaktionen im dreistelligen Bereich und weitere rund 27 % auf Verkäufe zwischen 50 und 100 Mio. €. Kleinere und mittlere Objekte bis zu 50 Mio. € steuern in etwa ein Viertel zum Umsatz bei.

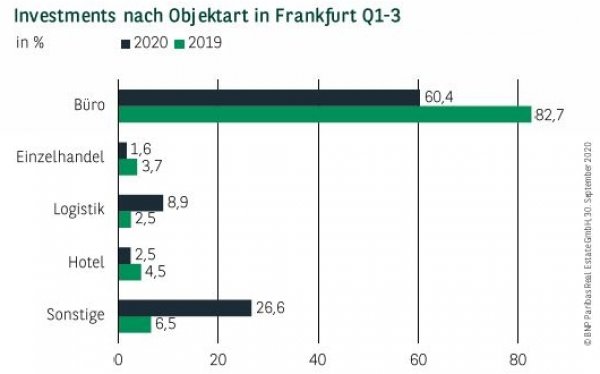

BÜROS WENIGER DOMINANT ALS ÜBLICH

Zwar stellen Büroobjekte auch im laufenden Jahr die wichtigste Assetklasse dar, mit einem Umsatzanteil von gut 60 % bleiben sie aber knapp 10 Prozentpunkte unter ihrem langjährigen Schnitt. Auch hier kommen einige von den Lockdown-Auswirkungen betroffene Bürotransaktionen zum Tragen. Einen starken Beitrag leisten Logistik-Investments mit knapp 9 %. Bemerkenswert ist insbesondere, dass die Sammelkategorie „sonstige“ über ein Viertel zum Resultat beisteuert. Fast 60 % hiervon sind Entwicklungsgrundstücken zuzuordnen — ein Beleg dafür, dass Projektentwickler weiterhin großes Vertrauen in den Standort Frankfurt haben.

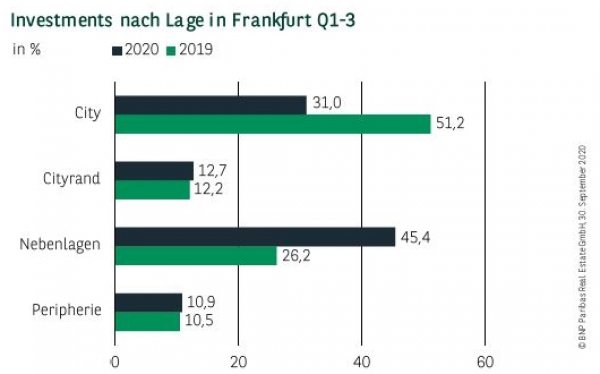

ALLE LAGEN GEFRAGT

Grundsätzlich lässt sich festhalten, dass alle Lagen des Frankfurter Marktgebiets im Blickpunkt der Investoren stehen. Trotzdem sorgen häufig die sehr großvolumigen Hochhaustransaktionen dafür, dass die City rund die Hälfte des Umsatzes generieret. In den ersten drei Quartalen liegt ihr Anteil dagegen bei lediglich 31 %. An die Spitze gesetzt haben sich demgegenüber die Nebenlagen, die gut 45 % beisteuern. Verantwortlich hierfür ist der hohe Anteil von eingerechneten Paketverkäufen. Viele der hierin enthalten Objekte befinden sich außerhalb der zentralen Lagen. Weitere 13 % wurden im Cityrand und knapp 11 % in peripheren Standorten investiert.

PORTFOLIOVERKÄUFE BEEINFLUSSEN KÄUFERSTRUKTUR

Am meisten investiert haben bisher Immobilien AGs/REITs, die auf 25 % kommen. Verantwortlich für dieses eher ungewöhnliche Ergebnis sind in erster Linie in Ansatz gebrachte Portfoliotransaktionen. Der zweie Platz der Investment Manager, die gut 18 % zum Umsatz beitragen, entspricht dagegen den Erwartungen, da sie schon seit Jahren zu den wichtigsten Investoren in Frankfurt gehören. Mit knapp 11 % erreichen außerdem noch Corporates einen zweistelligen Umsatzanteil, u. a. durch den Ankauf eines großen, von BNP Paribas Real Estate vermittelten, Datacenters im Osthafen. Vervollständigt wird das Führungsquintett von Projektentwicklern (knapp 10 %) und Versicherungen (gut 9 %).

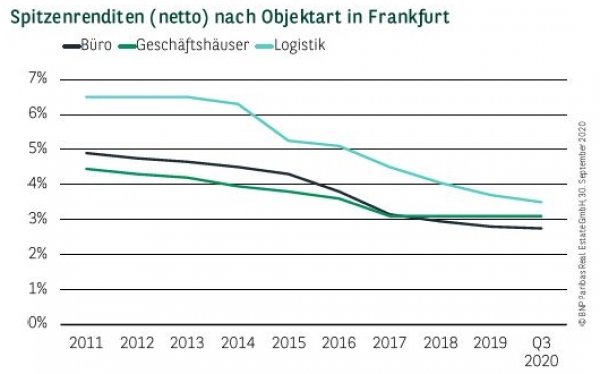

RENDITEN NOCHMAL LEICHT GESUNKEN

Frankfurt bleibt zusammen mit Berlin, München und Hamburg absolutes Top-Ziel für Investoren. Dies gilt vor allem für Core-Objekte, sodass es nicht verwunderlich ist, dass die Renditen in diesem Segment noch einmal leicht nachgegeben haben. Die Spitzenrendite für Büros ist im dritten Quartal auf 2,75 % gesunken. Damit liegt Frankfurt gemeinsam mit Hamburg auf Platz drei der großen deutschen Standorte. Deutlich stärker nachgegeben hat die Spitzenrendite für Logistik, die jetzt bei 3,50 % notiert. Stabil zeigt sich hingegen der Wert für Geschäftshäuser in innerstädtischen Premiumlagen, wo 3,10 % anzusetzen sind.

PERSPEKTIVEN

In Verbindung mit den erkennbaren Erholungstendenzen der Gesamtwirtschaft spricht alles dafür, dass auch im vierten Quartal von einem regen Investitionsgeschehen auszugehen ist, da sich noch eine Reihe großvolumiger Objekte im Verkaufsprozess und kurz vor Abschluss befinden. Demzufolge ist ein leicht anziehendes Transaktionsvolumen im Schlussquartal des Jahres zu erwarten. Für das Gesamtjahr erscheint ein Ergebnis jenseits der 5 Mrd.-€-Schwelle durchaus realistisch. Bei der Preisentwicklung stellt eine Stabilisierung auf dem erreichten Niveau das aus heutiger Sicht wahrscheinlichste Szenario dar.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.09.2020