GUTES ERSTES HALBJAHR DANK STARKEM ERSTEN QUARTAL

Aufgrund der im ersten Quartal aufgestellten Bestmarke, die überproportional durch große Portfolioverkäufe, wie z. B. die anteilig eingerechnete Übernahme der TLG durch Aroundtown, beeinflusst wurde, konnte auch im ersten Halbjahr mit knapp 3,85 Mrd. € ein sehr guter Umsatz verzeichnet werden, der das zweitbeste jemals registrierte Ergebnis darstellt. In der Analyse ist allerdings zu berücksichtigen, dass sich das zweite Quartal alleine betrachtet sehr schwach darstellte. Die Unsicherheiten über die weitere Entwicklung der Märkte und die umfangreichen Einschränkungen während des Lockdowns, beispielsweise kaum durchführbare Besichtigungen oder erschwerte Finanzierungsbedingungen, spiegeln sich im Investmentumsatz deutlich wider. Mit lediglich 589 Mio. € stellt es das schwächste zweite Quartal der letzten zehn Jahre dar. Verantwortlich hierfür ist vor allem, dass während des Lockdowns einige großvolumige Deals erst einmal on hold gesetzt wurden, um die weitere Entwicklung abzuwarten. Viele dieser Deals befinden sich mittlerweile wieder im Prozess und dürften im zweiten Halbjahr abgeschlossen werden. Im bundesweiten Vergleich hat sich Berlin aber trotzdem erneut an die Spitze aller Standorte gesetzt.

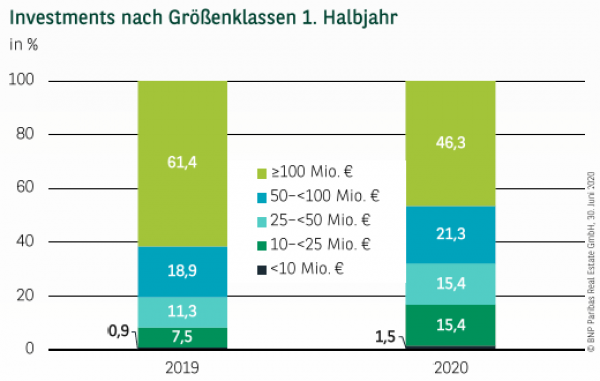

WENIGER GROSSABSCHLÜSSE

Dass die Unsicherheiten durch die Pandemie und den Lockdown vor allem zu einer Verzögerung bei großen Transaktionen geführt haben, zeigt sich auch daran, dass ihr Umsatzanteil mit 46 % spürbar niedriger liegt als im Vorjahr (62 %). Demgegenüber wurden in den kleinteiligeren Marktsegmenten bis 50 Mio. €, bei denen die Due Diligence Prozesse in der Regel nicht so komplex sind und die deshalb weniger von den Einschränkungen betroffen waren, nicht nur höhere relative Anteile, sondern auch absolut mehr Investmentumsatz registriert. Hierdurch wird das unverändert starke Interesse der Investoren am Berliner Markt eindrucksvoll unterstrichen.

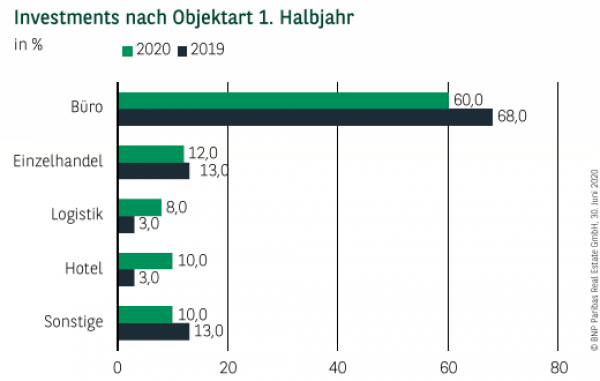

LEICHT RÜCKLÄUFIGER ANTEIL VON BÜRO-INVESTMENTS

Zwar haben Büroobjekte im Vorjahresvergleich etwas Anteile verloren, mit 60 % stellen sie aber immer noch die mit Abstand wichtigste Assetklasse dar und liegen nach wie vor deutlich über ihrem langjährigen Schnitt. Auf Platz zwei folgen Retail-Investments, die auf 12 % kommen, wobei der mit Abstand größte Teil auf anteilig eingerechnete Paketverkäufe zurückzuführen ist. Ähnlich stellt sich die Situation bei Hotels dar, die 10 % zum Umsatz beisteuern. Auch hier resultiert weit über die Hälfte aus Portfoliotransaktionen. Logistikobjekte kommen auf 8 % und können ihren Anteil damit mehr als verdoppeln.

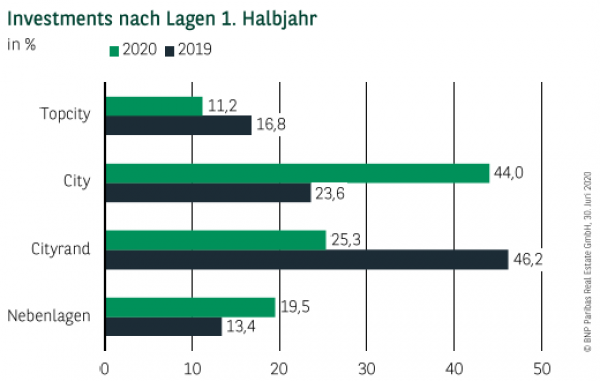

ANGEBOT BESTIMMT DIE REGIONALE UMSATZVERTEILUNG

Die Verteilung des Investmentumsatzes über das Stadtgebiet wird in der Regel durch die Verfügbarkeit des Investmentprodukts bestimmt. Dies gilt umso mehr in einer Stadt, die bei Investoren so hoch im Kurs steht wie Berlin. Dieser Zusammenhang zeigte sich sowohl in den Vorjahren als auch im ersten Halbjahr 2020. Im laufenden Jahr liegen mit einem Umsatzanteil von 44 % erneut die Citylagen vorn, gefolgt vom Cityrand, der gut ein Viertel beisteuert. Die prinzipiell stark nachfragten Lagen in der Topcity kommen dagegen mit gerade einmal gut 11% sogar auf einen geringeren Anteil als die Nebenlagen (19,5 %).

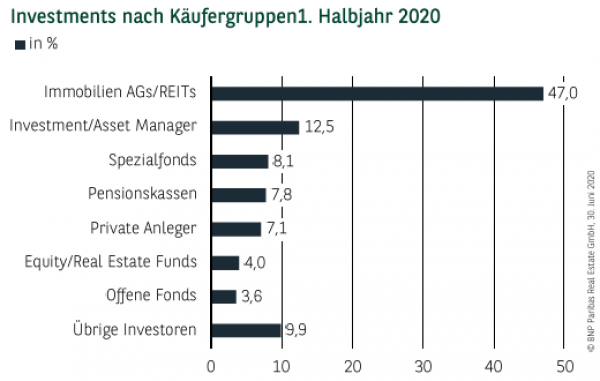

PRINZIPIELL BREITE NACHFRAGEBASIS

Lässt man die Übernahme der TLG durch Aroundtown außer Betracht, die dazu führt, dass 47 % des Umsatzes auf Immobilien AGs/REITS entfallen, zeigt sich erneut eine relativ breite Streuung über die Investorengruppen. Mit zusammen knapp 21 % stellen Investment Manager, bei denen das dahinterstehende Vehikel nicht eindeutig zu identifizieren ist, und Spezialfonds die zweitwichtigste Käufergruppe dar. Aber auch core-orientierte Investoren, z. B. Pensionskassen mit knapp 8 % sowie private Anleger mit gut 7 %, waren in der Hauptstadt wieder sehr aktiv. Auf alle anderen Anleger entfallen weitere 17,5 % des Transaktionsvolumens. Der Anteil ausländischer Investoren liegt aufgrund des erwähnten Deals mit aktuell 69 % ebenfalls deutlich über dem Durchschnitt.

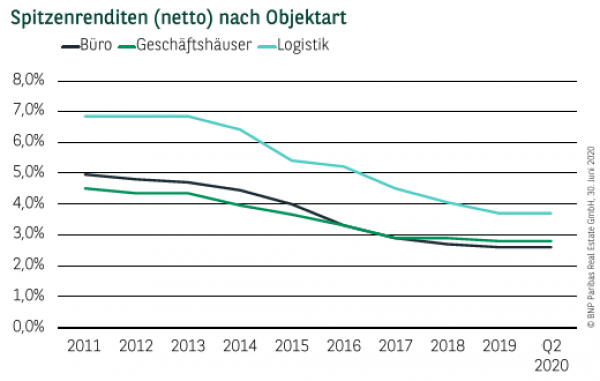

RENDITEN UNVERÄNDERT

Bezüglich der Preisentwicklung sind bislang keine signifikanten Anpassungsprozesse zu beobachten und wenn, dann in der Regel nur im Zusammenhang mit verteuerten Finanzierungen. Vor allem im Core-Segment zeigen sich die Preise aufgrund der großen Nachfrage bislang stabil. Die Netto-Spitzenrendite für Büros liegt demzufolge unverändert bei 2,60 %. Für innerstädtische Geschäftshäuser in Top-Lage sind weiterhin 2,80 % anzusetzen und Logistikimmobilien notieren bei 3,70 %.

PERSPEKTIVEN

Es zeigt sich, dass sich die Situation aufgrund der Corona-Krise zwar spürbar eingetrübt hat, die Märkte aber von Stillstand oder kompletten Einbrüchen weit entfernt sind. Berücksichtigt man weiterhin, dass sich das Stimmungs-Sentiment in den letzten Wochen aufgehellt hat und sich eine Reihe großer Transaktionen, die on hold gesetzt wurden, wieder im Prozess und auf der Zielgeraden befinden, spricht vieles dafür, dass bereits im dritten Quartal eine messbare Marktbelebung zu spüren sein wird. Bei den Kaufpreisen stellt eine weiterhin stabile Situation, insbesondere im Core-Segment, das aus heutiger Sicht wahrscheinlichste Szenario dar.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.06.2020