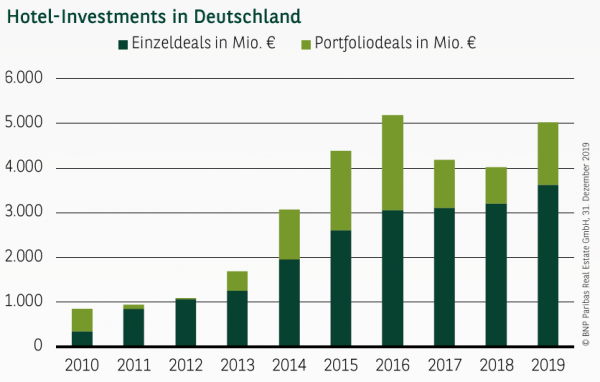

HOTEL-INVESTMENTUMSATZ KNACKT DIE 5-MRD.-€-HÜRDE

Der Hotel-Investmentmarkt beendet das Jahr 2019 mit einem Paukenschlag und erzielt das zweitbeste jemals erzielte Ergebnis. Mit einem Transaktionsvolumen von 5 Mrd. € wird das Rekordergebnis des Jahres 2016 nur um Haaresbreite verfehlt, im Vergleich zum Vorjahr steht hingegen ein Zuwachs um fast ein Viertel zu Buche. Betrachtet man nur die Einzeldeals, fiel die Marktaktivität mit gut 100 registrierten Verkaufsfällen etwas niedriger aus als im Vorjahr. Dieser Nachteil konnte durch ein signifikant höheres durchschnittliches Deal-Volumen jedoch mehr als kompensiert werden, sodass die bisherige Bestmarke mit einem Einzeldeal-Volumen in Höhe von 3,6 Mrd. deutlich nach oben verschoben werden konnte. Nach zwei eher durchwachsenen Jahren zog 2019 zudem auch der Portfolio-Investmentmarkt wieder deutlich an. Dank gleich sieben Paketverkäufen über 100 Mio. € stieg der Gesamtumsatz im Vergleich zum Vorjahr um satte 70 %. Insgesamt wurde mit einem Transaktionsvolumen von knapp 1,4 Mrd. € das drittbeste Ergebnis überhaupt erzielt.

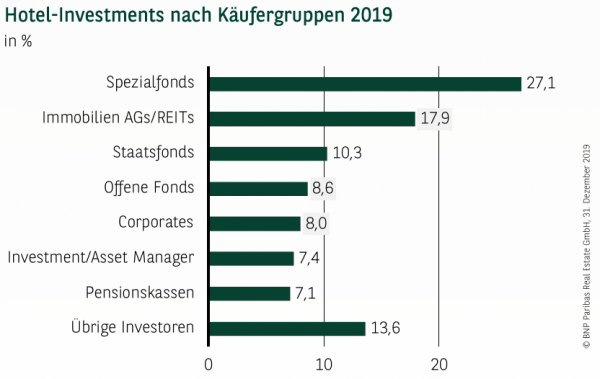

SPEZIALFONDS GEBEN DEN TON AN

Traditionell zeigen insbesondere Spezialfonds hohes Interesse an der Assetklasse Hotel und waren auch 2019 die kauffreudigste Investorengruppe. Insgesamt erreichen sie über ein Viertel des Investmentumsatzes und können dabei auf prominente Deals verweisen wie beispielsweise den durch BMO getätigten Kauf des Nürnberger Tafelhof Palais, der ein Leonardo Royal Hotel sowie ein Motel One beherbergen wird. Auf dem zweiten Rang folgen Immobilien AGs/REITs, die auf einen Marktanteil von knapp 18 % kommen und vor allem von ausländischen Investoren als Anlagevehikel geschätzt werden. Das Podium wird komplettiert durch Staatsfonds, die gut 10 % zum Gesamtumsatz beitragen und dabei unter anderem vom Kauf des Hotel de Rome in Berlin durch den singapurischen Staatsfonds GIC profitieren. Substanzielle Marktanteile erreichen darüber hinaus offene Fonds (9 %), Corporates (8 %) und Investment/Asset Manager (7 %).

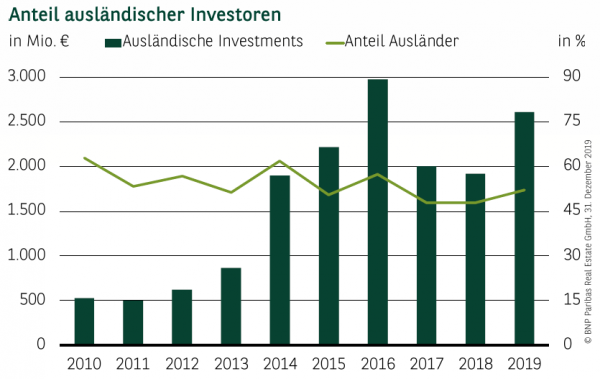

AUSLÄNDISCHE INVESTOREN HABEN KNAPP DIE NASE VORN

Wie in den Jahren zuvor halten sich in– und ausländische Investoren in etwa die Waage. Der Anteil ausländischer Käufer liegt mit 52 % rund 11 Prozentpunkte höher als auf dem gesamten Gewerbeinvestmentmarkt. Im Vergleich zum Vorjahr steigt der Anteil ausländischer Investoren um gut 4 Prozentpunkte, was vor allem auf das deutlich gestiegene Transaktionsvolumen bei Portfoliodeals zurückzuführen ist. Dieses Segment ist traditionell stark von ausländischen Investoren besetzt.

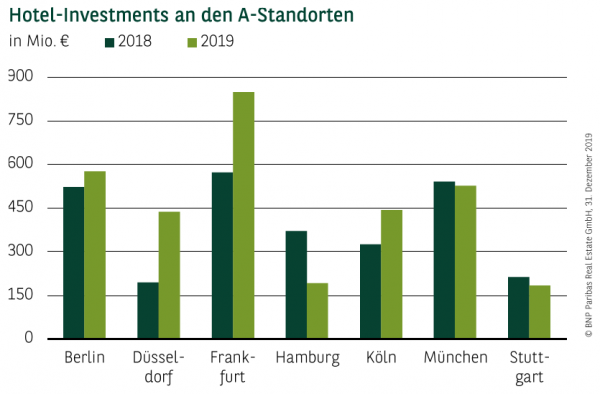

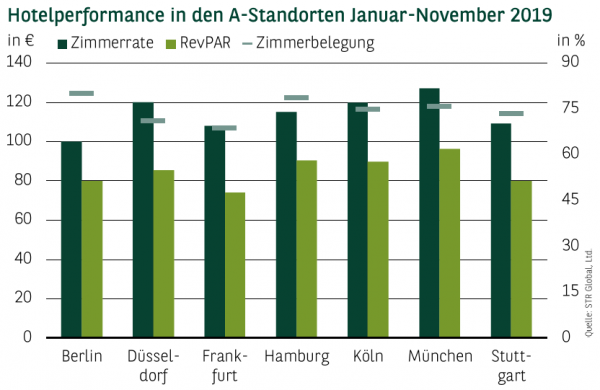

DÜSSELDORF MIT ÜBERRAGENDER PERFORMANCE

Der Hotel-Investmentmarkt hat sich in den A-Standorten im großen Ganzen positiv entwickelt. In der Summe wurden Hotels im Gesamtwert von 3,2 Mrd. € verkauft (+17 %), womit knapp zwei Drittel des bundesweiten Ergebnisses auf die großen Metropolen entfallen. Im Vorjahr lag der Anteil noch um etwa 4 Prozentpunkte höher, was nahelegt, dass der Trend der Dezentralisierung des Hotel-Investmentmarkts anhält und kleinere und mittlere Städte zunehmend in den Fokus der Hotel-Investoren rücken. Bezogen auf die einzelnen Standorte sticht vor allem Düsseldorf deutlich hervor: Zwar haben Gewerbeimmobilien in der Rheinmetropole auch insgesamt eine starke Performance gezeigt, für den Knalleffekt sorgt jedoch die Assetklasse Hotel, die ihr Ergebnis um 126 % auf fast 440 Mio. € steigert. Ein mehr als überzeugendes Ergebnis zeigt auch Frankfurt, das mit knapp 850 Mio. € das Städteranking in absoluten Größen anführt und zudem ein Plus um fast die Hälfte präsentieren kann. Erwähnenswert ist hier vor allem der Verkauf von The Squaire am Flughafen, in dem unter anderem zwei Hotels der Hilton-Gruppe untergebracht sind. Zugelegt haben auch Köln (+37 %) und Berlin (+10 %), während München (-3 %) und Stuttgart (-14 %) leichte Einbußen zu verzeichnen haben. Hamburg hingegen legt nach relativ hohen Umsätzen in den Vorjahren eine Pause ein und erzielt mit einem Investmentvolumen von 192 Mio. € ein eher schwaches Ergebnis (-48 %).

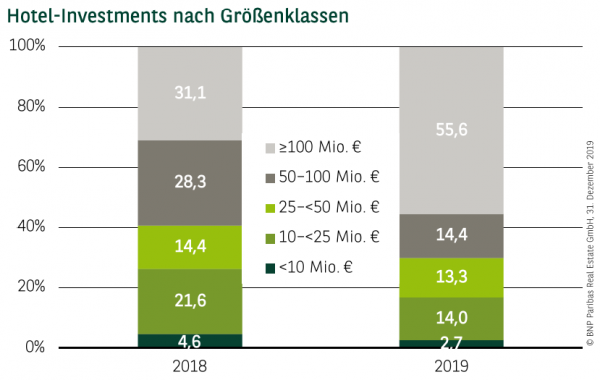

GROSSTRANSAKTIONEN DOMINIEREN

Auch wenn sich der Hotel-Investmentmarkt per se in starker Verfassung zeigt, wäre das Ausnahmeergebnis des Jahres 2019 ohne eine ungewöhnlich hohe Zahl an Großtransaktionen kaum möglich gewesen. Einzel- und Portfoliodeals kamen im Jahr 2019 zusammengenommen auf ganze 17 Transaktionen über 100 Mio. €. Zum Vergleich: 2018 waren es lediglich acht. Insofern ist es nicht verwunderlich, dass deutlich mehr als Hälfte des Umsatzes auf das Konto der Großtransaktionen geht. Die drei nachfolgenden Größenklassen erreichen einen Ergebnisanteil von insgesamt 42 %, während Transaktionen unter 10 Mio. € einen Beitrag von knapp 3 % liefern.

PERSPEKTIVEN

Hotel-Investments sind weiterhin heiß begehrt, wobei die Investoren zunehmend bereit sind, ihren Fokus zu erweitern und sich auch jenseits der A-Städte nach geeigneten Investments umzusehen. Das Ausnahmeergebnis des Jahres 2019 wurde grundsätzlich auch dadurch ermöglicht, dass das Angebot im Core-Bereich etwas höher ausgefallen ist als in den Vorjahren. Aufgrund der nach wie vor positiven Rahmenbedingungen kann somit auch für 2020 mit einem lebhaften Marktgeschehen gerechnet werden. Eine erneute Annäherung an die 5-Mrd.-€-Marke wird hingegen nur möglich sein, wenn sich den Investoren angebotsseitig wieder die entsprechenden Kaufgelegenheiten am Markt präsentieren.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2019