SOLIDES ERGEBNIS DES FRANKFURTER BÜROMARKTS

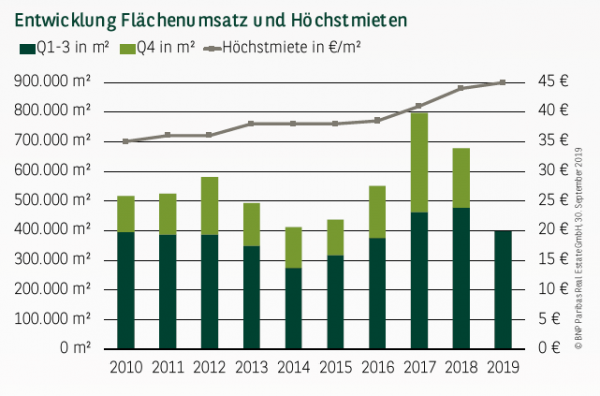

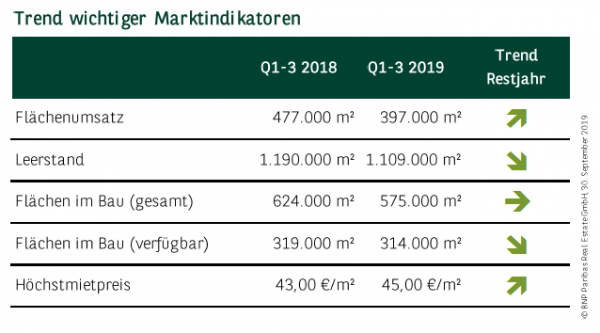

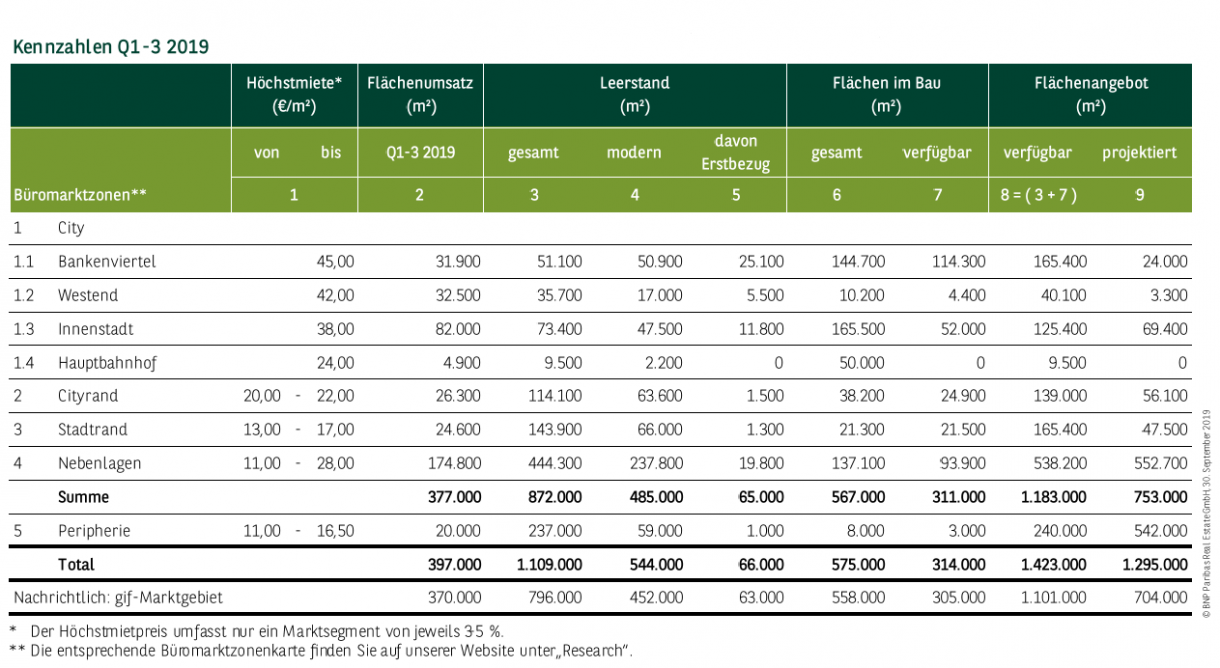

In den ersten drei Quartalen wurde im gesamten Frankfurter Marktgebiet ein Flächenumsatz von 397.000 m² erzielt. Hiervon entfielen 370.000 m² auf das enger gefasste gif-Gebiet. Damit musste die Bankenmetropole zwar einen Rückgang um 17 % gegenüber dem außergewöhnlichen Vorjahresresultat hinnehmen, konnte aber trotzdem den zehnjährigen Durchschnitt um 4 % übertreffen und ein insgesamt solides Ergebnis vorweisen. Besonders gefragt waren erneut die zentralen Citylagen, die über 151.000 m² zum Gesamtumsatz beisteuerten, was einem Anteil von rund 38 % entspricht. Noch mehr umgesetzt wurde in den Nebenlagen (175.000 m²), wozu u. a. eine ganze Reihe von Großabschlüssen beigetragen hat. Hier zeigt sich, dass größere Büroflächen mit moderner Qualität im Citybereich kaum noch verfügbar sind. Beispiele für große Verträge in den Nebenlagen finden sich u. a. in Niederrad (DekaBank, 46.200 m²; DFB, 10.000 m²) oder in Eschborn (Randstad Deutschland, 14.800 m²; Deutsche Gesellschaft für Internationale Zusammenarbeit, 10.600 m²).

BREITE NACHFRAGEBASIS

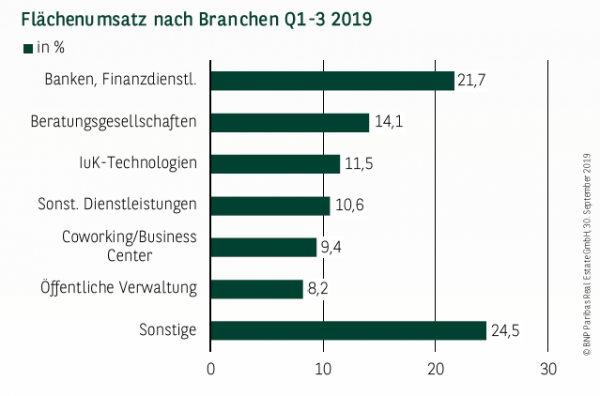

An der Spitze der am Umsatz beteiligten Nachfragegruppen stehen erneut Banken und Finanzdienstleister, die knapp 22 % zum Ergebnis beisteuern und sich damit in etwa auf dem Niveau der vergangenen Jahre bewegen. Wesentlich dazu beigetragen hat vor allem der Großabschluss der DekaBank. Auch auf den Plätzen zwei und drei finden sich mit Beratungsgesellschaften (14 %) und Unternehmen der IuK-Technologien (11,5 %) zwei weitere alte Bekannte, die in Frankfurt traditionell hohe Umsatzbeteiligungen aufweisen. Aber auch auf die weiterhin expansive Coworking-Branche (gut 9 %) sowie die öffentliche Verwaltung (rund 8 %) entfallen signifikante Anteile.

LEERSTANDSABBAU HAT SICH FORTGESETZT

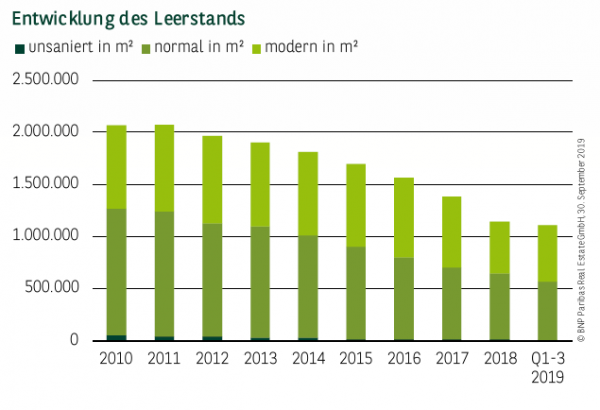

Auch in den letzten 12 Monaten hat sich der bereits seit Längerem zu beobachtende Leerstandsrückgang fortgesetzt. Mit aktuell rund 1,1 Mio. m² fällt das Volumen knapp 7 % niedriger aus als vor einem Jahr. Auch das Segment der modernen Leerstände ist diesem Trend gefolgt und hat sich um rund 2 % auf 544.000 m² verringert. Damit verfügt nur knapp die Hälfte des Angebots über eine von den Mietern präferierte, hochwertige Ausstattungsqualität. Die skizzierte Entwicklung spiegelt sich auch in der Leerstandsquote wider, die im gesamten Marktgebiet bei 7,2 % liegt. Betrachtet man nur den bei den Nutzern besonders beliebten CBD, ist die Leerstandsrate mittlerweile sogar auf 3,6 % gesunken. Das nicht ausreichende Angebot in den zentralen Lagen bleibt damit das Kernproblem des Frankfurter Marktes.

BAUTÄTIGKEIT LEICHT RÜCKLÄUFIG

Nachdem die Bautätigkeit 2018 spürbar angezogen hatte, ist sie aktuell wieder leicht rückläufig und liegt mit 575.000 m² um 8 % unter dem vergleichbaren Vorjahreswert. Auch die hiervon dem Vermietungsmarkt noch zur Verfügung stehenden Flächen sind um fast 2 % auf 314.000 m² gesunken. Demzufolge stehen dem Markt lediglich noch knapp 55 % des momentanen Bauvolumens zur Verfügung. In den wichtigen Cityzonen konzentriert sich die Bautätigkeit darüber hinaus nur auf wenige Objekte.

WEITERE AUFWÄRTSTENDENZ BEI DEN MIETEN

Die Aufwärtstendenz bei den Mieten hat sich in den letzten zwölf Monaten fortgesetzt. Die Spitzenmiete hat im Jahresvergleich um 5 % auf 45 €/m² angezogen, womit Frankfurt weiterhin der teuerste Standort Deutschlands bleibt. Die Durchschnittsmiete hat im gleichen Zeitraum sogar um gut 6 % auf 19,90 €/m² zugelegt.

PERSPEKTIVEN

Nach einem etwas verhaltenen dritten Quartal zeichnen sich für die verbleibenden drei Monate des Jahres erneut eine starke Nachfrage und ein spürbar anziehender Flächenumsatz ab. Aus heutiger Sicht spricht vieles dafür, dass ein Jahresergebnis zwischen 550.000 und 600.00 m² realistisch ist und der zehnjährige Durchschnitt damit leicht übertroffen wird. Der Leerstandsabbau dürfte sich fortsetzen, sodass ein Unterschreiten der 7 %-Leerstandsquote das nächste Ziel darstellt. Vor diesem Hintergrund sind weiter leicht anziehende Mietpreisniveaus das wahrscheinlichste Szenario für die nächsten Quartale.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.09.2019