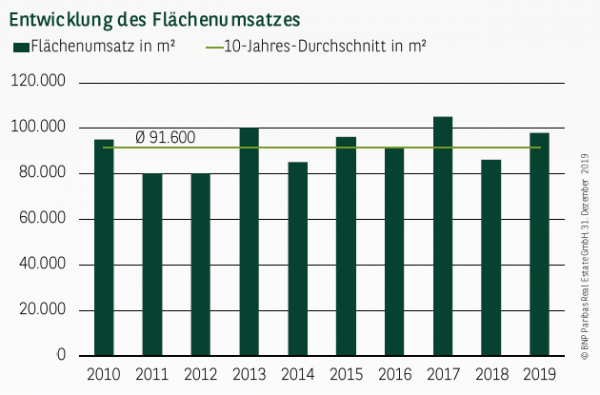

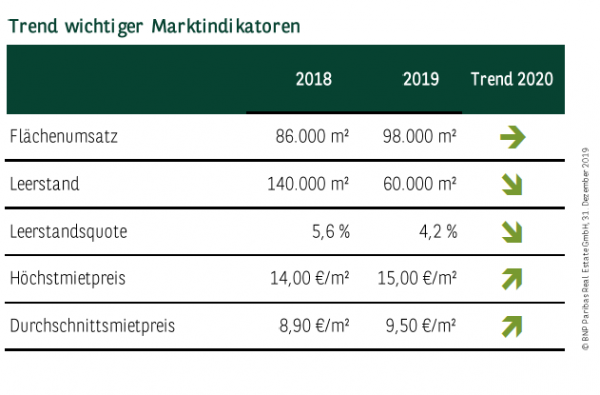

STARKES ERGEBNIS KNAPP UNTER DER 100.000-m²-MARKE

Der Unternehmensbestand in Dresden wächst seit nahezu zwei Jahrzehnten ununterbrochen, was sich auch in einem dynamischen Bürovermietungsmarkt widerspiegelt: 2019 wurde mit einem Flächenumsatz von 98.000 m² die 100.000-m²-Marke nur knapp unterschritten. Im Vergleich zum Vorjahr ist dies ein Plus von 14 %. Auf das gesamte Jahrzehnt betrachtet, betrug das durchschnittliche jährliche Flächenvolumen fast 92.000 m². Getrieben wurde diese starke und stabile Nachfrage vom wirtschaftlichen Wachstumspfad der sächsischen Landeshauptstadt, der besonders stark vom Mittelstand, einer vielfältigen Branchenstruktur sowie einer exzellenten Forschungslandschaft geprägt wird. Als Kehrseite der Medaille reagierte die Angebotsseite sehr verzögert auf die kontinuierliche Flächenabsorption. Die Leerstandsquote ist in den vergangenen Jahren signifikant gesunken, wodurch Unternehmen deutlich längere Suchzeiten akzeptieren sowie auch vermehrt auf Randlagen ausweichen müssen.

DEZENTRALE LAGEN PROFITIEREN VON GROSSABSCHLÜSSEN

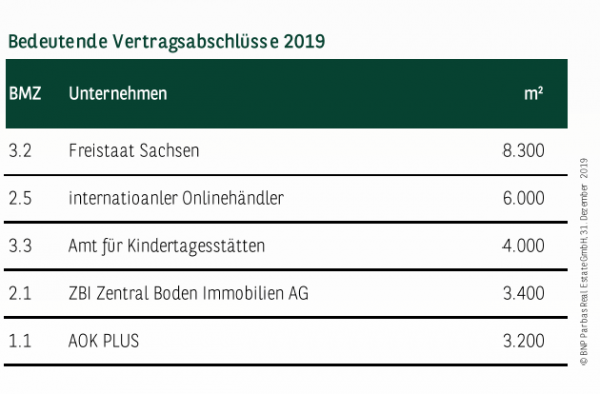

Der akute Mangel an Büroflächen in der City lässt sich auch an der Verteilung der Flächenumsätze nach Teilmärkten ablesen. Während der Bereich innerhalb des 26er Rings in den vergangenen Jahren traditionell die höchsten Vermietungsleistungen aufwies, konnte 2019 eine Verschiebung in Richtung des Cityrands beobachtet werden. So lag der Flächenumsatz in der City mit nicht einmal 16.000 m² erstmals seit zehn Jahren unterhalb von 20.000 m². Gleichzeitig setzte sich der östliche Cityrand / Johannstadt mit über 17.000 m² an die Spitze des Tableaus. Insbesondere großflächige Gesuche oberhalb von 1.000 m² können derzeit überwiegend an dezentraleren Standorten dargestellt werden, wie beispielsweise die Abschlüsse vom Freistaat Sachsen (8.300 m²) oder einem internationalen Onlinehändler (6.000 m²) zeigen.

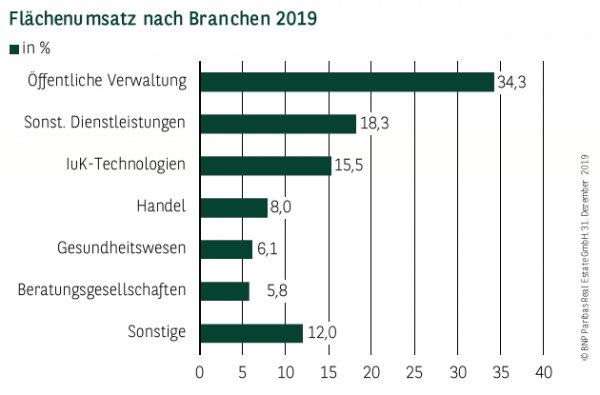

ÖFFENTLICHE VERWALTUNG BESONDERS AKTIV

Ein bedeutender Anteil des Flächenbestands ist in der Landeshauptstadt Dresden durch staatliche Institutionen belegt. Die abnehmende Objektqualität vieler Verwaltungsbauten führt aber nach wie vor dazu, dass die öffentliche Hand als einer der größten Nachfrager auftritt. Im vergangenen Jahr war sie für mehr als ein Drittel des Flächenumsatzes verantwortlich (rund 34 %). Ebenfalls zweistellige Anteile konnte die Sammelkategorie der sonstigen Dienstleistungen (18 %) sowie die IuK-Technologien (15,5%) erzielen. Mittlerweile hat sich in Dresden eine lebhafte Tech– und Entwicklerszene etabliert.

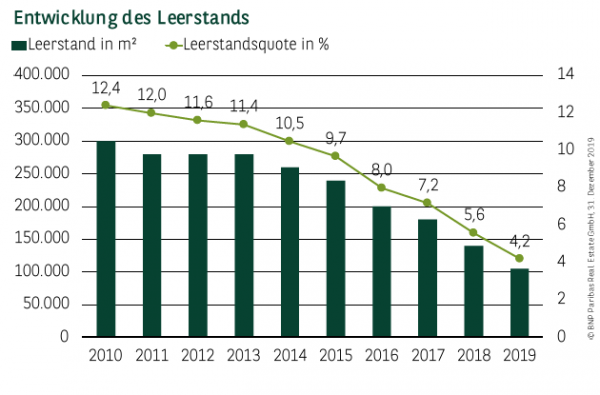

ANGEBOTSMANGEL STELLT MARKT VOR HERAUSFORDERUNG

Innerhalb von drei Jahren hat sich die Angebotsreserve in der sächsischen Elbmetropole nahezu halbiert und beträgt derzeit gerade einmal 105.000 m². Als Folge liegt die Leerstandsquote mit 4,2 % auf dem niedrigsten jemals registrierten Niveau seit der Wiedervereinigung. Insbesondere moderne Flächen, die im Zuge von New Work und des War for Talents als Unternehmensfaktor immer wichtiger werden, sind aktuell kaum am Markt verfügbar. Auch kurzfristig dürfte sich aufgrund von fehlenden spekulativ errichteten Neubauprojekten an diesem für den Markt limitierendem Faktor nichts ändern.

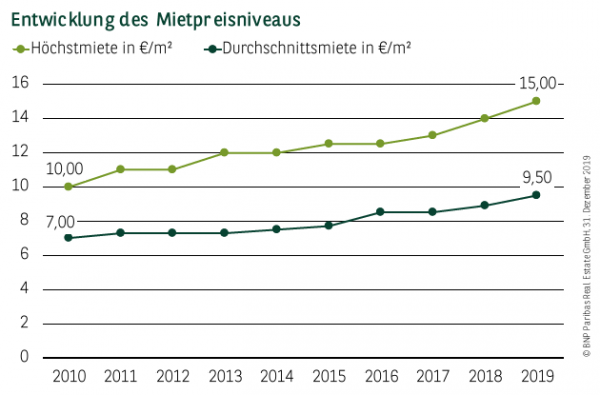

SPITZENMIETE ERREICHT ERSTMALS 15 €/m²

Bedingt durch die vorherrschende Angebotsknappheit stieg auch das Mietpreisniveau in der sächsischen Landeshauptstadt spürbar an. Für hochwertige Flächen bis 1.000 m² in den Bereichen rund um die Prager Straße sowie den Neumarkt beträgt die Spitzenmiete mittlerweile 15 €/m². Aber auch an der Entwicklung der Durchschnittsmiete lässt sich die gewandelte Angebots-Nachfrage-Relation deutlich ablesen. Seit 2010 stieg diese um rund 36 % und notiert aktuell bei 9,50 €/m². Unter dem Niveau von 7,50 €/m² sind dabei kaum noch Flächen am Markt verfügbar.

PERSPEKTIVEN

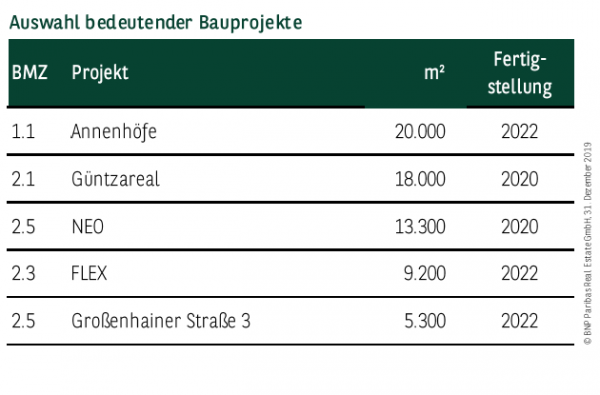

Dresden ist einer der stabilsten Büromärkte Mitteldeutschlands, wodurch auch für 2020 die absehbaren Vorzeichen auf ein erneut gutes bis sehr gutes Jahr hindeuten. Ausschlaggebend hierfür ist vor allem das konjunkturelle Umfeld mit anhaltendem Wirtschafts- und Beschäftigungswachstum. Gebremst wird die tatsächliche Nachfrage lediglich durch die Restriktionen auf der Angebotsseite, wodurch sich der Leerstandsabbau im Jahresverlauf trotz Projekten wie dem FlEX von der OFB, den Annenhöfen oder dem NEO von der TLG weiter fortsetzen dürfte.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2019