FLÄCHENUMSATZ GUT EIN DRITTEL UNTER VORJAHRESWERT

Auf den Büromärkten hinterlassen die Corona-Pandemie und der Lockdown erwartungsgemäß auch im dritten Quartal noch ihre Spuren. Zwar konnte von Juli bis September mit 644.000 m² eine Steigerung um 16 % gegenüber Q2, in dem der Lockdown lag, registriert werden, der Gesamtumsatz der ersten drei Quartale fällt mit fast 2 Mio. m² allerdings knapp 36 % niedriger aus als 2019. Vor dem Hintergrund des fast zweistelligen BIP-Rückgangs in Q2 und der schwierigen wirtschaftlichen Situation vieler Unternehmen war eine weiterhin sehr verhaltene Nachfrage aber zu erwarten. Zieht man den zehnjährigen Schnitt heran, liegt der Flächenumsatz „nur“ noch 21 % niedriger. Zu berücksichtigen ist auch, dass während der Finanzkrise 2009 ebenfalls ein Rückgang des Umsatzes um fast 30 % verzeichnet wurde.

ALLE STÄDTE MIT SPÜRBAREN UMSATZRÜCKGÄNGEN

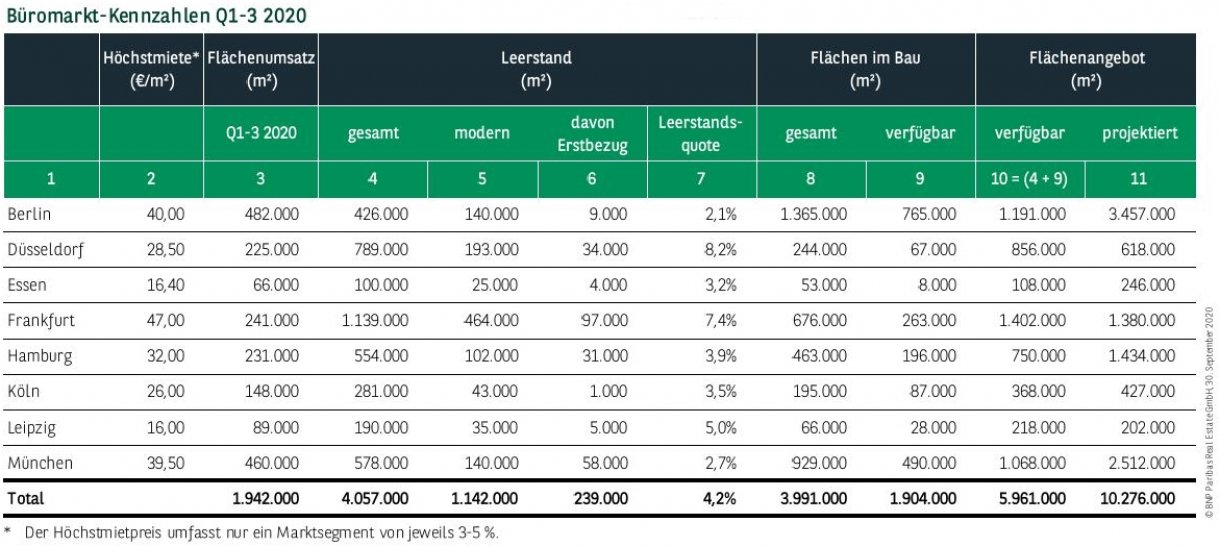

Den negativen Folgen der schwachen Konjunktur und des Lockdowns konnte sich keine Stadt entziehen, sodass alle Standorte deutlich geringere Flächenumsätze aufweisen. Um den Spitzenplatz lieferten sich Berlin und München ein spannendes Duell, das die Hauptstadt mit einem Umsatz von 482.000 m² (-34 %) knapp für sich entschied. Die bayerische Landeshauptstadt folgt mit 460.000 m² auf Platz zwei und verzeichnet mit -26 % den geringsten Verlust der großen Metropolen. Die Ränge drei und vier belegen Frankfurt mit 241.000 m² (-39 %) und Hamburg mit 231.000 m² (-44 %). Der starke Rückgang in der Hansestadt resultiert nicht zuletzt aus der Tatsache, dass bislang noch kein einziger Abschluss über 10.000 m² erfasst werden konnte. Vergleichbare Einbußen musste Düsseldorf hinnehmen, wo ein Ergebnis von 225.000 m² (-45 %) registriert wurde. Etwas moderater verlief die Entwicklung in Köln, wo 148.000 m² einer Umsatzreduzierung von einem Drittel entsprechen. Am deutlichsten verloren hat Essen, wo lediglich 66.000 m² (-53 %) umgesetzt wurden. Am besten geschlagen hat sich dagegen Leipzig mit 89.000 m², wo der Umsatz nur knapp 18 % hinter dem Vorjahreswert zurückbleibt.

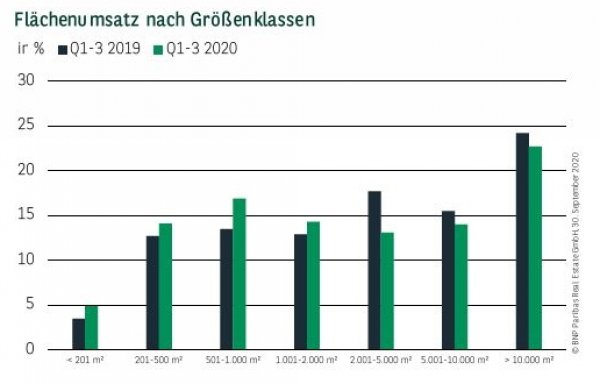

KLEINERE ABSCHLÜSSE GEWINNEN LEICHT AN BEDEUTUNG

Dass sich die Auswirkungen der Pandemie auf fast alle Bereiche der Wirtschaft erstrecken, zeigt sich daran, dass bei der Größenklassenverteilung der Umsätze nur geringfügige Veränderungen zu verzeichnen sind. Tendenziell wurden kleinere Anmietungen aber etwas seltener verschoben als größere. Große Verträge über 10.000 m² tragen mit knapp 23 % am meisten zum Ergebnis bei. Etwas überproportional fällt der Anteil kleinerer Abschlüsse bis 2.000 m² aus. Sie steuern gut die Hälfte bei und können im Vorjahresvergleich um knapp 8 Prozentpunkte zulegen.

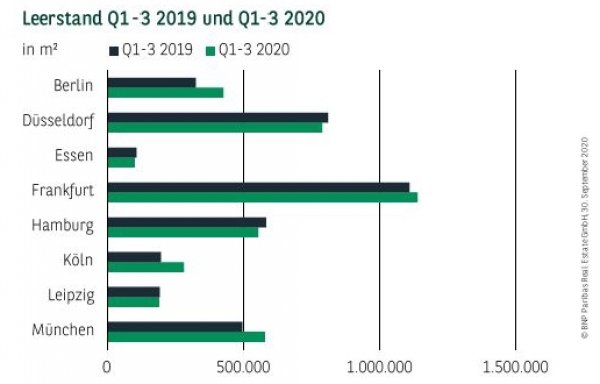

LEERSTANDSQUOTE NUR LEICHT AUF 4,2 % GESTIEGEN

Dass sich die Angebots-/Nachfrage-Relation aktuell viel ausgeglichener darstellt als in früheren Krisen, zeigt sich daran, dass die durchschnittliche Leerstandsquote über alle Standorte Ende Q3 weiterhin lediglich bei 4,2 % liegt. Selbst nach den sehr schwachen Flächenumsätzen in Q2 und in Q3 liegt sie nur 30 Basispunkte höher als Ende letzten Jahres. Auch absolut betrachtet haben die Leerstände in den letzten 12 Monaten lediglich um gut 6 % zugenommen und bewegen sich damit auf einem vergleichbaren Niveau wie 2018.

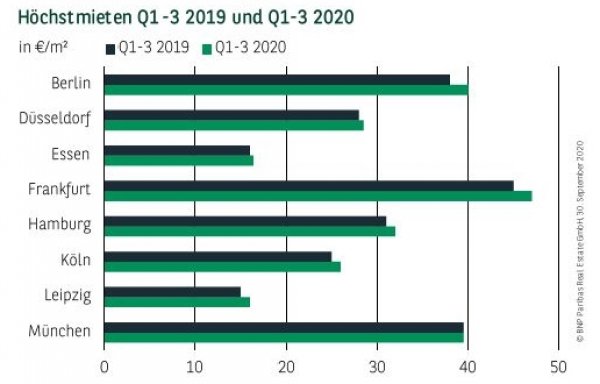

MIETPREISNIVEAUS NOCH UNVERÄNDERT

Erwartungsgemäß zeigen sich die Mietpreisniveaus weiterhin stabil, da sich die Angebotssituation nicht wesentlich verändert hat. Nachdem die Spitzenmieten im ersten Quartal, also vor Beginn der Pandemie, in einigen Städten noch angezogen hatten, zeigen sie sich seitdem in allen Standorten stabil. Verantwortlich hierfür ist auch die Tatsache, dass in mehreren Städten die besonders gesuchten modernen Flächen in zentralen Lagen weiterhin Mangelware sind.

PERSPEKTIVEN

Die weitere Entwicklung der deutschen Büromärkte wird in starkem Maße vom Fortgang der Corona-Pandemie bestimmt werden. Da noch nicht absehbar ist, wie sich das Infektionsgeschehen in den Herbst- und Wintermonaten entwickeln wird und inwieweit temporäre oder lokale Maßnahmen Einfluss auf die sich abzeichnende Konjunkturerholung haben könnten, wird die Nachfrageseite weiterhin mit großen Unsicherheiten konfrontiert. Vor diesem Hintergrund spricht vieles dafür, dass auch das vierte Quartal durch schwache und unterdurchschnittliche Flächenumsätze gekennzeichnet sein wird.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.09.2020