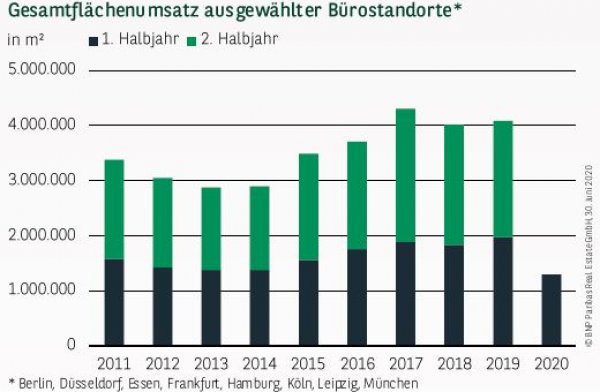

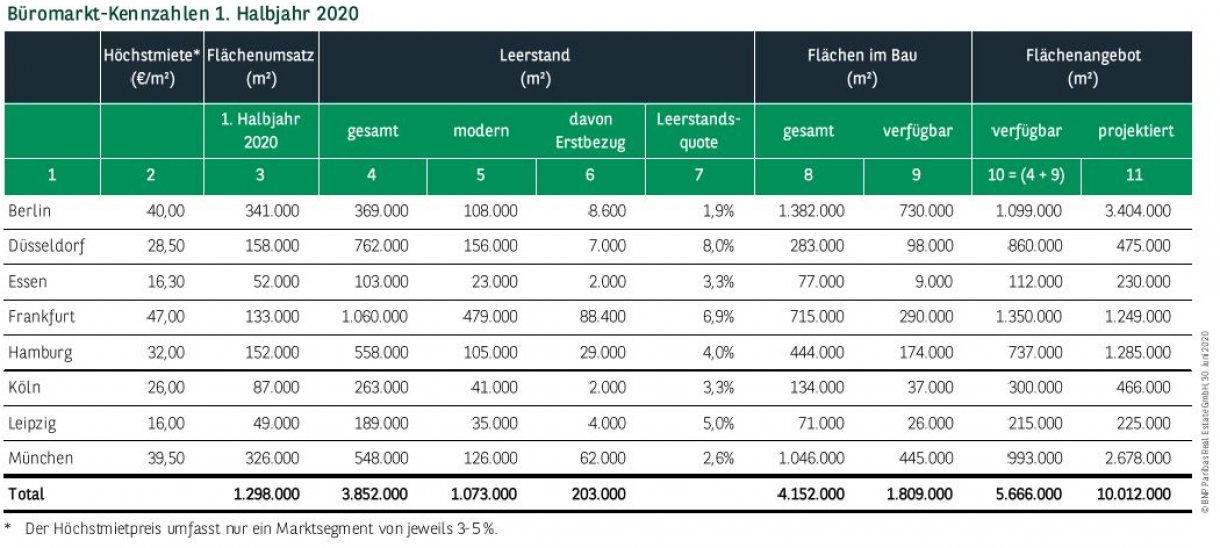

FLÄCHENUMSATZ RUND EIN DRITTEL UNTER VORJAHRESWERT

Auf den Büromärkten waren die Auswirkungen der Corona-Krise und des Lockdowns im zweiten Quartal erwartungsgemäß stark zu spüren. Zum Halbjahr wurde ein Umsatz von rund 1,3 Mio. m² erfasst, was einem Rückgang um etwa ein Drittel entspricht. Betrachtet man nur das zweite Quartal, in dem 557.000 m² umgesetzt wurden, liegt das Ergebnis um 48 % niedriger. Überraschend kommt diese Entwicklung nicht. Nach dem bundesweiten Lockdown mit Kontaktverbot und der sich abzeichnenden Rezession 2020, ist es nicht verwunderlich, dass viele Unternehmen ihre geplanten Anmietungen entweder für unbestimmte Zeit auf Eis gelegt oder, was überwiegend der Fall ist, verschoben haben, um die weitere wirtschaftliche Entwicklung im zweiten Halbjahr abzuwarten, bevor sie größere Investitionen tätigen.

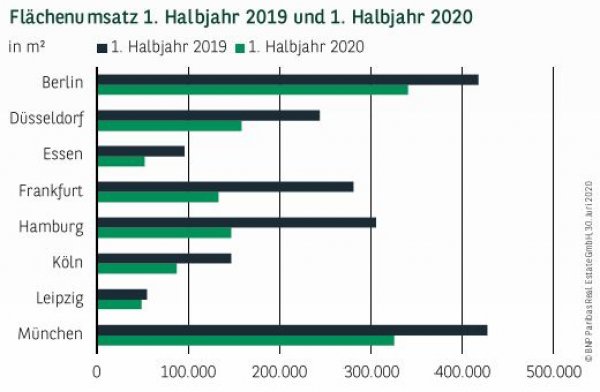

UMSATZRÜCKGANG IN ALLEN STÄDTEN

Die skizzierten Einflüsse haben den Umsatz in allen Städten spürbar sinken lassen. Um die Spitzenposition lieferten sich Berlin und München ein Kopf-an-Kopf-Rennen, das die Hauptstadt mit 341.000 m² knapp für sich entschied. Der Rückgang fiel mit 18 % im bundesweiten Vergleich auch relativ gering aus. Auch die bayerische Landeshauptstadt bleibt mit 326.000 m² nur 24 % hinter ihrem Vorjahresresultat zurück. Auf Platz drei geschoben hat sich Düsseldorf mit 158.000 m² (ein Rückgang um 35 %). Gut die Hälfte weniger wurde in Hamburg umgesetzt, wo nur 152.000 m² erfasst wurden. In der Hansestadt konnte in den ersten sechs Monaten noch kein Großabschluss über 10.000 m² erfasst werden. Ähnlich stellt sich die Situation in Frankfurt dar. Mit lediglich 133.000 m² (-53 %) wurde das schwächste Ergebnis der letzten 20 Jahre registriert. Auf 41 % beläuft sich der Umsatzverlust in Köln mit 87.000 m². Verglichen mit dem Rekordjahr 2019 muss zwar auch Essen deutliche Einbußen (-46 %) verkraften, liegt aber trotzdem nur knapp unter dem zehnjährigen Durchschnitt. Ähnlich zeigt sich das Bild in Leipzig mit 49.000 m², was gleichzeitig mit -11 % den geringsten Umsatzverlust aller Städte bedeutet.

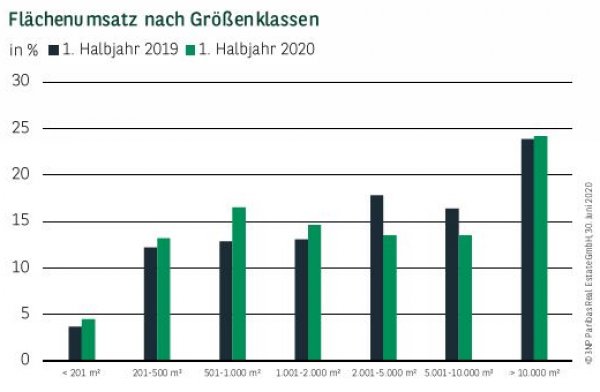

KLEINERE VERTRÄGE MIT ETWAS HÖHEREM ANTEIL

Die grundsätzliche Struktur bezüglich der Größenklassenverteilung hat sich nicht wesentlich verändert. Der größte Umsatzanteil entfällt auch im ersten Halbjahr 2020 auf Verträge mit mehr als 10.000 m² (24 %). Gleichzeitig hat aber die relative Bedeutung kleinerer Abschlüsse bis 2.000 m², die knapp 49 % zum Ergebnis beitragen (+7 Prozentpunkte), etwas zugenommen. Verantwortlich hierfür ist die Tatsache, dass in stärkerem Maße große Anmietungen aufgrund der Lockdown-Maßnahmen vorübergehend „on hold“ gesetzt wurden.

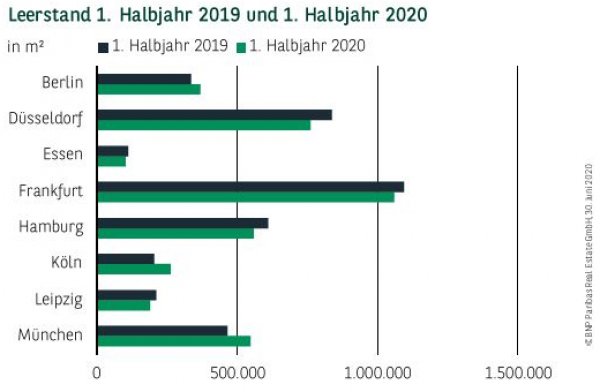

LEERSTANDSQUOTE IM SCHNITT WEITER BEI NUR 4 %

Nachdem die Leerstände viele Jahre lang nur eine Richtung, nämlich abwärts, kannten, näherten sie sich Ende 2019 aufgrund der gestiegenen Bautätigkeit bereits ihrer Talsohle. Trotzdem verharren sie weiterhin auf einem, historisch betrachtet, außergewöhnlich niedrigen Niveau. Mit insgesamt 3,85 Mio. m² liegen sie auf dem gleichen Level wie Mitte 2019. Und auch im Vergleich zum Jahresende 2019 haben sie aktuell lediglich um im Schnitt 5 % zugelegt. Die Leerstandsrate über alle Standorte liegt bei 4 % und damit nur 10 Basispunkte höher als vor der Corona-Pandemie.

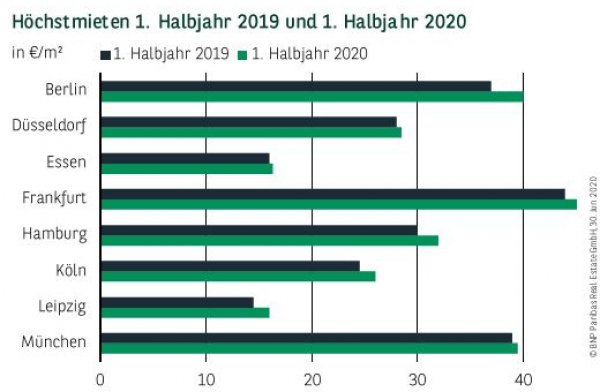

MIETPREISNIVEAUS STABIL

Bei den Spitzenmieten war im ersten Quartal noch an einigen Standorten ein Aufwärtstrend erkennbar. Am stärksten fiel dieser in Frankfurt aus, wo die Höchstmiete um gut 4 % auf 47 €/m² zulegen konnte. Aber auch in Hamburg kletterte sie um gut 3 %. Im zweiten Quartal verzeichneten lediglich noch die kleineren Städte Leipzig und Essen kleine Zugewinne. An den übrigen Standorten zeigten sich die Spitzenmieten in den beiden letzten Quartalen dagegen stabil.

PERSPEKTIVEN

Die weitere Entwicklung der Büromärkte im laufenden Jahr ist mit vielen Unsicherheiten behaftet. Das wahrscheinlichste Szenario aus heutiger Sicht ist, dass der Büroflächenumsatz gegen Ende des Jahres wieder erste Aufwärtstendenzen zeigt, die sich ab 2021 beschleunigen und zu einer schrittweisen Rückkehr zur Normalität im Jahre 2021 führen dürften. Dass dabei gleich wieder Umsatzrekorde wie in den vergangenen Jahren erzielt werden können, ist zwar eher unwahrscheinlich, Umsätze im Schnitt der letzten zehn Jahre erscheinen für 2021 aber durchaus realistisch.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.06.2020