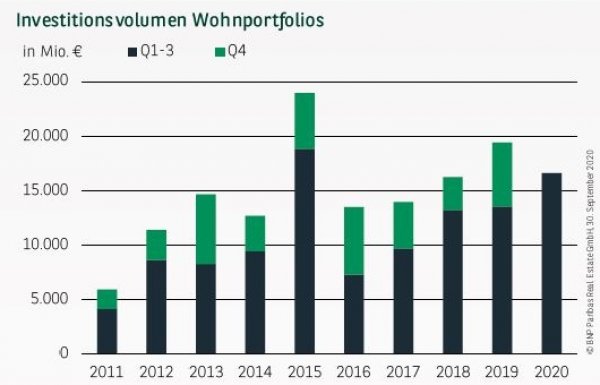

WOHN-INVESTMENTMARKT ZEIGT SICH ROBUST

Was bereits zu Beginn der Corona-Pandemie vielfach verlautbart wurde, hat sich bis zum Ende des dritten Quartals weitestgehend bestätigt: Der Wohn-Investmentmarkt zeigt sich im Vergleich zu anderen Assetklassen ausgesprochen krisenresistent. Mit einem Investitionsvolumen in größeren Wohnungsbeständen (ab 30 Wohneinheiten) von gut 16,6 Mrd. € hat der Markt um knapp 23 % gegenüber dem Vorjahreszeitraum zugelegt und konnte sogar das zweitbeste je registrierte Ergebnis erreichen. Zwar wurde das starke Gesamtresultat durch die Übernahme der Adler Real Estate durch Ado Properties im ersten Quartal begünstigt, auf welche etwas mehr als ein Drittel des Umsatzes entfällt, jedoch ist die hohe Bedeutung von Großabschlüssen keine Besonderheit des aktuellen Jahres. Auch das Rekordergebnis aus dem Jahr 2015 wurde beispielsweise nur durch den Gagfah-Deal ermöglicht. Bricht man das Umsatzvolumen auf die einzelnen Quartale he-runter, so zeigt sich, dass seit Beginn der Corona-Krise zwar keine rekordverdächtigen Umsätze registriert wurden, mit gut 3,3 Mrd. € in Q2 bzw. 4 Mrd. € in Q3 aber im langjährigen Vergleich jeweils deutlich überdurchschnittliche Werte zu Buche stehen.

ÄLTERE BESTANDSOBJEKTE MIT REKORD

Aufgrund der Adler-Übernahme ist es wenig überraschend, dass die Bestandsportfolios mit knapp 61 % die Verteilung des Umsatzes nach Assetklassen dominieren. An zweiter Stelle folgen Projektentwicklungen, welche mit etwa 15 % etwas weniger als noch in den Jahren zuvor zum Ergebnis beitragen, was in erster Linie einem nicht ausreichenden Angebot geschuldet ist. Ein ebenfalls im langjährigen Vergleich leicht unterdurchschnittliches Ergebnis erzielen mit 12 % die älteren Bestandsobjekte (Block Sales an einem Standort). Übersetzt man ihren prozentualen Wert jedoch in absolute Zahlen, so entspricht dies allerdings einem Volumen von fast 2 Mrd. €.

REGES MARKTGESCHEHEN IN DEN KLEINEN SEGMENTEN

Die Großabschlüsse oberhalb der Marke von 100 Mio. € dominieren mit anteilig mehr als zwei Dritteln das Investmentvolumen. Hierzu trägt zwar maßgeblich die genannte Übernahme bei, allerdings ist mit mehr als 20 Abschlüssen auch insgesamt ein reges Marktgeschehen in diesem Segment zu beobachten. Aber auch in den kleinen Segmenten ist eine verstärkte Aktivität zu verzeichnen, was als weiteres Indiz für die Krisenresistenz der Wohn-Investmentmärkte zu werten ist. So entfallen gut 2,2 Mrd. € auf Abschlüsse bis maximal 25 Mio. €; ein Wert, der üblicherweise

- wenn überhaupt - erst zum Jahresende erreicht wird.

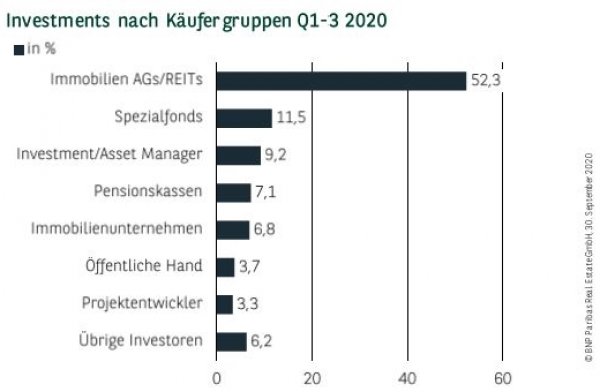

IMMOBILIEN AGs DOMINIEREN

Fast schon traditionell stellen Immobilien AGs auch zum Ende des dritten Quartals 2020 die wichtigste Käufergruppe dar. Unter anderem getrieben durch die Adler-Übernahme erzielen sie mit gut 8,7 Mrd. € ihr zweitbestes je registriertes Ergebnis. Der Blick auf die übrigen Käufergruppen verrät, dass eine ganze Reihe unterschiedlicher Investorentypen auf robuste Wohn-Investments setzt, woran sich auch durch die konjunkturellen Unsicherheiten im Kontext der Corona-Krise so schnell nichts ändern dürfte. Mit gut 11 % liegen Spezialfonds auf dem zweiten Platz, dicht gefolgt von Investment/Asset Managern (9 %). Weitere bedeutende Anteile entfallen auf Pensionskassen (7 %), Immobilienunternehmen (7 %), die öffentliche Hand (4 %) und Projektentwickler (3 %).

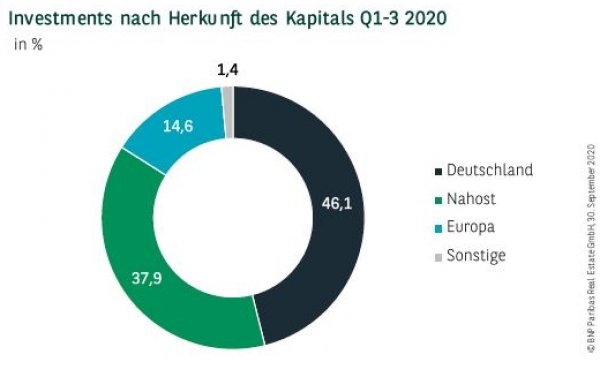

MEHR ALS DIE HÄLFTE DES VOLUMENS AUS DEM AUSLAND

Der Wohn-Investmentmarkt in Deutschland war in den vergangenen Jahren fest in der Hand von inländischen Anlegern. Aufgrund der bereits mehrfach genannten Übernahme in Kombination mit der hohen Aktivität aus dem europäischen Ausland (gut 2,4 Mrd. €) knackt der internationale Anteil erstmals seit 2008 die 50 %-Marke.

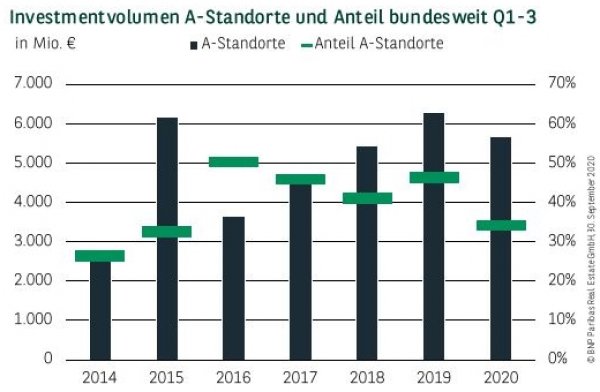

A-STÄDTE NUR MIT RELATIVEN EINBUSSEN

Durch den insgesamt hohen Investmentumsatz fällt der Anteil der A-Standorte mit rund 34 % leicht unterproportional gegenüber den Vorjahren aus. Absolut gesehen sind die aktuell registrierten 5,7 Mrd. € jedoch ein beachtliches Ergebnis, welches um gut 16 % über dem langjährigen Schnitt liegt. Nicht zuletzt durch die jüngste Einkaufstour des schwedischen Wohnungskonzerns Heimstaden Bostad, der in Berlin Wohnungen für 830 Mio. € erworben hat, setzt sich die Hauptstadt (2,6 Mrd. €) wieder einmal mit deutlichem Abstand an die Spitze des Rankings der bedeutendsten Wohn-Investmentmärkte. Auch Frankfurt (971 Mio. €), Hamburg (912 Mio. €), München (469 Mio. €) und Düsseldorf (463 Mio. €) erzielen starke Ergebnisse, während Köln (197 Mio. €) und Stuttgart (27 Mio. €) deutlich nachgeben.

PERSPEKTIVEN

Die positive Entwicklung der Wohn-Investments dürfte aus heutiger Sicht auch im weiteren Jahresverlauf anhalten. Verantwortlich hierfür ist nicht zuletzt, dass gerade im Vergleich zu gewerblichen Immobilien ein geringeres Mietausfallrisiko und damit stabilere Cash Flows gegeben sind. Auch vereinzelte regulatorische Restriktionen des Gesetzgebers ändern nichts an der grundsätzlich positiven Einschätzung der Investoren. Gleiches gilt für zu erwartende Auswirkungen durch die Corona-Krise. Wohnraum wird auch weiterhin gesucht und zwar vor allem dort, wo er schon jetzt knapp ist. Die fundamentalen Marktmechanismen sind also weiter intakt, sodass es nicht unwahrscheinlich ist, dass bis zum Jahresende die 20-Mrd.-€-Marke übertroffen wird.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.09.2020