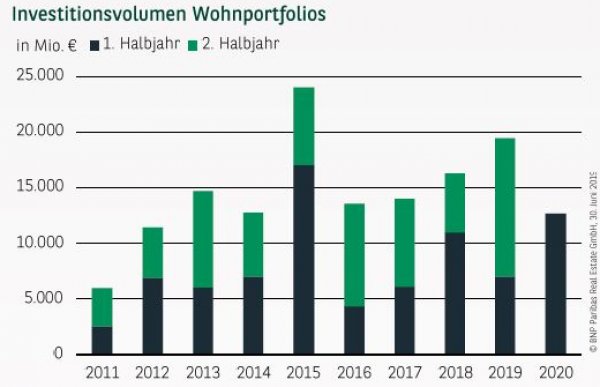

ZWEITBESTES ERGEBNIS ALLER ZEITEN

Die Wohn-Investmentmärkte in Deutschland entwickeln sich weiter ausgesprochen positiv und sind im Vergleich zu anderen Assetklassen deutlich weniger von den negativen Auswirkungen der Corona-Pandemie betroffen. Das Investitionsvolumen mit größeren Wohnungsbeständen (ab 30 Wohneinheiten) beläuft sich im ersten Halbjahr 2020 auf knapp 12,7 Mrd. € und hat damit gegenüber dem Vorjahreszeitraum um über 80 % zugelegt. Auch wenn man nur das zweite Quartal betrachtet, in dem der Lockdown und die Kontaktbeschränkungen voll wirksam waren, ergibt sich ein erfreuliches Bild. Mit 3,35 Mrd. € wurde auch in diesem Quartal das beste Ergebnis der letzten fünf Jahre erzielt und auch der langjährige Schnitt um 16 % übertroffen. Wesentlich zu dem hervorragenden Resultat beigetragen hat die Übernahme der Adler Real Estate durch Ado Properties, auf die knapp die Hälfte des Resultats entfällt. Dass Großabschlüsse den Gesamtumsatz erheblich beeinflussen, ist aber keine Besonderheit des laufenden Jahres. Beispiele aus den Vorjahren sind der Gagfah-Deal im Q1 2015 oder die Übernahme der österreichischen Buwog im Q1 2017. Einen weiteren Beleg für das lebhafte Marktgeschehen liefert die Anzahl der registrierten Deals, die bei rund 220 liegt, wovon etwa 100 im zweiten Quartal abgeschlossen wurden.

BESTANDSPORTFOLIOS KLAR AN DER SPITZE

Aufgrund der Adler-Übernahme überrascht es nicht, dass Bestandsportfolios erneut mit Abstand am meisten zum Gesamtumsatz beitragen und sich mit knapp 64 % klar an die Spitze gesetzt haben. Damit bewegen sie sich auf dem Niveau des langjährigen Durchschnitts, der bei rund zwei Dritteln liegt. Demgegenüber fällt der Anteil von Projektentwicklungen mit nur knapp 13 % spürbar niedriger aus als in den Vorjahren. Dies ist allerdings nicht auf ein geringeres Investoreninteresse zurückzuführen, sondern der sich weiter verknappenden Grundstückssituation in den großen deutschen Städten geschuldet. Absolut betrachtet wurde mit über 1,6 Mrd. € ähnlich viel in Forward Deals investiert wie im Schnitt der letzten fünf Jahre.

VIEL BEWEGUNG IN DEN KLEINEREN MARKTSEGMENTEN

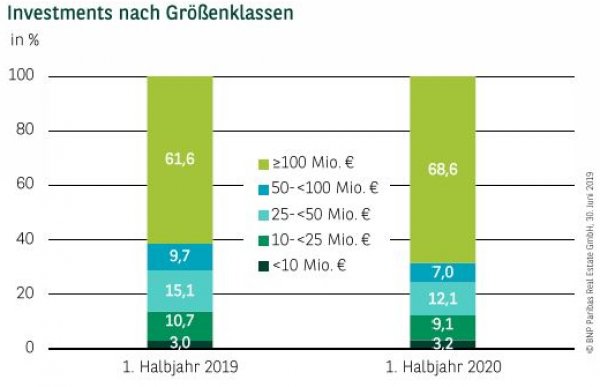

Zwar entfallen, bedingt durch die genannte Übernahme, mehr als zwei Drittel des Umsatzes auf Abschlüsse im dreistelligen Millionenbereich, unabhängig davon war aber vor allem auch im kleinteiligen und mittelgroßen Marktsegment viel Bewegung zu beobachten. Insgesamt wurden mit Deals bis 100 Mio. € im ersten Halbjahr knapp 4 Mrd. € umgesetzt, was einer Steigerung von fast 50 % gegenüber dem Vorjahreszeitraum entspricht. Auch in diesem Marktsegment wurde der Schnitt der letzten fünf Jahre trotz Corona leicht überschritten.

IMMOBILIEN AGs ABSOLUTE NR. 1

Wie häufig in der Vergangenheit stellen Immobilien AGs die mit Abstand wichtigste Käufergruppe dar und zeichnen für rund 62 % des Gesamtvolumens verantwortlich. Hier zeigt sich, dass sich große Übernahmen naturgemäß in den strukturellen Kennzahlen des Marktgeschehens überproportional niederschlagen. Lässt man diese Sondersituation unberücksichtigt, ist es erfreulich, dass eine ganze Reihe unterschiedlicher Investorentypen weiterhin großes Interesse an Wohninvestments zeigen. Neben Spezialfonds (knapp 10 %) und Immobilienunternehmen (knapp 9 %) haben beispielsweise auch Pensionskassen (gut 3 %) umfangreich investiert.

HOHER AUSLÄNDERANTEIL DURCH ADLER-ÜBERNAHME

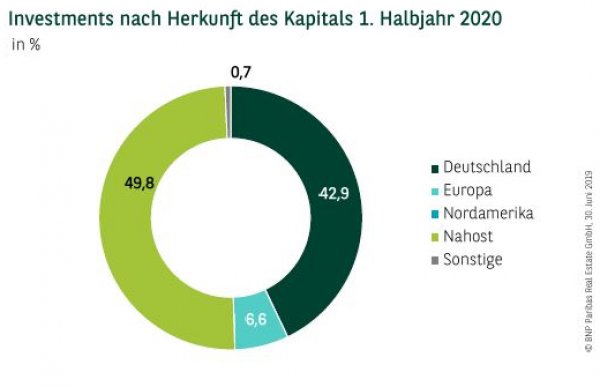

Nachdem der Wohn-Investmentmarkt in den vergangenen Jahren ganz klar in der Hand inländischer Investoren lag, dominieren im ersten Halbjahr ausländische Investoren mit 57 %. Auch hier spiegelt sich die Adler-Übernahme wider. Im Laufe des Jahres dürfte sich das Verhältnis wieder zugunsten der deutschen Investoren verschieben.

AUCH A-STANDORTE WEITER IM FOKUS DER INVESTOREN

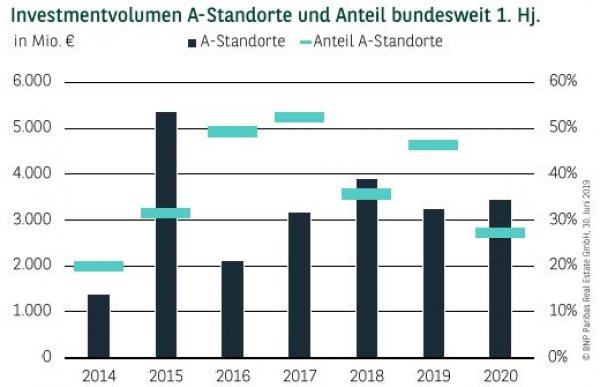

Der Anteil der A-Standorte am bundesweiten Investmentumsatz fällt, verglichen mit einigen Vorjahren, mit gut 27 % im ersten Halbjahr unterproportional aus. Geschuldet ist dies dem insgesamt sehr hohen Umsatz. Betrachtet man demgegenüber das absolute Volumen, das sich auf knapp 3,5 Mrd. € beläuft, bewegt es sich in der gleichen Größenordnung wie in den drei vorangegangenen Jahren. Am meisten investiert wurde wie immer in der Hauptstadt Berlin mit gut 1,4 Mrd. €, gefolgt von Hamburg mit rund 655 Mio. €. Auch Düsseldorf fährt mit fast 430 Mio. € ein sehr gutes Ergebnis ein. Aber auch in München (406 Mio. €) Frankfurt (389 Mio. €) und Köln (165 Mio. €) wurde umfangreich in größere Wohnungsbestände investiert.

PERSPEKTIVEN

Die Ergebnisse des ersten Halbjahrs zeigen deutlich, dass auf den Wohnungsmärkten der Nachfrageüberhang grundsätzlich weiter Bestand hat und Wohnimmobilien demzufolge stark im Blickpunkt der Anleger stehen. Hinzu kommt, dass die Cashflows sehr stabil und das Risiko größerer Mietausfälle erheblich geringer ist als bei gewerblichen Immobilien. Vor diesem Hintergrund ist es auch nicht verwunderlich, dass die Kaufpreise sich trotz Corona-Pandemie und vereinzelter regulatorischer Restriktionen des Gesetzgebers stabil zeigen. An dieser Situation wird sich auch im weiteren Jahresverlauf nichts ändern. Für das Gesamtjahr liegt ein Investmentumsatz von über 20 Mrd. € durchaus im Bereich des Möglichen.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.06.2020