AUSGEZEICHNETES RESULTAT - DEN PORTFOLIOS SEI DANK

So wie der Lockdown und die schrittweise durchgeführten Wiedereröffnungen dem stationären Einzelhandelsmarkt im zweiten Quartal ganz entscheidend seinen Stempel aufgedrückt haben, so hatte auch das Portfoliosegment einen prägenden Einfluss auf den Retail-Investmentmarkt im ersten Halbjahr: In Zahlen ausgedrückt generierten Paketverkäufe gut 71 % der insgesamt rund

7,1 Mrd. €, die in den ersten sechs Monaten in Retail-Investments geflossen sind. Zu den entscheidendsten Umsatztreibern zählten hierbei insbesondere die Unternehmensübernahmen von REAL und der TLG Immobilien AG sowie die verschiedenen Beteiligungen an Galeria Karstadt Kaufhof Immobilien. Im Vorjahres– und im langjährigen Vergleich betrachtet, ordnet sich die Halbjahresbilanz nicht zuletzt aufgrund der genannten Sonderfaktoren gut 32 % über dem Ergebnis des ersten Halbjahres 2019 und 30 % oberhalb des zehnjährigen Mittelwerts ein. Im Segment der Einzeldeals, das gerade einmal die 2-Mrd.-€-Marke knacken konnte (2,05 Mrd. €), fehlen dagegen rund eine Milliarde Euro, die 2019 mehr investiert wurden. Dies ist nicht zuletzt darauf zurückzuführen, dass Einzelverkäufe im dreistelligen Millionenbereich bislang nahezu ausgeblieben sind.

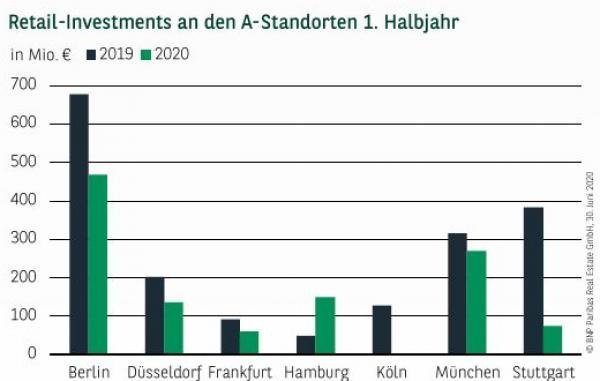

PREKÄRE SITUATION KOMMT IN A-STÄDTEN ZUM AUSDRUCK

Das angesprochene Fehlen großvolumiger Einzelverkäufe, die zumeist den Unterschied zwischen hohen und niedrigen Volumina in den Top-Märkten ausmachen, spiegelt sich im Resultat der A-Standorte wider: So haben die wichtigsten Einzelhandelsmetropolen zur Jahresmitte nur 1,2 Mrd € und damit lediglich 16 % zum Gesamtergebnis beigesteuert. Im vergleichbaren Vorjahreszeitraum waren es noch über 1,8 Mrd. € und anteilig 34 %. Den umfangreichsten Beitrag lieferten die Beteiligungen am Retail-Portfolio der Signa Prime Selection und in Berlin die TLG-Objekte. Somit setzt sich die Hauptstadt mit einem für den Markt allerdings durchschnittlichen Resultat von 468 Mio. € vor München (270 Mio. €) und Hamburg (150 Mio. €) abermals an die Spitze des Städterankings. Auf den weiteren Plätzen folgen Düsseldorf (136 Mio. €), Stuttgart (74 Mio. €) und Frankfurt (60 Mio. €).

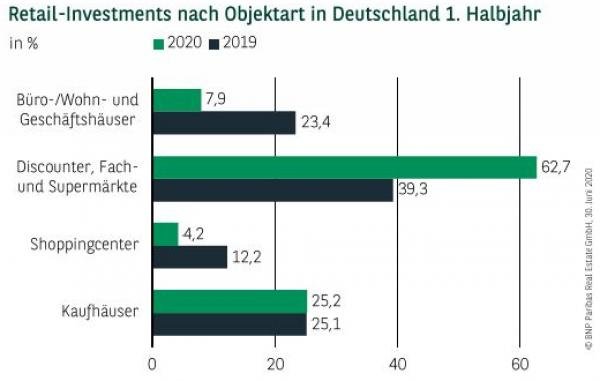

FACHMARKT-SEGMENT AUCH IN DER KRISE WEITER LEBHAFT

Dass die Fachmarktsparte rund 70 % aller registrierten Deals im zweiten Quartal auf sich vereinen konnte, ist nicht nur ein Indiz für die Abhängigkeit des Retail-Investmentmarkts von dieser Objektart, sondern auch für die Krisenresistenz von Fachmarkt-Investments. In der Summe kommen sie mit 4,5 Mrd. € auf zwei Drittel des Umsatzes und eine neue Rekordbilanz zur Jahresmitte. Mit einigem Abstand und anteilig gut 25 % folgen Kaufhäuser, vor Geschäftshäusern (8 %) und Shoppingcentern (4 %).

KOPF-AN-KOPF-RENNEN ZWEIER INVESTORENGRUPPEN

Vor dem Hintergrund der skizzierten Marktentwicklung ist es wenig überraschend, dass auch das Ranking der Käufer von denjenigen bestimmt wurde, die umfangreich im Portfoliosegment tätig waren. So setzen sich Investment/Asset Manager, die neben der REAL-Übernahme für weitere umfangreiche Investments in der Fachmarkt-Sparte verantwortlich zeichneten, mit knapp 26 % knapp vor Equity/Real Estate Funds (anteilig gut 24 %). Letztere traten in erster Linie im Kaufhaussegment u. a. durch amerikanische Player wie RFR oder Apollo in Erscheinung. Auf den dritten Podestplatz schieben sich im Zuge der TLG-Übernahme durch Aroundtown sowie zahlreiche kleinere Investments Immobilien AGs/REITs (anteilig rund 17 %). Die traditionell sehr aktiven Spezialfonds erzielen mit weniger als einer Milliarde Euro und fast 13 % dagegen eine für die Anlegergruppe vergleichsweise schwache Zwischenbilanz. Deutlich überdurchschnittlich stellt sich im Vergleich zum gesamten Gewerbeimmobilienmarkt weiterhin der Anteil internationaler Käufer dar, der sich auf gut 47 % beläuft. Neben nordamerikanischen Investoren (25 %) waren zudem Anleger aus dem Nahen Osten stark vertreten (15 %).

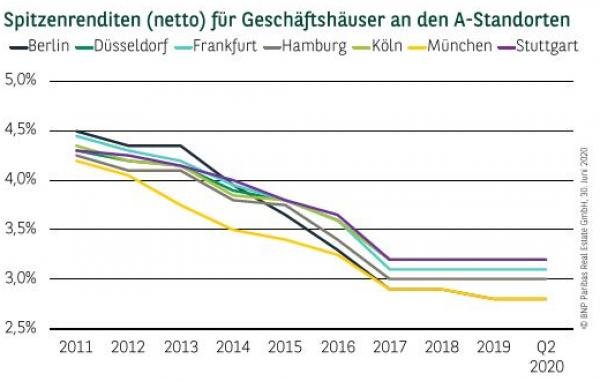

RENDITEN ZUR JAHRESMITTE UNVERÄNDERT

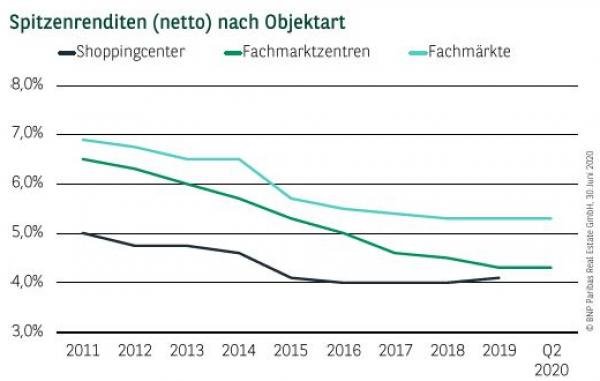

Insgesamt wurden bei den im ersten Halbjahr abgeschlossenen Verkäufen vergleichbare Renditen wie Ende 2019 erzielt. Da seit den Maßnahmen zur Eindämmung der Corona-Krise noch keine nennenswerten neu zu verhandelnden Objekte verkauft wurden, die ein verändertes Renditeniveau belegen würden, sind demzufolge noch keine Anpassungen zu konstatieren. Vor diesem Hintergrund liegen bei den Spitzenrenditen für Geschäftshäuser in den absoluten Top-Lagen Berlin und München weiterhin gleichauf (jeweils 2,80 %) vor Hamburg (3,00 %), Frankfurt (3,10 %) sowie Düsseldorf, Köln und Stuttgart (jeweils 3,20 %). Gleiches gilt auch für die einzelnen Assetklassen: Hier notieren Fachmarktzentren weiterhin bei 4,30 % und einzelne Fachmärkte bei 5,30 %. Bezogen auf Shoppingcenter kann aufgrund fehlender Transaktionen dagegen aktuell marktseitig keine abgesicherte Spitzenrendite ausgewiesen werden.

PERSPEKTIVEN

Das hervorragende Halbjahresresultat darf nicht darüber hinwegtäuschen, dass hinter dem Ergebnis in ganz entscheidendem Maße Portfolio-Transaktionen stehen, die wiederum durch Übernahmen und Beteiligungen befeuert wurden. Großvolumige Einzeldeals, die eng mit der Bilanz an den A-Standorten verknüpft sind und wichtige Stützen des Retail-Investmentmarkts bilden, fehlten dagegen weitgehend in den ersten sechs Monaten. Auch der Ausblick gestaltet sich aufgrund nach wie vor vorhandener Unsicherheiten schwierig. Allerdings zeigen sich erste Ansätze, dass größere Retail-Objekte, bei denen der Preis und vor allem die Lage stimmen, wieder auf etwas steigendes Investoreninteresse treffen, sodass in diesem Marktsegment im weiteren Jahresverlauf leicht steigende Umsätze nicht auszuschließen sind.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.06.2020