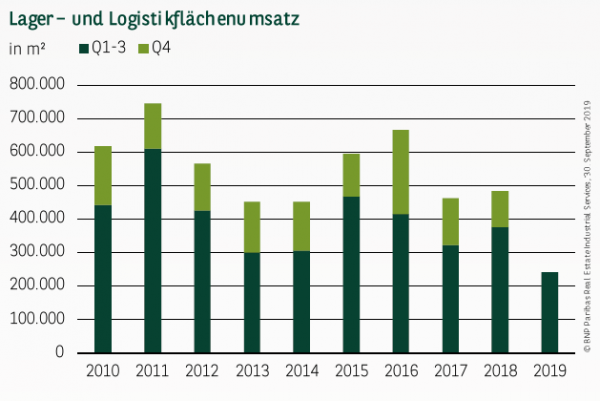

ANGEBOTSMANGEL LIMITIERT MARKTGESCHEHEN DEUTLICH

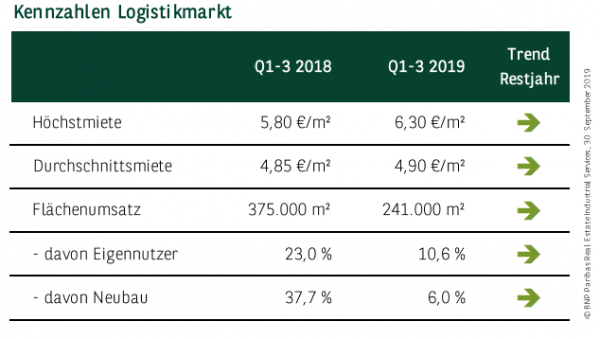

Mit einem Flächenumsatz von 241.000 m² liegt das Ergebnis auf dem Hamburger Markt für Lager– und Logistikflächen (inklusive Umland) weiterhin auf einem ungewöhnlich niedrigen Niveau. Zwar hat sich das Marktgeschehen im dritten Quartal belebt (Flächenumsatz: 96.000 m²), trotzdem wurde das Vorjahresergebnis um etwa 36 % unterschritten und der 10-jährige Durchschnitt sogar um mehr als 38 %. Gleichzeitig ist dies der niedrigste Umsatz seit über zehn Jahren. An den Ursachen für die schon im gesamten Jahresverlauf zu beobachtende Entwicklung hat sich nichts geändert: Es mangelt weiterhin an einem ausreichenden Flächenangebot. Insbesondere in der Peripherie (wo in der Vergangenheit noch ein breites Angebot an modernen und großflächigen Objekten bestand) sind in den letzten Jahren nahezu alle Kapazitäten abvermietet oder prolongiert worden. Nach den ersten neun Monaten macht dieser sonst so bedeutende Teilmarkt gerade einmal 13 % des Flächenumsatzes aus. Sichtbar werden die Auswirkungen des angebotsseitigen Engpasses auch bei der Qualität der Flächen. Mehr als jeder dritte Quadratmeter befand sich in einem Objekt mit lediglich einfachem Standard.

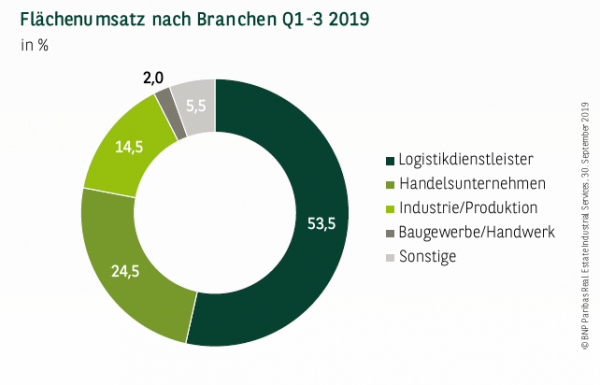

„SAME AS USUAL“ - LOGISTIKDIENSTLEISTER DOMINIEREN

Hamburg hat einen Universalhafen, in dem Güter aller Art umgeschlagen werden. Einer seiner wesentlichen Vorteile ist die Lage im Schnittpunkt expandierender Märkte. Damit ist die Elbmetropole auch für viele Logistikdienstleister ein strategisch wichtiger Standort. Dies spiegelt sich auch in der Verteilung des Umsatzes nach Branchen wider. Mit 53,5 % entfiel mehr als die Hälfte des Flächenumsatzes auf diese Nachfragegruppe, die somit bereits das vierte Jahr in Folge das Ranking anführt. Absolut betrachtet war es hingegen das schwächste Jahr dieser Dekade. Auf dem zweiten Platz haben sich mit einem Anteil von 24,5 % Unternehmen aus dem Bereich Handel positioniert. Komplettiert wird das Treppchen durch die Branche Industrie und Produktion (14,5 %).

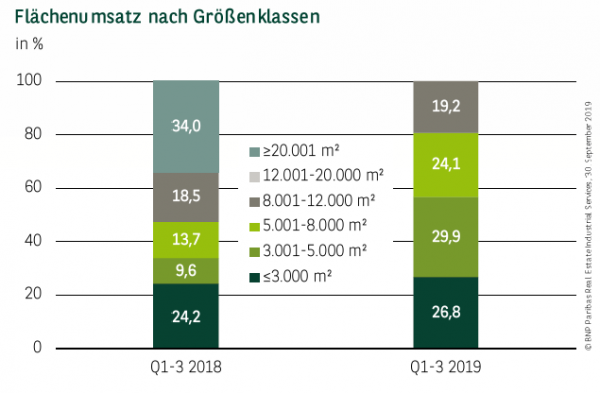

NOVUM: KEINERLEI GROSSABSCHLÜSSE REGISTRIERT

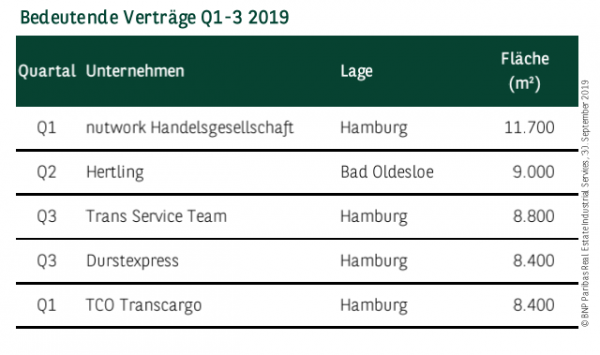

Obwohl bereits drei Viertel des Jahres vorbei sind, konnte in Hamburg noch kein einziger Abschluss oberhalb von 12.000 m² beobachtet werden. Mit 11.700 m² zeichnete die nutwork Handelsgesellschaft in den vergangenen neun Monaten für den größten Abschluss verantwortlich. Bei der Betrachtung der vergangenen zehn Jahre stellt dies ein Novum dar. Zum Vorjahreszeitpunkt war dieses Größensegment bereits mit 127.500 m² besetzt. Nichtsdestotrotz kann in den kleineren Größenklassen durchaus von einem regen Marktgeschehen gesprochen werden, wobei alle Segmente mit ihren Anteilen nah beieinander liegen.

TROTZ ANGEBOTSMANGEL - MIETEN STEIGEN NUR MODERAT

Bereits Nutzer mit einem Flächenbedarf ab ca. 3.000 m² haben es auf dem Hamburger Markt zusehends schwerer, diesen ohne Kompromisse bei der Qualität sowie bei den Lageanforderungen umzusetzen. Kontraktlogistikflächen werden in der derzeitigen Marktsituation häufig prolongiert, was die Suche zusätzlich erschwert. Da derzeit jedoch kaum Neubauprojekte fertiggestellt werden und es auch Verlagerungstendenzen zu Standorten außerhalb des Hamburger Marktgebietes gibt, steigen die Mietpreise zwar kontinuierlich, jedoch mit einer moderaten Dynamik. So legte die Durchschnittsmiete mit 1 % nur geringfügig zu und notiert bei 4,90 €/m². Die Spitzenmiete stieg hingegen im Vergleich zum Vorjahr um rund 9 % und beträgt aktuell 6,30 €/m². Erzielt wird sie primär an Standorten in Hafennähe sowie in innerstädtischen Lagen, die insbesondere von der Citylogistik und kundenahen Handelskonzepten nachgefragt werden.

PERSPEKTIVEN

Für das Jahresendquartal wird mit einer anhaltenden Nachfrage gerechnet, wobei sich die Angebotssituation kurzfristig jedoch nicht entspannen wird, sodass das Jahr mit einem vergleichsweise niedrigem Ergebnis abgeschlossen werden dürfte. Mittelfristig könnten innovative Projektentwicklungen, wie das Projekt „Four Parx Mach 2“, die Angebots-Nachfrage-Relation entlasten. Die Fertigstellung für die erste doppelstöckige Logistikimmobilie Deutschlands mit 102.000 m² ist für Ende 2020 geplant.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.09.2019