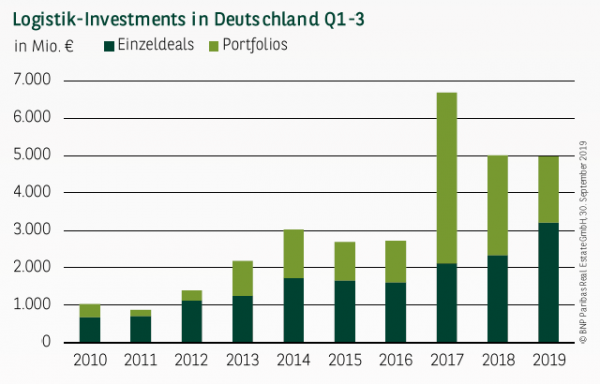

EINZELTRANSAKTIONEN DOMINIEREN DEN UMSATZ

Nach den ersten drei Quartalen des Jahres steht am Investmentmarkt für Logistikimmobilien ein außergewöhnliches Ergebnis zu Buche. Mit einem Transaktionsvolumen von etwa 5 Mrd. € wurde der Wert aus dem Vorjahr nahezu exakt wiederholt (-1 %), wodurch unterm Strich das drittbeste Resultat aller Zeiten steht und der langjährige Schnitt um satte 63 % übertroffen werden konnte. Die wirkliche Besonderheit der aktuellen Zwischenbilanz steckt jedoch im Detail: So sind mit einem Umsatzanteil von etwa 64 %, vor allem Einzeltransaktionen für das starke Abschneiden verantwortlich. Allein die in diesem Segment umgesetzte Summe von 3,2 Mrd. € hätte für sich genommen ausgereicht, um weiterhin das drittbeste jemals registrierte Ergebnis zu bilanzieren –selbstredend ein absoluter Rekord. Auch wenn das Portfoliotransaktionsvolumen demgegenüber etwas blass erscheint, kann man bei knapp 1,8 Mrd. € auch in diesem Segment von einem starken Ergebnis sprechen.

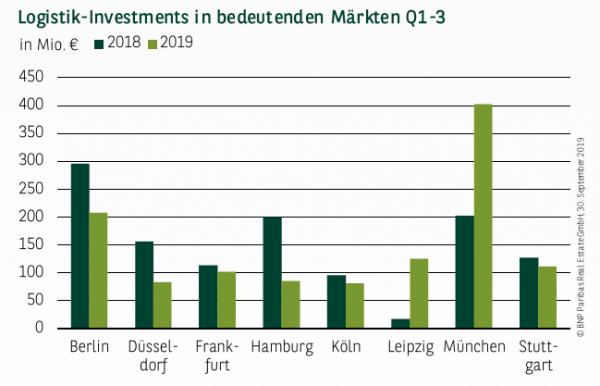

MÜNCHEN UND LEIPZIG MIT NEUEN REKORDEN

Während das deutschlandweite Investmentvolumen gegenüber dem Vorjahr nahezu stabil geblieben ist, zeigt sich beim Blick auf die großen Hubs ein durchwachsenes Bild. So ging der Umsatz etwa in Hamburg (85 Mio. €) mit -57 %, in Düsseldorf (83 Mio. €) mit -47 % und in Berlin mit -30 % relativ deutlich zurück. Das Ergebnis der Bundeshauptstadt muss jedoch vor dem Hintergrund des starken Vorjahresresultats gesehen werden, sodass sich die aktuell registrierten 208 Mio. € auf den zweiten Blick sogar als das zweitbeste Ergebnis der vergangenen zehn Jahre entpuppen. Wesentlich eindeutiger sieht es da schon an anderer Stelle aus. So erzielt Leipzig mit Investments in Höhe von 125 Mio. € eine neue Bestmarke und liegt damit im aktuellen Städteranking sogar auf dem dritten Platz. Mit einem Volumen von 402 Mio. € spielt München derweil in einer ganz eigenen Liga. Das Ergebnis bedeutet nicht nur für die bayerische Landeshauptstadt einen neuen Rekord, sondern auch in allen anderen bedeutenden Märkten konnte in den vergangenen zehn Jahren kein besseres Resultat verzeichnet werden.

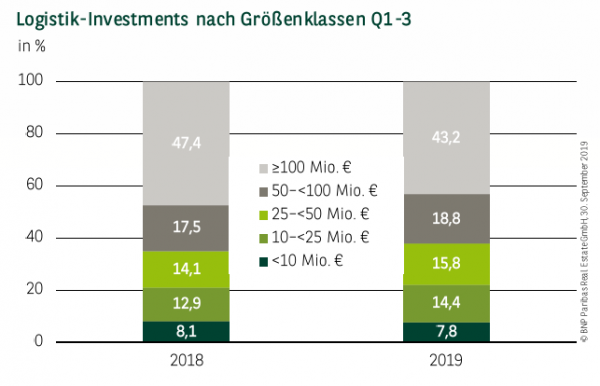

GRÖSSENVERTEILUNG WIRD ZUNEHMEND HOMOGEN

Mit einem Umsatzanteil von gut 43 % liegt das Segment über 100 Mio. € zwar weiterhin an der Spitze des Rankings, jedoch zeugt die relativ homogene Verteilung der weiteren Größenklassen von der gewachsenen Bedeutung der Einzeldeals. So entfallen auf Transaktionen mit einem Volumen bis 50 Mio. € aktuell 38 % des Gesamtumsatzes, was in absoluten Werten etwa 1,9 Mrd. € und damit einer neuen Bestmarke entspricht.

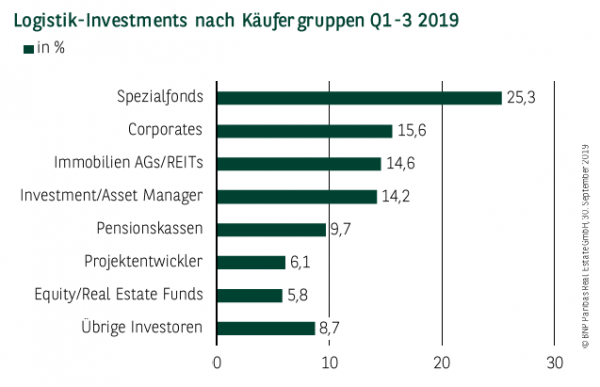

DIVERSIFIZIERTES KÄUFERSPEKTRUM

Beim Blick auf die relativ diversifizierte Umsatzverteilung nach Käufergruppen wird die große Beliebtheit von Logistik-Investments bei verschiedensten Investorentypen deutlich. Mit gut 25 % liegen Spezialfonds unangefochten und mit großem Abstand an der Spitze des Rankings. Dahinter geht es jedoch schon wesentlich enger zu. In einem Kopf-an-Kopf-Rennen platzieren sich Corporates mit knapp 16 % vor Immobilien AGs/REITs (ca. 15 %) auf dem zweiten Platz. Dicht dahinter folgen Investment/Asset Manager, die auf einem Umsatzanteil von gut 14 % kommen. Ebenfalls ein beachtliches Ergebnis erzielten Pensionskassen, welche jedoch ein zweistelliges Resultat knapp verpassen (rund 10 %).

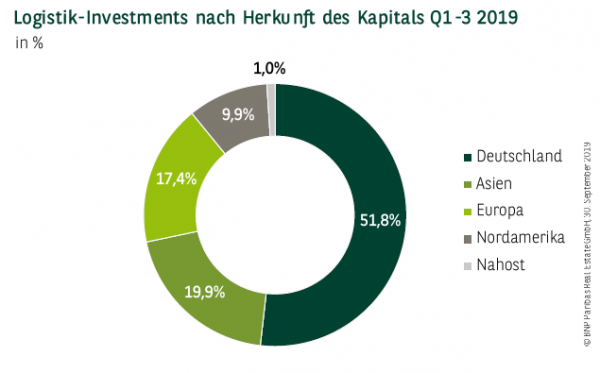

DEUTSCHE INVESTOREN GEHEN IN FÜHRUNG

Der Logistik-Investmentmarkt wird im Vergleich zu den anderen Assetklassen weiterhin überproportional stark von ausländischen Investoren geprägt. Nichtsdestotrotz stammt aktuell mit knapp 52 % der Großteil des Kapitals aus Deutschland. Dies stellt zwar in der langjährigen Betrachtung kein Novum dar, ist jedoch vor dem Hintergrund des hohen Umsatzvolumens durchaus bemerkenswert. So waren die ebenfalls herausragenden Ergebnisse der beiden Vorjahre zum Großteil noch auf Kapitalflüsse aus dem Ausland zurückzuführen. Auch diese Entwicklung muss in Zusammenhang mit dem sich ändernden Verhältnis von Portfolio– und Einzeltransaktionen gesehen werden. So setzen gerade außereuropäische Käufer vor allem auf großvolumige Pakete, welche jedoch durch die rege Marktaktivität der vergangenen Jahre immer seltener verfügbar sind. Es ist daher nicht verwunderlich, dass in der Umsatzverteilung Anleger aus Asien (20 %), Nordamerika (10 %) und Nahost (1 %) zum Teil deutlich Federn lassen mussten, während Investoren aus Deutschland sowie dem europäischen Ausland (17 %) ihren Anteil deutlich steigern konnten.

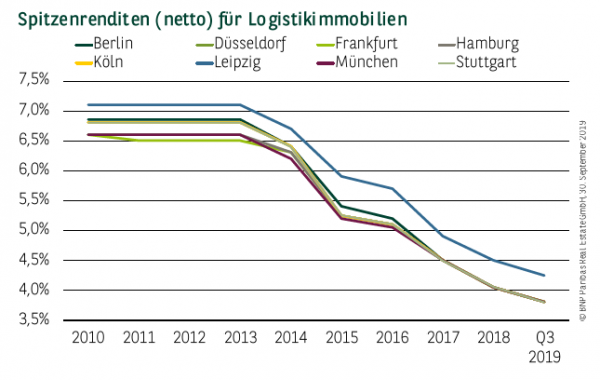

RENDITEN GEBEN WEITER NACH

Nachdem die Netto-Spitzenrenditen zur Jahresmitte mit 3,90 % erstmals die 4 %-Schwelle unterschritten haben, hält die Teuerung weiter an, sodass bisher kein Abflachen der Compression spürbar ist. So haben die Yields um weitere 10 Basispunkte nachgegeben und liegen aktuell bei 3,80 %.

PERSPEKTIVEN

Durch die anhaltend große Beliebtheit von Logistik-Investments ist für das vierte Quartal nicht auszuschließen, dass die Renditen noch einmal leicht nachgeben werden. Dass zum Jahresende erneut die 7-Mrd.-€-Marke geknackt wird, ist aus jetziger Sicht realistisch, hängt jedoch davon ab, ob neben der Vielzahl an Einzeltransaktionen die Nachfrage nach Portfolios ein Angebot findet.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.09.2019