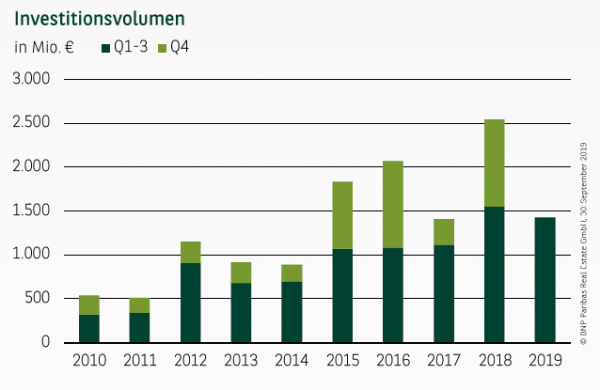

ZWEITBESTE BILANZ – NUR 2018 WAR ETWAS BESSER

Nachdem der Stuttgarter Investmentmarkt im vergleichbaren Vorjahreszeitraum mit 1,55 Mrd. € eine neue Bestmarke setzen konnte, verfehlt er diese Benchmark nach neun Monaten mit einem Gesamtumsatz von 1,43 Mrd. € lediglich um 8 %. Dass sich die Nachfrage weiterhin auf einem hohen Niveau bewegt, zeigt hierbei auch die Anzahl der registrierten Deals, die genau wie vor 12 Monaten bei rund 50 Transaktionen liegt. Schlussendlich ist der kleine aber feine Unterschied zwischen den ersten drei Quartalen 2018 und 2019 in erster Linie auf ein etwas geringeres durchschnittliches Volumen pro Verkauf zurückzuführen, das von 30 Mio. € geringfügig auf 28 Mio. € gesunken ist. Diese Beobachtung gilt sowohl für Einzeldeals mit 1,18 Mrd. € und 83 % des Umsatzes, als auch für das Segment der anteilig eingerechneten Portfolioverkäufe mit 245 Mio. € und einem Beitrag von 17 %. Als größte Transaktion des Stuttgarter und auch des Shoppingcentermarkts insgesamt ist der Verkauf der Königsbaupassagen zu nennen, was insofern erfreulich ist, dass sich Vermarktungsprozesse von Centern inzwischen erschwert haben.

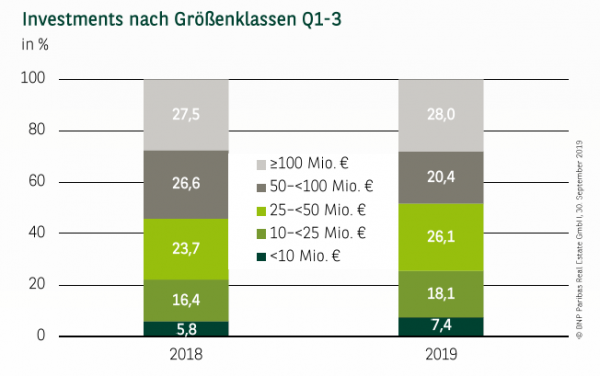

JEWEILS RUND DIE HÄLFTE ÜBER UND UNTER 50 MIO. €

Der etwas gesunkene durchschnittliche Kaufpreis pro Deal spiegelt sich auch in der leichten Umverteilung des Volumens innerhalb der Größenklassen wider: So ist der Umsatz in der Kategorie zwischen 50 Mio. € und 100 Mio. € um 29 % und damit am deutlichsten gesunken, während das kleinste Segment der Verkäufe unter 10 Mio. € um 20 % zugelegt hat. Dass jedoch vier der insgesamt fünf Größenklassen mit jeweils mehr als 18 % entscheidend am Gesamtergebnis beteiligt sind, ist ein deutliches Zeichen für die stabile Nachfrageverteilung des Stuttgarter Marktes, von der sowohl kleinere sowie auch Objekte im dreistelligen Millionenbereich (anteilig 28 %) profitieren.

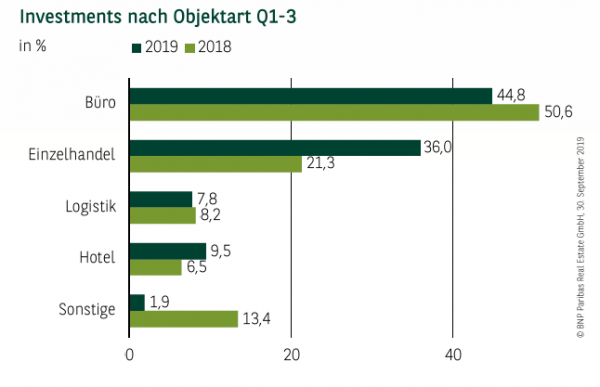

BÜRO– UND RETAIL-INVESTMENTS MARSCHIEREN VORWEG

Die Investments nach Objektart wurden in den ersten neun Monaten des laufenden Jahres klar dominiert von Büro– (anteilig 45 %) und Einzelhandelsverkäufen (anteilig 36 %), die zusammengenommen knapp 81 % und damit das Gros des Gesamtumsatzes ausmachten. Während das Ergebnis der Retail-Investments hierbei vor allem vom Verkauf der Königsbaupassagen befeuert wurde, fanden im Office-Segment neben dem im Bau befindlichen Leo Business Campus zahlreiche Objekte zwischen 20 und 50 Mio. € einen neuen Eigentümer. Knapp jeder zehnte Euro floss zudem in Hotel-Investments, die sich somit vor Logistikimmobilien (fast 8 %) schieben.

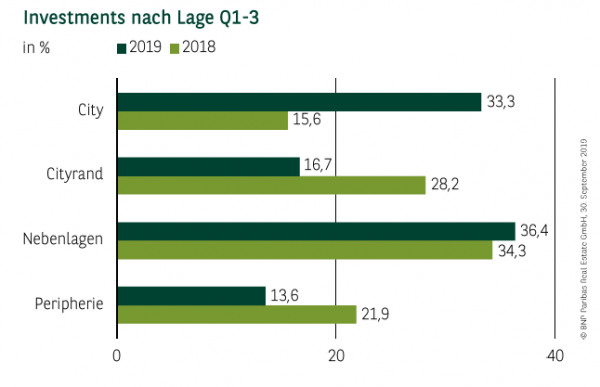

DIE NEBENLAGEN FÜHREN DAS FELD WEITERHIN AN

Wie bereits vor zwölf Monaten setzen sich die Nebenlagen zum Ende des dritten Quartals an die Spitze der Umsatzverteilung. Insgesamt sind hier gut 36 % des Umsatzes lokalisiert, wozu in erster Linie Büroverkäufe, aber nicht zuletzt auch Hotel-Investments im Bestands– wie auch im Projektentwicklungssegment beitragen. Mit gut 33 % ist die City den Nebenlagen zwar auf den Fersen, profitiert hierbei allerdings primär von der Veräußerung der Königsbaupassagen, ohne die diese überdurchschnittliche Bilanz nicht möglich gewesen wäre. Neben dem Center-Verkauf spielt die Signa-Übernahme der verbliebenen Galeria- Karstadt-Kaufhof-Anteile und die damit verbundenen Immobilien in der Stuttgarter Innenstadt eine weitere wichtige Rolle. Der Cityrand, der 2018 von der Transaktion des Uhland Carrés profitierte, kann mit fast 17 % dagegen nicht an sein Vorjahresergebnis anknüpfen. Gleiches gilt für die peripheren Lagen, die auf knapp 14 % kommen.

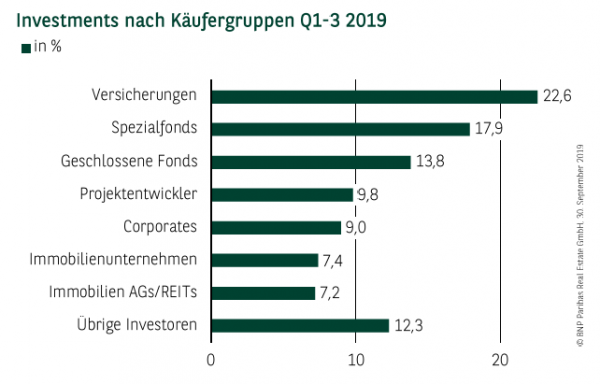

VERSICHERUNGEN UND SPEZIALFONDS ALS AKTIVSTE KÄUFER

Auch in der Auswertung der Käufergruppen ist der Verkauf der Königsbaupassagen ausschlaggebend, da dieser Deal entscheidend am Umsatzanteil der Versicherungen von knapp 23 % beteiligt ist. Aus vielen unterschiedlichen Quellen speist sich dagegen das Investitionsvolumen der Spezialfonds, die in erster Linie in die Nebenlagen investiert haben, hier auf unterschiedliche Assetklassen setzen und einen Anteil von fast 18 % erreichen. Darüber hinaus traten auch geschlossene Fonds in Erscheinung, die knapp 14 % beitragen und sich damit auf dem dritten Rang einordnen. Erfreulich ist zudem, dass Projektentwickler (fast 10 %) an eine weiterhin positive Marktentwicklung in Stuttgart glauben und sich mehrere Grundstücke und Objekte mit Entwicklungspotenzial gesichert haben. Ausländische Investoren kommen über alle Käufergruppen auf einen Anteil von 36 %, was exakt dem bundesweiten Schnitt entspricht.

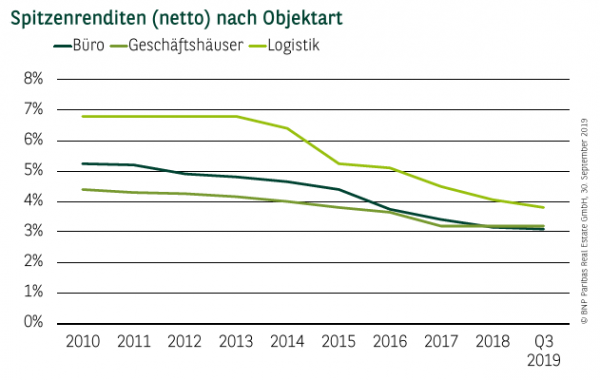

LOGISTIKRENDITEN GEBEN SPÜRBAR NACH

Im bisherigen Jahresverlauf ist nur bei den Renditen für Logistikimmobilien ein deutlich spürbarer Rückgang zu verzeichnen. Lagen diese zum Jahresauftakt noch bei 4,05 %, haben sie mittlerweile um 25 Basispunkte auf 3,80 % nachgegeben. Während die Renditen von Büroimmobilien leicht, um 5 Basispunkte, auf nun 3,10 % zurückgingen, ist bei Geschäftshäusern in erstklassigen Lagen (3,20 %) weiterhin eine Seitwärtsbewegung zu beobachten.

PERSPEKTIVEN

Der Stuttgarter Investmentmarkt präsentiert sich nach neun Monaten in sehr guter Form. Das zweitbeste Resultat überhaupt, eine hohe Dealanzahl und eine breite Verteilung auf die Größenklassen sind nur einige Aspekte, die hierfür sprechen. Auch wenn es bis zu den mehr als 2,5 Mrd. € aus dem Vorjahr noch ein weiter Weg ist, erscheint ein Resultat um 2 Mrd. € realistisch.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich.Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.09.2019