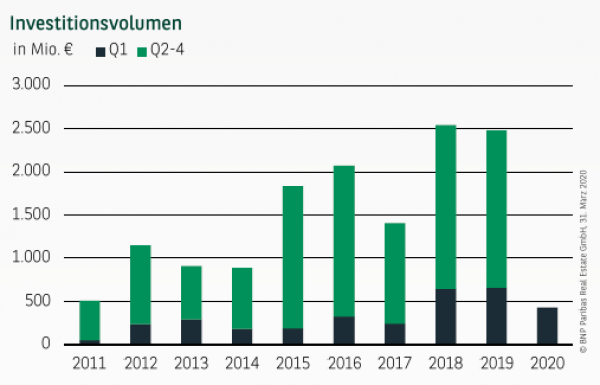

NICHT SO GUT WIE 2018 UND 2019, ABER ÜBER DEM SCHNITT

Trotz der Unsicherheiten durch die Corona-Pandemie und der zu erwartenden wirtschaftlichen Rezession blickt der Stuttgarter Investmentmarkt nach den ersten drei Monaten auf eine bislang gute Zwischenbilanz zurück. Mit einem Investmentvolumen von insgesamt 434 Mio. € kann die Schwabenmetropole zwar nicht an die ausgezeichneten Resultate der beiden Vorjahre anknüpfen, ordnet sich jedoch 33 % über dem langjährigen Schnitt ein. Wie lebhaft sich das Marktgeschehen im ersten Quartal zeigte, wird zudem dadurch unterstrichen, dass die Anzahl registrierter Transaktionen zum Jahresbeginn mit rund 25 Deals einen rekordverdächtigen Wert erreicht. Während der Umsatz in vielen A-Standorten durch einen vergleichsweise hohen Anteil eingerechneter Portfoliotransaktionen (insgesamt 39 %) gepusht wurde, generiert sich das Ergebnis des Stuttgarter Markts nahezu ausschließlich aus Einzelverkäufen (anteilig 93 %). Niedrig ist im Vergleich der größten Investmentmärkte bisher auch das durchschnittliche Volumen pro Deal, das zum Jahresauftakt bei lediglich 18 Mio. € liegt.

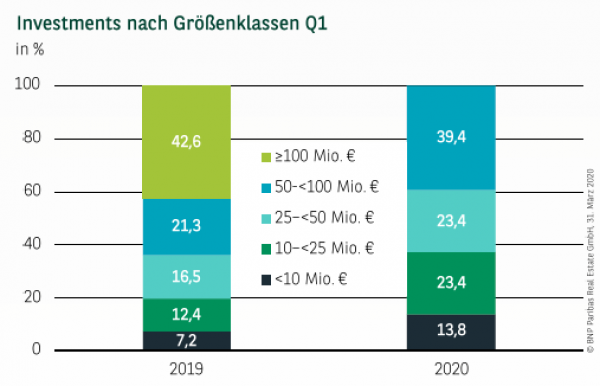

HOHER UMSATZ BIS 100 MIO. €, BIG DEALS FEHLEN BISLANG

Während das Volumen im ersten Quartal 2019 insbesondere durch den Verkauf der Königsbaupassagen mit einem Umsatzanteil von knapp 43 % in die Höhe getrieben wurde, blieb das Segment der Verkäufe im dreistelligen Millionenbereich im laufenden Jahr bislang unbesetzt. Umso erfreulicher ist es, dass die Größenkategorien unter 100 Mio. € ausnahmslos ein überdurchschnittliches Ergebnis erzielten. Den entscheidendsten Beitrag hierzu leisteten Deals zwischen 50 und 100 Mio. €, die mit gut 39 % beteiligt sind. Auf jeweils rund 23 % kommen Transaktionen zwischen 25 und 50 Mio. € sowie auch die Kategorie zwischen 10 und 25 Mio. €. Mehr als die Hälfte der registrierten Verkäufe und ein Umsatzanteil von fast 14 % sind darüber hinaus der kleinsten Klasse der Objekte unter 10 Mio. € zuzuschreiben.

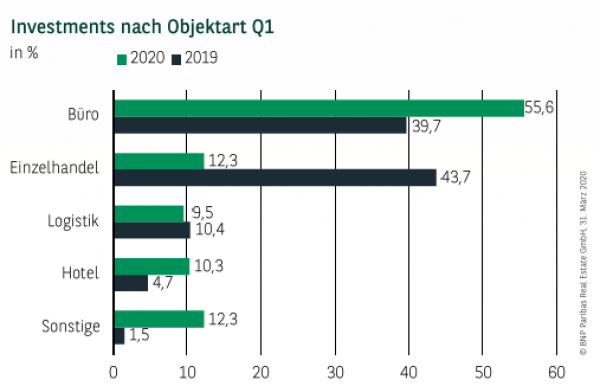

BÜROOBJEKTE SCHIEBEN SICH WIEDER AN DIE SPITZE

Mit insgesamt 241 Mio. € (anteilig 56 %) erreichen Büros einen vergleichbaren Wert wie im Vorjahreszeitraum und erlangen damit ihre Vormachtstellung zurück, die sie im ersten Quartal 2019 durch die Königsbaupassagen zwischenzeitlich an den Einzelhandel verloren hatten. Im Retail-Segment haben zum Jahresbeginn dagegen weder viele noch größere Objekte den Eigentümer gewechselt, sodass sich ihr Umsatzanteil nach den ersten drei Monaten auf lediglich gut 12 % beläuft. Auf weitere rund 10 % kommen Hotels wie auch Logistikimmobilien, während die Sammelkategorie Sonstige vor allem durch eine Vielzahl von Entwicklungsgrundstücken gut 12 % beisteuert.

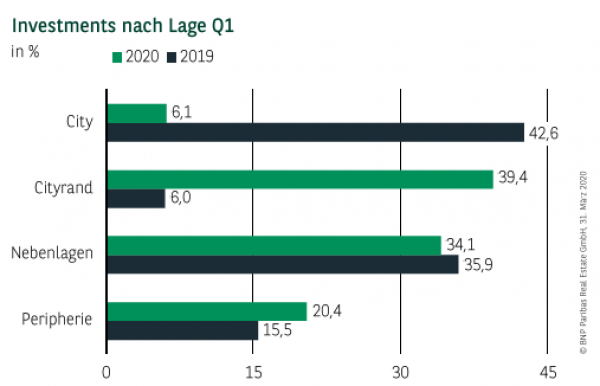

CITYRAND SETZT SICH AUF DIE POLE-POSITION

Die Verteilung des Investmentvolumens auf die Lagekategorien ist ein Indiz dafür, dass innenstadtnahe Büroobjekte in Cityrandlagen in Stuttgart sowie in anderen A-Städten für Investoren sehr attraktiv sind. So konnte u. a. der Verkauf des Bürokomplexes Stuttgarter Tor dazu beitragen, dass auf den Cityrand mit gut 39 % der höchste Umsatzanteil entfällt. Als weiterer Investment-Faktor haben sich im ersten Quartal Entwicklungsgrundstücke und Projekte in den Nebenlagen (anteilig gut 34 %) herauskristallisiert. Nennenswert ist in diesem Zusammenhang ein Serviced-Apartment-Projekt mit 172 Einheiten in Zuffenhausen. Mit gut einem Fünftel des Ergebnisses sind zudem die peripheren Lagen repräsentiert. Hier zählt das Haus der Mode in Sindelfingen, dass zukünftig von Daimler als Hauptmieter genutzt wird, zu den bedeutendsten Investments. Hinter den Erwartungen zurückgeblieben ist angebotsbedingt die City (anteilig 6 %).

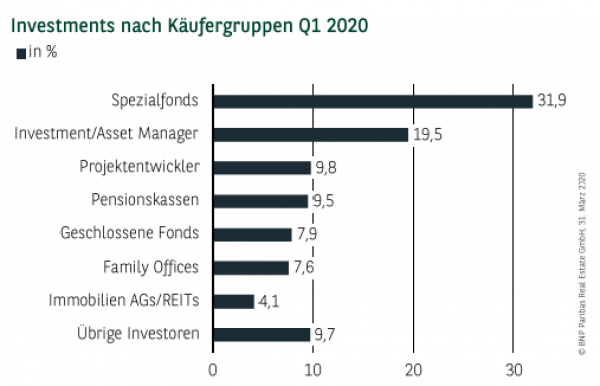

SPEZIALFONDS VOR INVESTMENT-MANAGERN

Mit den Spezialfonds (knapp 32 %) sowie den Investment/Asset Managern (fast 20 %) hat sich zum Jahresauftakt ein Führungsduo herausbildet, dass zusammen für über die Hälfte des Gesamtvolumens verantwortlich zeichnet. Aktiv am Investmentgeschehen beteiligt, sind zudem Projektentwickler, die sich für ihre teils umfangreichen Projekte in den Nebenlagen die passenden Areale sichern konnten und auf knapp 10 % des Volumens kommen. Weitere fast 10 % erreichen auch Pensionskassen, während sich alle weiteren Anleger, zu denen u. a. geschlossene Fonds und Family Offices (jeweils 8 %) gehören, im einstelligen Prozentbereich einordnen. Internationale Käufer bleiben im langjährigen sowie im bundesweiten Vergleich mit gut 19 % bisher unterrepräsentiert.

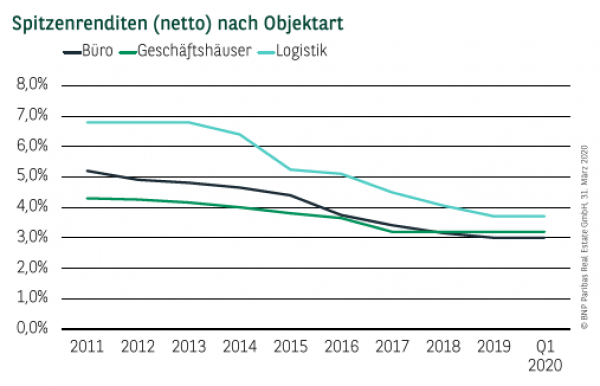

SPITZEN-RENDITEN ZUM JAHRESANFANG UNVERÄNDERT

Insgesamt wurden bei den im ersten Quartal abgeschlossenen Verkäufen, von denen sich eine Vielzahl bereits Anfang des Jahres in fortgeschrittenem Verhandlungsstadium befanden, vergleichbare Renditen wie Ende 2019 erzielt. Da seit den Einschränkungen durch die Corona-Krise keine nennenswerten neu zu verhandelnden Objekte verkauft wurden, die ein verändertes Renditeniveau belegen würden, sind demzufolge noch keine Anpassungen zu konstatieren. So liegen Büros weiterhin bei 3,00 %, Geschäftshäuser in Top-Lagen bei 3,20 % und Logistikimmobilien bei 3,70 %.

PERSPEKTIVEN

Auch wenn der Jahresauftakt noch sehr gut gelaufen ist, ist davon auszugehen, dass die Auswirkungen der Corona-Krise im weiteren Jahresverlauf auch auf den Investmentmärkten zu spüren sein werden. Mit welchem Umsatzvolumen dieses Jahr zu rechnen ist, kann aufgrund der nach wie vor unveränderten Unsicherheit über den weiteren Verlauf der Krise nicht seriös abgeschätzt werden. Die Wahrscheinlichkeit, dass das Ergebnis deutlich niedriger ausfallen wird als 2019, ist aber sehr hoch. Auch die zukünftige Entwicklung der Renditen bleibt momentan noch abzuwarten.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.03.2020