AUCH OHNE JAHRESENDRALLYE VIERTSTÄRKSTER MARKT

Der Münchener Investmentmarkt präsentierte sich zum Jahresende insgesamt solide. Im vierten Quartal wurden 1,3 Mrd.€ in gewerbliche Immobilien investiert. Die traditionelle Jahresendrallye ist damit im von der Corona-Pandemie geprägten Jahr 2020 ausgeblieben, aber mit einem Gesamtjahresvolumen von knapp 5,1 Mrd. € rangiert der Münchener Markt im bundesweiten Ranking auf Platz vier hinter Berlin (knapp 9 Mrd. €) und Frankfurt (6,5 Mrd. €) und fast gleichauf mit Hamburg (5,5 Mrd. €), das ein Rekordergebnis einfahren konnte. Das für 2020 registrierte Investmentvolumen liegt in München leicht unter dem Zehnjahresdurchschnitt (-11 %). Das Marktgeschehen wurde 2020 von Einzeltransaktionen dominiert, deren Marktanteil bei 89 % lag. Während sich anteilig berechnete Portfoliodeals im Rekordjahr 2019 noch auf 2,4 Mrd. € (bzw. 23 % Marktanteil) beliefen, flossen hier 2020 nur rund 580 Mio. € in Gewerbeportfolios.

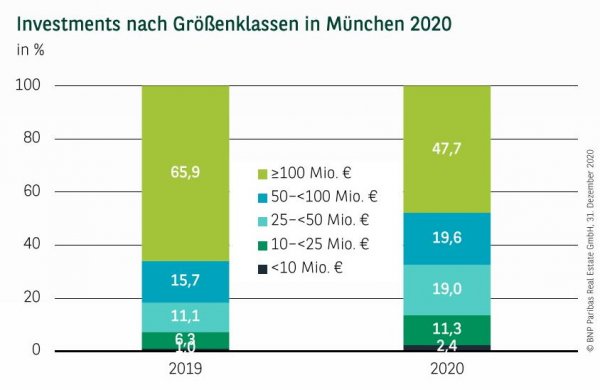

MITTLERE LOSGRÖSSEN GEWINNEN AN BEDEUTUNG

Verträge zwischen 25 und 100 Mio. € haben im Jahr 2020 wesentlich an Bedeutung gewonnen. Insgesamt wurden knapp 2,0 Mrd. € bzw. 38,6 % in diese Größenklassen investiert. Während sie damit ihren Marktanteil deutlich ausbauen konnten, haben Großtransaktionen über 100 Mio. € Investmentvolumen im Vorjahresvergleich erwartungsgemäß an Gewicht verloren. Im Rekordjahr 2019 hatten sie rund 7,0 Mrd. € und damit einen weit überdurchschnittlichen Marktanteil von 66 % erzielt. Mit einem Anteil von knapp 48 % lagen sie 2020 jedoch fast im 5-Jahresdurchschnitt von 51 %. Während im zweiten Quartal 2020 nur zwei Vertragsabschlüsse jenseits der 100 Mio. € registriert werden konnte, hat sich das Transaktionsgeschehen nach dem ersten Lockdown schnell erholt. Eine große Zahl der Verhandlungen, die noch im zweiten Quartal „on hold“ waren, konnte bis zum Jahresende erfolgreich zum Abschluss gebracht werden. Insgesamt wurden in der zweiten Jahreshälfte 10 Großabschlüsse registriert.

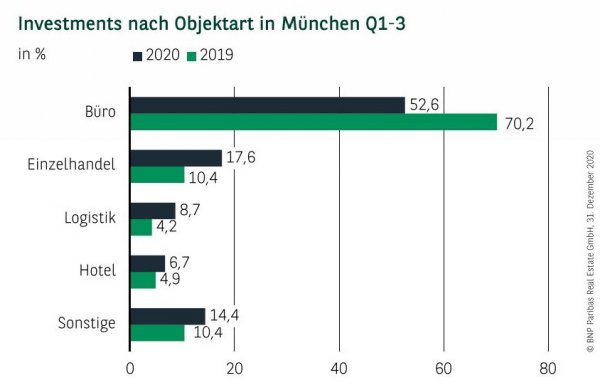

BÜRO BLEIBT DOMINIERENDE ASSETKLASSE

Mit einem Investmentvolumen von fast 2,7 Mrd. € bzw. 53 % Marktanteil bleiben Büroimmobilien die wichtigste Assetklasse, allerdings verfehlen sie den Zehnjahresdurchschnitt (3,6 Mrd. € bzw. 62 %) deutlich. Mit knapp 900 Mio. € fiel das Investmentgeschehen im Einzelhandel überdurchschnittlich aus (Zehnjahresdurchschnitt 794 Mio. €). Auch in München ist das Interesse und das Transaktionsgeschehen im Logistikbereich im Zuge der Corona-Pandemie maßgeblich gestiegen. Mit rund 440 Mio. € wurde das Vorjahresergebnis eingestellt und der langjährige Vergleich um gut 60 % übertroffen.

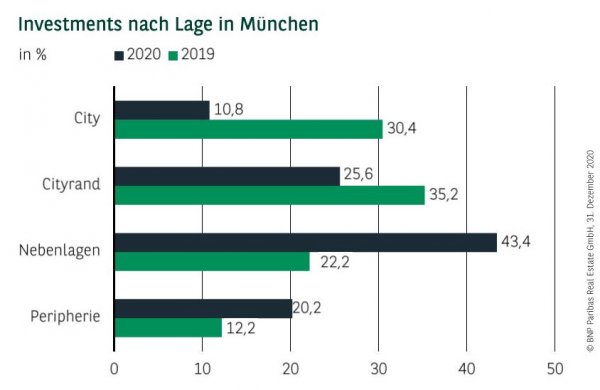

DER GESAMTMARKT ÜBERZEUGT

Der im Münchener Marktgebiet schon länger zu registrierende Produktmangel war auch 2020 prägend für das Marktgeschehen. Fast 65 % des Investmentumsatzes wurde in den Nebenlagen bzw. der Peripherie getätigt. Vor allem der von den Nebenlagen jüngst erzielte Marktanteil von fast 44 % stellt einen neuen Höchstwert dar. Die Tatsache, dass zu diesem überdurchschnittlichen Ergebnis allein vier Bürotransaktionen mit jeweils deutlich mehr als100 Mio. € beigetragen haben, unterstreicht die Werthaltigkeit des Wirtschaftsstandortes und das große Vertrauen der Investoren in den Münchener Markt. Während sich der Marktanteil des Cityrands im 10-Jahresdurchschnitt bewegt (28 %), fiel das platzierte Investmentvolumen in der City aufgrund des Angebotsmangels deutlich hinter dem langjährigen Durchschnitt von 26% zurück.

SPEZIALFONDS UND VERSICHERUNGEN GLEICHAUF

Mit einem Investmentvolumen von rund 1,1 Mrd. € waren Spezialfonds die wichtigste Käufergruppe. Sie haben zwar ihr Rekordergebnis aus dem Vorjahr um 57 % verfehlt, aber mit dem jüngsten Resultat befinden sie sich auf dem sehr guten 2018er Niveau. Auf Rang zwei folgen die Versicherungen mit gut 1 Mrd. €. Dies ist das höchste je platzierte Volumen dieser Käufergruppe, deren langjähriges Durchschnittsvolumen bei 450 Mio. € liegt. Versicherungen waren allen voran in den Nebenlagen aktiv, in denen sie u.a. großvolumige Objekte bzw. Projekte wie den Bertelsmann-Sitz „NM28“ und das „SOuth HOrizon“ (SoHo) akquiriert haben. Mit weitem Abstand folgen offene Fonds als drittstärkste Käufergruppe. Der Marktanteil ausländischer Investoren lag 2020 bei 33 % und somit im langjährigen Mittel von 35 %.

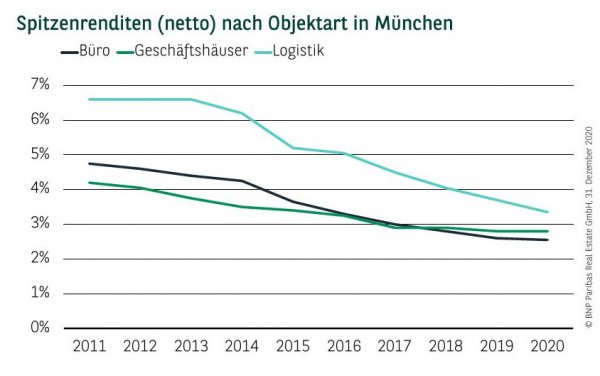

GRÖSSTE RENDITEKOMPRESSION IM LOGISTIKSEGMENT

Der Trend der Renditekompression im Core-Segment hat sich 2020 in weiten Teilen fortgesetzt. Während für die Netto-Spitzenrendite bei Geschäftshäusern eine Seitwärtsbewegung für das Jahr 2020 registriert wird (2,80 %), wird im Bürosegment ein Rückgang um 5 Basispunkte auf 2,55 % zum Jahresende vermeldet. Deutlich stärker ist die Spitzenrendite mit 35 Basispunkten im Logistikbereich gesunken. Wie in den anderen deutschen Standorten ist die Nachfrage nach diesem Produkt, das zu den klaren Gewinnern der Corona-Pandemie zählt, sehr hoch und trifft unverändert auf ein nicht ausreichendes Angebot.

Perspektiven

Mit seiner überdurchschnittlichen Wirtschaftskraft und Wertstabilität ist und bleibt der Münchener Investmentmarkt ein Top-Anlageziel für Investoren im deutschen Markt. Für 2021 ist ein Investmentvolumen deutlich über Vorjahresniveau wahrscheinlich, sodass auch im absoluten Premiumsegment die realistische Chance für eine weitere Renditekompression besteht.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2020