INVESTOREN GEBEN WIEDER GAS: STARKES Q3

In den ersten drei Quartalen wurde ein gewerbliches Transaktionsvolumen von rund 3,75 Mrd. € registriert. Im Vergleich zum außergewöhnlichen Vorjahreswert entspricht dies einem Rückgang um 26 %, wobei aber gleichzeitig der zehnjährige Schnitt um gut 7 % übertroffen wird. Verantwortlich für das schwächere Ergebnis ist vor allem das zweite Quartal, da während des Lockdowns gerade großvolumige Deals temporär „on hold“ gesetzt wurden. Demgegenüber haben die Investoren im dritten Quartal die Bremse wieder gelockert. Mit einem Umsatz von rund 1,66 Mrd. € von Juli bis September wurde das zweitbeste Resultat der letzten zehn Jahre erfasst. Dies kann als klarer Beleg für das unverändert große Vertrauen der Anleger in die zukünftige Entwicklung der bayerischen Landeshauptstadt interpretiert werden. Im bundesweiten Vergleich belegt München damit Rang drei, hinter der Hauptstadt Berlin und nur knapp geschlagen von Hamburg. Vom Gesamtumsatz entfallen 549 Mio. € auf anteilig eingerechnete Portfoliodeals, was mit 15 % einem üblichen Anteil entspricht. Zu den wichtigsten Transaktionen zählen u. a. die Verkäufe des Sitzes der Verlagsgruppe Random House, der Büroentwicklung South Horizon (SoHo), des gemischt genutzten Quartiers Perlach-Plaza und der Häuser 1 und 2 des Weißen Quartiers.

BEWEGUNG IN ALLEN GRÖSSENKLASSEN

Nicht zuletzt aufgrund verschobener Großtransaktionen während des Lockdowns fällt der Anteil von Verkäufen im dreistelligen Millionenbereich mit gut 42 % im Vergleich zu den letzten Jahren unterproportional aus. In der Konsequenz können die Klassen von 50 bis 100 Mio. € (22,5 %) und zwischen 25 und 50 Mio. € (knapp 21 %) relativ betrachtet deutlich zulegen. Bemerkenswert ist aber vor allem, dass sie auch absolut höhere Umsätze als im vorherigen Rekordjahr aufweisen. Auch die beiden kleineren Kategorien bis 25 Mio. € haben relativ an Bedeutung gewonnen.

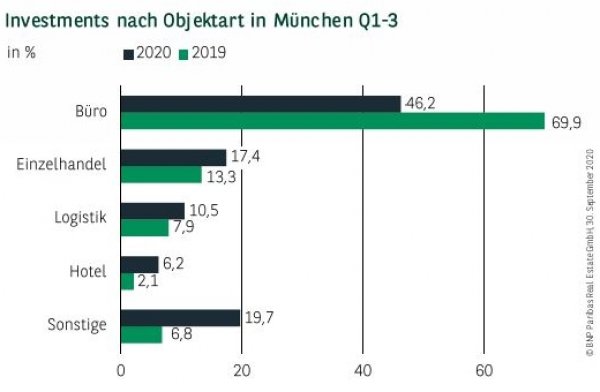

UNTERDURCHSCHNITTLICHER BÜROANTEIL

Zwar stellen Büroobjekte mit einem Anteil von rund 46 % auch im laufenden Jahr bislang die wichtigste Assetklasse dar, im langfristigen Vergleich sind sie aber unterdurchschnittlich repräsentiert. Demgegenüber trumpfen Einzelhandelsinvestments mit gut 17 % stark auf, wobei zu berücksichtigen ist, dass Anteilverkäufe bestehender Portfolios einen erheblichen Einfluss haben. Auf den weiteren Plätzen folgen Logistikimmobilien (10,5 %) und Hotels (6 %). Auffallend sind die 20 % der Sammelkategorie sonstige. Gut zwei Drittel dieses Volumens resultieren dabei aus Entwicklungsgrundstücken.

PRODUKTANGEBOT STEUERT DIE INVESTITIONEN

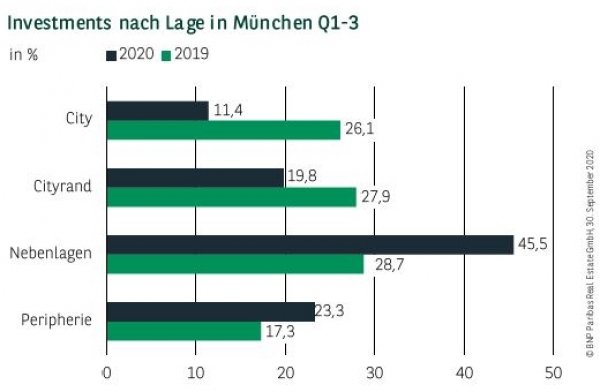

Die Tatsache, dass sich Käufer eher am vorhandenen Produkt orientieren müssen als an übergeordneten Lagepräferenzen, ist schon seit längerem stärker ausgeprägt als in anderen Städten. Auch die Ergebnisse der ersten drei Quartale, in denen erneut die Nebenlagen mit 45,5 % das Ranking mit weitem Abstand anführen, unterstreichen diese Situation. Demgegenüber kommen die besonders gesuchten Citylagen lediglich auf knapp 11 % Umsatzbeteiligung, da einfach nicht genug Verkaufsobjekte vorhanden sind. Auch der Dritte Platz der peripheren Standorte (23 %), die sich damit noch vor den Cityrand-Zonen (20 %) platzieren, ist ein Beleg dafür, dass in München das Angebot die Richtung vorgibt.

DREI KÄUFERGRUPPEN MIT ZWEISTELLIGEN ANTEILEN

Nachdem zum Halbjahr noch Versicherungen knapp in Führung lagen, sind diese Ende Q3 mit gut 22 % auf Platz zwei gerutscht. An die Spitze gesetzt haben sich mittlerweile erwartungsgemäß wieder Spezialfonds, die knapp ein Viertel zum Transaktionsvolumen beisteuern. Vervollständigt wird das Führungstrio von Projektentwicklern, die auf stolze 15 % kommen. Auch hier zeigt sich, dass viele Marktteilnehmer die Auswirkungen der Corona-Krise als temporäre Störung bewerten, die an den langfristig guten Perspektiven Münchens nichts grundlegend ändern sollte. Größere Anteile entfielen außerdem noch auf Equity/Real Estate Funds (knapp 10 %), offene Fonds (fast 8 %) sowie private Anleger, die für immerhin noch rund 6 % verantwortlich sind.

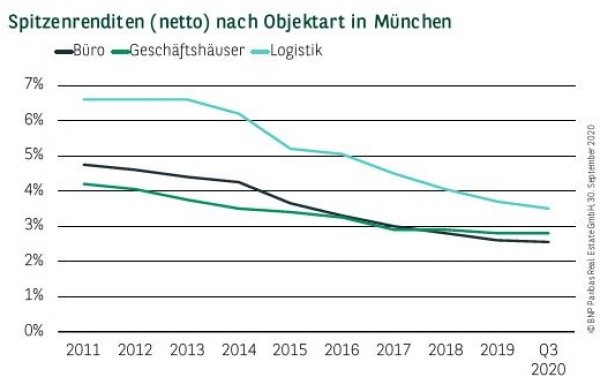

YIELD COMPRESSION IM CORE-SEGMENT HÄLT AN

Da sich viele Investoren im aktuellen konjunkturellen Umfeld vor allem auf Core-Objekte konzentrieren, hält die Yield Compression in diesem Segment weiter an. Die Spitzenrendite für Büros ist demzufolge im dritten Quartal noch einmal leicht auf 2,55 % gesunken. Damit liegt München unverändert gemeinsam mit Berlin an der Spitze aller Standorte. Noch einmal deutlich nachgegeben hat auch die Spitzenrendite für Logistik, die jetzt bei 3,50 % notiert. Stabil zeigt sich hingegen der Wert für Geschäftshäuser in innerstädtischen Premiumlagen, wo 2,80 % anzusetzen sind.

PERSPEKTIVEN

Die deutliche Belebung des Marktes im dritten Quartal sowie die gesamtwirtschaftlichen Erholungstendenzen — in Verbindung mit im Vermarktungsprozess befindlichen Großdeals — sprechen dafür, dass sich die positive Entwicklung auch im Schlussquartal fortsetzen wird. Während im 2. und 3. Quartal fast ausschließlich Core-Objekte im Fokus standen, ist aktuell wieder ein zunehmendes Interesse für gut angebundene B-Lagen zu beobachten. Vor diesem Hintergrund erscheint es durchaus realistisch, dass im Gesamtjahr erneut die 5 Mrd.-€-Schwelle überschritten und das Niveau der letzten Jahre in etwa gehalten werden kann. Bei den Renditen ist tendenziell eher von einer Stabilisierung auf dem erreichten Niveau als von weiteren Rückgängen auszugehen.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.09.2020