CORONA-KRISE UND ANGEBOTSMANGEL BELASTEN

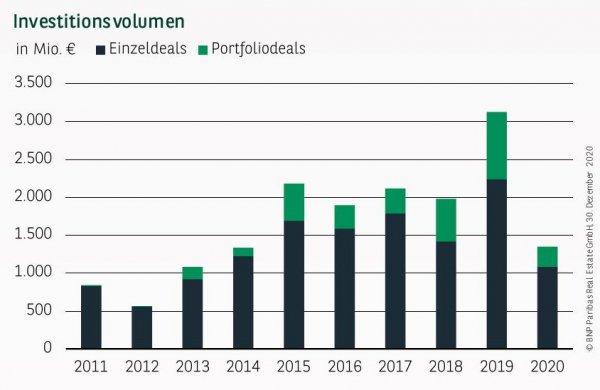

Der Kölner Investmentmarkt schließt das Jahr 2020 mit einem Transaktionsvolumen von knapp 1,4 Mrd. € ab und muss einen Rückgang von 57 % gegenüber dem Vorjahr verkraften. Auch im Vergleich zum 10-Jahresschnitt steht ein Defizit von 18 % zu Buche. Anders als etwa in Berlin, Frankfurt oder Düsseldorf ist die sonst übliche „Jahresendrallye“ in der Domstadt entfallen. So wurden zwischen Oktober und Dezember nur 345 Mio. € in Gewerbeimmobilien investiert. Im Schnitt der letzten fünf Jahre lag das Q4-Ergebnis mit 884 Mio. € mehr als doppelt so hoch. Zusammenfassend ist das schwache Abschneiden auf drei Einflussfaktoren zurückzuführen: Neben den Belastungen der Corona-Epidemie, denen sich der Kölner Investmentmarkt natürlich nicht entziehen kann, wird das Resultat insbesondere durch den eklatanten Angebotsmangel in den zentralen Citylagen belastet. Insgesamt wurden nur 619 Mio. € in Core-Immobilien umgesetzt. Zudem leistete das Portfoliosegment mit 261 Mio. € bzw. 19 % einen eher enttäuschenden Beitrag. In den beiden Vorjahren entfielen noch 28 % des Resultats auf Paketverkäufe.

AUSGEGLICHENE GRÖSSENKLASSENVERTEILUNG

Die Größenklassenverteilung zeigt sich zum dritten Quartal sehr heterogen. Dabei sind insbesondere die Großtransaktionen über 100 Mio. € mit etwa 28 % deutlich unterrepräsentiert. Insgesamt wurden 2020 nur drei Deals in dieser Größenordnung registriert, darunter der erste Bauabschnitt des I/D Cologne, den sich BNP Paribas REIM gesichert hat. Auf die beiden kleinsten Größenklassen zwischen 0 und 25 Mio. € entfällt gut ein Viertel des Umsatzes, womit diese nicht nur prozentual, sondern auch absolut stärker abschneiden als im Vorjahr. Es zeigt sich somit ein durchaus reges Marktgeschehen, das sich mangels Volumen jedoch nicht im einem höheren Gesamtumsatz niedergeschlagen hat. So lag das durchschnittliche Dealvolumen mit nur 28 Mio. € deutlich unter dem Niveau der Vorjahre.

BÜROIMMOBILIEN WEITERHIN SEHR BEGEHRT

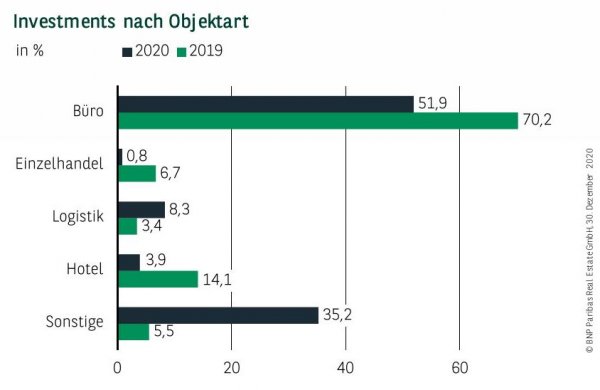

Gut die Hälfte des Gesamtumsatzes (52 %) wurde im Bürosegment erzielt, das den ersten Rang somit trotz Einbußen verteidigen kann. Logistikimmobilien, die heimlichen Gewinner der Corona-Krise, können ihren Marktanteil mehr als verdoppeln (8 %), währen Hotel- und Einzelhandelsimmobilien schwach abschneiden. Auffällig hoch ist mit 35 % der Ergebnisbeitrag der Sammelkategorie „Sonstige“. Dahinter verbergen sich vor allem Entwicklungsgrundstücke, die auf ein Volumen von 353 Mio. € kommen.

CITYRAND PROFITIERT VON GROSSTRANSAKTONEN

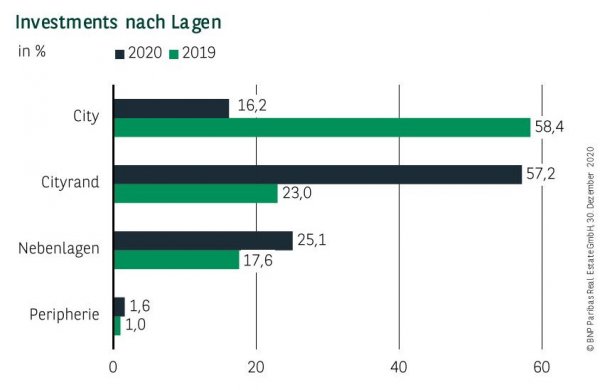

Bei der Verteilung des Umsatzes nach Lagekategorien fällt besonders der mit 16 % historisch geringe Anteil der Citylagen ins Auge. Nur ein einziger der insgesamt neun Deals über 50 Mio. € ist hier zu verorten. Dies unterstreicht nochmals den gravierenden Produktmangel in den zentralen Lagen. Die gerade in Krisenzeiten hohe Nachfrage nach Core-Immobilien konnte in Köln somit kaum gedeckt werden. Die Cityrandlagen hingegen profitieren davon, dass gleich acht der neun größten Deals hier zu verorten sind, unter anderem der bereits erwähnte Kauf der Projektentwicklung I/D Cologne in Köln-Mülheim. Darüber hinaus können die Nebenlagen ihr Ergebnis auf gut 25 % ausbauen, was als Hinweis zu werten ist, dass die Domstadt grundsätzlich auch außerhalb der Innenstadt für Investoren attraktiv ist.

SPEZIALFONDS FÜHREN DAS FELD AN

Mit nur drei Käufergruppen mit zweistelligen Marktanteilen gestaltet sich die Umsatzverteilung nach Käufergruppen sehr ausgeglichen. Dabei vereinen Spezialfonds knapp ein Viertel des Umsatzes auf sich und sind damit im dritten Jahr in Folge die wichtigste Käufergruppe. Knapp dahinter folgen Projektentwickler mit einem Marktanteil von gut 22 %, die einen Großteil der zahlreichen gehandelten Grundstücke erworben haben. Das Podium wird komplettiert von Equity/Real Estate Funds (12 %), die ihre Aktivitäten vor allem im Portfoliosegment bündeln. Auch Investment/Asset Manager (10 %), Family Offices (9 %) und geschlossene Fonds (gut 7 %) erzielen nennenswerte Ergebnisbeiträge.

RENDITEN STABIL AUF NIEDRIGEM NIVEAU

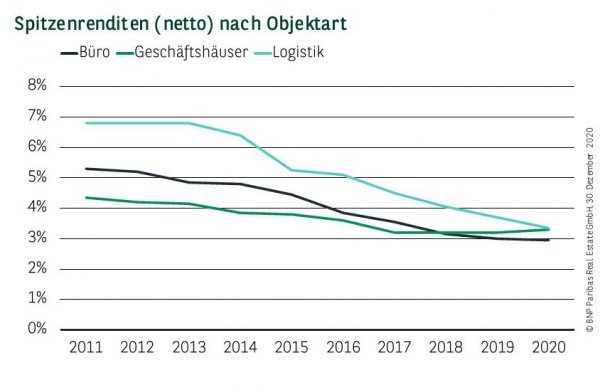

Die Renditen zeigen sich zum Jahresende weitgehend stabil, wobei je nach Assetklasse teilweise divergierende Entwicklungen zu beobachten sind. So setzt sich bei Büroimmobilen im Core-Segment die Renditekompression weiter fort, sodass die Nettospitzenrendite für Büros gegenüber dem Vorjahr um 5 Basispunkte auf 2,95 % nachgibt, während bei erstklassigen Logistikimmobilien ein Rutsch um 35 Basispunkte auf nur noch 3,35 % registriert wird. Bei Highstreet-Immobilien steigt die Spitzenrendite zum ersten Mal seit 2008 wieder an. Hier sind jetzt 3,30 % anzusetzen, 10 Basispunkte mehr als im Vorjahr.

Perspektiven

Zum Jahresende haben sich die Befürchtungen, dass es im Zuge der Corona-Epidemie zu größeren Marktverwerfungen kommen könnte, nicht bewahrheitet. Vielmehr zeigt sich der Kölner Investmentmarkt trotz aller Widrigkeiten durchaus krisenresistent. Ein Abflauen der Nachfrage ist nicht zu beobachten, einem besseren Ergebnis steht vielmehr der gravierende Produktmangel im Wege. Grundsätzlich zeugt u. a. die Vielzahl der verkauften Entwicklungsgrundstücke vom Vertrauen der Investoren in den Standort Köln und nährt damit zusammen mit den jetzt anlaufenden Impfkampagnen die Hoffnung auf ein besseres Ergebnis im Jahr 2021.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2020