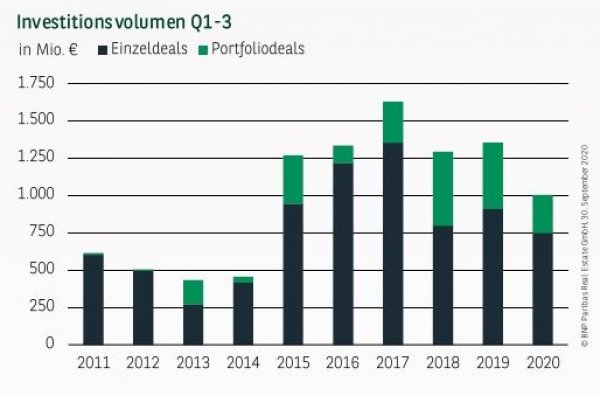

RESPEKTABLES INVESTMENTERGEBNIS IM CORONA-JAHR

Der Kölner Investmentmarkt erreichte in den ersten drei Quartalen ein Transaktionsvolumen von gut 1 Mrd. €, was vor dem Hintergrund der schwierigen Marktlage jedoch durchaus als Erfolg zu werten ist. Zwar wurde das Vorjahresergebnis um etwa ein Viertel verfehlt, gegenüber dem 10-Jahresschnitt steht jedoch noch immer ein hauchzartes Plus zu Buche (+ 2%). Betrachtet man das Investmentergebnis im Detail, so finden sich darin mehrere positive Aspekte: So liegt das Q3-Ergebnis mit gut 300 Mio. € schon wieder signifikant über dem Wert des Vorquartals (238 Mio. €). Zudem wurden allein zwischen Juli und September mit 19 Verkaufsfällen annähernd so viele Transaktionen gezählt wie im gesamten ersten Halbjahr (21). Es ist somit ein reges Marktgeschehen zu beobachten, auch wenn es bislang noch an großvolumigen Deals fehlt. Zudem entfällt das Investmentergebnis in der Domstadt im Unterschied zu den meisten anderen A-Städten zum größten Teil auf Einzeldeals (75 %), während Paketverkäufe und Unternehmensübernahmen nur eine untergeordnete Rolle spielen. Es zeigt sich somit, dass die Investoren sehr gezielt nach Assets in der rheinischen Metropole suchen.

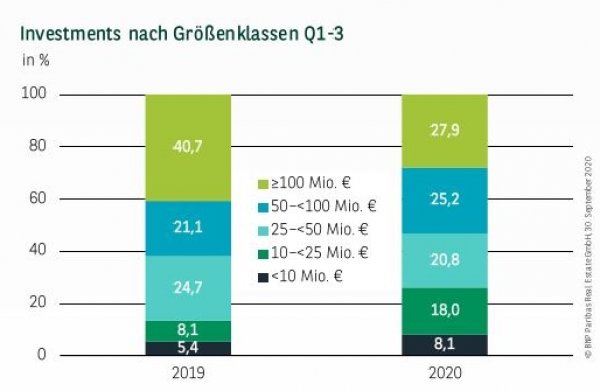

AUSGEGLICHENE GRÖSSENKLASSENVERTEILUNG

Die Verteilung der Investments nach Größenklassen zeigt sich zum dritten Quartal sehr ausgeglichen. Insbesondere die Großtransaktionen über 100 Mio. € sind mit etwa 28 % deutlich unterrepräsentiert, worin sich der Mangel an großvolumigen Deals widerspiegelt. Tatsächlich ist der im ersten Quartal erfolgte Verkauf des ersten Bauabschnitts des I/D Cologne an BNP Paribas REIM bis dato der einzige Deal in diesem Segment. Die mittleren Ticketgrößen zwischen 25 und 100 Mio. € kommen auf etwa 46 %, während kleinere Transkationen unter 25 Mio. € mit 26 % auf einen ungewöhnlich hohen Marktanteil kommen. Gleich 26 Verkaufsfälle entfielen bis Ende September auf diese Kategorie.

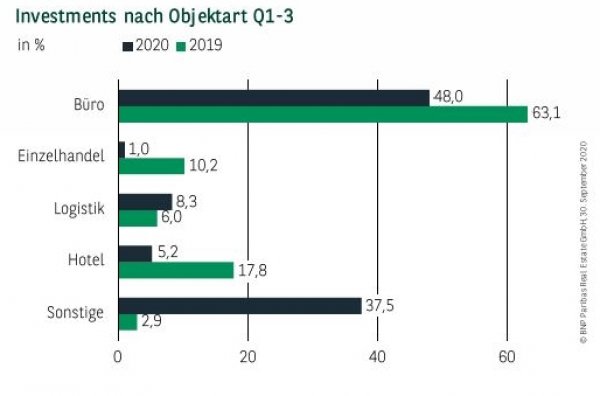

BÜROIMMOBILIEN NACH WIE VOR BEGEHRT

Knapp die Hälfte des Gesamtumsatz (48 %) wurde im Bürosegment erzielt, das seinen angestammten Platz an der Sonne somit trotz Einbußen verteidigen kann. Allein im dritten Quartal wurden zehn Bürodeals gezählt. Während sich Logistik- und Hotelimmobilien mit gut 8 bzw. 5 % Marktanteil bemerkbar machen, liegen Einzelhandelsobjekte (1 %) deutlich unter den Erwartungen. Auffällig hoch ist mit 37,5 % indes der Ergebnisbeitrag der Sammelkategorie „Sonstige“. Dahinter verbergen sich u. a. Mixed-Use-Objekte sowie mehrere großflächige Entwicklungsgrundstücke.

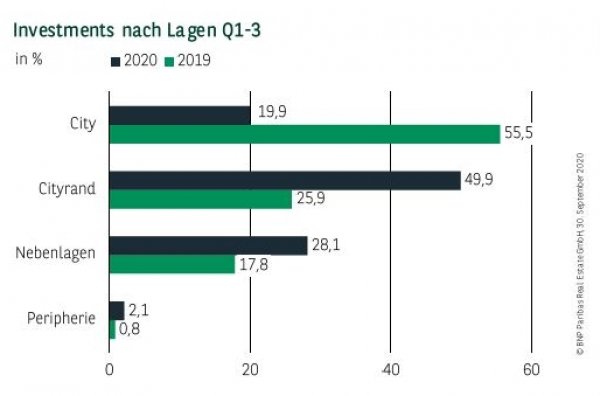

CITYRAND PROFITIERT VON GROSSTRANSAKTIONEN

Bei der Verteilung des Umsatzes nach Lagekategorie fällt besonders der mit knapp 20 % außergewöhnlich geringe Anteil der Citylagen ins Auge. Tatsächlich wurden hier in den ersten drei Quartalen lediglich 200 Mio. € investiert, was deutlich unter dem 10-Jahresschnitt (500 Mio. €) liegt. Hier zeigt sich, dass das Investmentprodukt im Core-Bereich derzeit äußerst knapp bemessen ist. Die Lagen des Cityrands hingegen profitieren davon, dass hier neben dem bereits erwähnten Verkauf des I/D Cologne in Köln-Mülheim auch mehrere größere Grundstücksdeals zu verorten sind. Darüber hinaus können die Nebenlagen ihr Ergebnis auf gut 28 % ausbauen, was als Hinweis zu werten ist, dass die Domstadt auch außerhalb der Innenstadt für Investoren attraktiv ist.

SPEZIALFONDS FÜHREN DAS FELD AN

Der Kölner Investmentmarkt ist zum dritten Quartal fest in der Hand der Spezialfonds, die einen Marktanteil von gut 36 % auf sich vereinen. Alle acht getätigten Deals entfallen dabei interessanterweise auf das Bürosegment. Dank der zahlreichen Grundstücksdeals folgen Projektentwickler mit gut 21 % auf dem zweiten Rang. Das Podium wird komplettiert von Equity/Real Estate Funds (17 %), die ihre Aktivitäten wie üblich im Portfolio-Segment bündeln. Auch Family Offices erreichen mit knapp 12 % ein zweistelliges Resultat, wozu auch der von BNP Paribas Real Estate vermittelte Kauf des Carré Belge am Hohenzollernring beitrug. Investment/Asset Manager bleiben mit einem Ergebnisbeitrag von gut 5 % jedoch deutlich hinter dem Ergebnis der Vorjahre zurück.

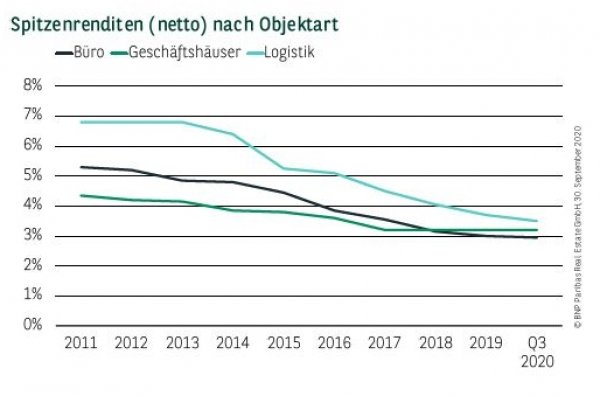

RENDITEN STABIL AUF NIEDRIGEM NIVEAU

Auch im dritten Quartal haben sich die Befürchtungen, dass es im Zuge der Corona-Epidemie zu größeren Marktverwerfungen kommen könnte, nicht bewahrheitet. Zwar wird seitens der Investoren stärker als zuvor auf eine Differenzierung nach Lage- und Objektqualität geachtet, was sich in einigen Fällen auch in rückläufigen Preisen äußern kann. Im Core-Bereich setzt sich die Rendite-Kompression jedoch wieder fort, sodass die Nettospitzenrendite für Büros gegenüber dem Vorjahr um 5 Basispunkte auf 2,95 % nachgibt. Erstklassige Logistikimmobilien notieren bei 3,5 % und damit satte 20 Basispunkte niedriger. Für innerstädtische Geschäftshäuser in Top-Lage sind weiterhin 3,20 % anzusetzen.

PERSPEKTIVEN

Trotz aller Widrigkeiten zeigt sich der Kölner Investmentmarkt weiter krisenresistent. Auch wenn noch immer Unsicherheit bezüglich des weiteren Infektionsgeschehens und der damit verbundenen gesamtwirtschaftlichen Perspektiven besteht, genießt der Kölner Immobilienmarkt nach wie vor das Vertrauen der Investoren, was nicht zuletzt die Vielzahl der gehandelten Entwicklungsgrundstücke nahelegt. Insofern kann für das Gesamtjahr mit einem Investmentvolumen von deutlich über 1,5 Mrd. € gerechnet werden.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.09.2020