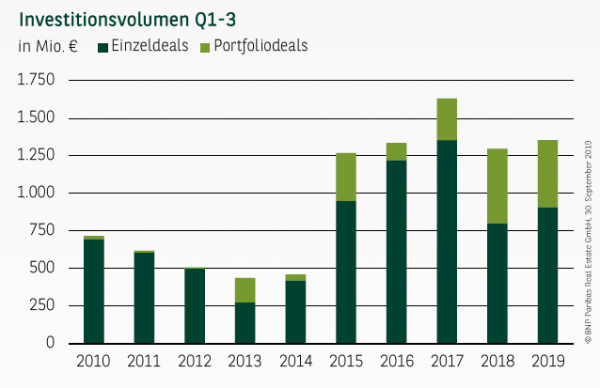

KÖLNER MARKT WEITER AUF EINEM HOCHPLATEAU

Seit 2015 bewegt sich der Kölner Investmentmarkt auf einem anderen Level und knackt seither kontinuierlich im dritten Quartal die Marke von 1,25 Mrd. €. 2019 kann mit einem beobachteten Investitionsvolumen von fast 1,4 Mrd. € sogar das zweitbeste Ergebnis aller Zeiten für die Domstadt vermeldet werden. Das Vorjahresergebnis wurde damit um rund 5 % und der 10-jährige Schnitt um satte 41 % übertroffen. Über ein Drittel (gut 34 %) des Kapitals stammt dabei aus dem Ausland und floss vor allem in Büro– und Hotelimmobilien. Zum insgesamt erfreulichen Ergebnis tragen vor allem einige große Objekte bei, die entweder als Einzelverkäufe oder im Rahmen von Portfolios den Besitzer wechselten. Portfoliodeals machen bisher rund ein Drittel des gesamten Umsatzes aus. Dieser Anteil ist für Köln im langjährigen Vergleich ein beachtlich hoher Wert und liegt zugleich über den aktuellen Zahlen der meisten übrigen A-Standorte.

NEBEN DEN GROSSABSCHLÜSSEN AUCH MITTELFELD STARK

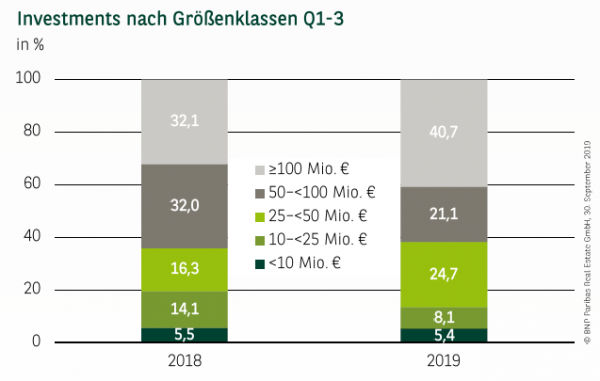

Bei jedem fünften registrierten Deal lag der Kaufpreis über 50 Mio. €, bei jedem zehnten sogar über 100 Mio. €. Zusammen machen diese beiden Größenklassen - sowohl Hotels wie das Steigenberger als auch Büroimmobilien (Wallarkaden) sind hier vertreten - mehr als 60 % des Umsatzes aus und verdeutlichen die Bereitschaft der Investoren, in der Domstadt höhere Summen zu investieren. Im Schatten dieser großen Tickets konnten jedoch auch zahlreiche Abschlüsse zwischen 25-50 Mio. € beobachtet werden. Diese Klasse stellt mit knapp 25 % die zweitstärkste Gruppe dar. Das Volumen von insgesamt rund 335 Mio. € ist bereits jetzt eines der besten Gesamtjahresergebnisse aller Zeiten.

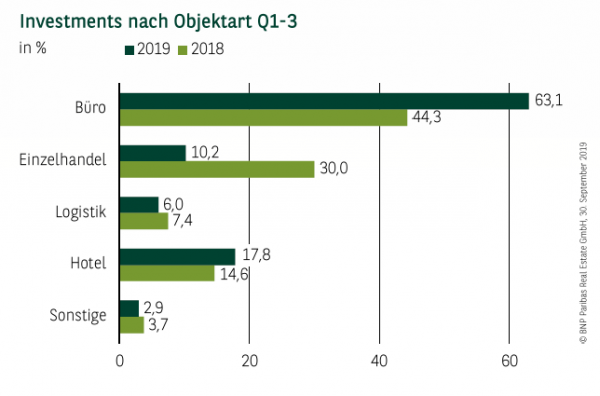

AN BÜROS GEHT KEIN WEG VORBEI, HOTELS LEGEN ZU

Büroimmobilien sind die prägende Anlageklasse in Köln, die mit einem Anteil von gut 63 % und der Hälfte aller registrierten Deals ihre dominierende Stellung unterstreicht. Auf den zweiten Rang haben sich die Hotel-Investments (knapp 18 %) geschoben, die damit das gute Vorjahresergebnis bestätigen. Die hohe Nachfrage nach Hotels ist erneut zum Zuge gekommen und mit einem Umsatz von 242 Mio. € landet Köln im Vergleich der A-Standorte sogar hinter Berlin auf Platz 2. Investitionen im Einzelhandel liegen mit rund 138 Mio. € etwa 44 % unter dem 10-jährigen Durchschnitt und belegen Rang 3 (gut 10 %). Insgesamt fehlt es hier bisher an einer größeren Zahl von Transaktionen oder an einem Großabschluss. Bereits 2018 war die Zahl der Verkäufe gering, was allerdings durch den großen Kaufhofabschluss nicht so sehr ins Gewicht fiel.

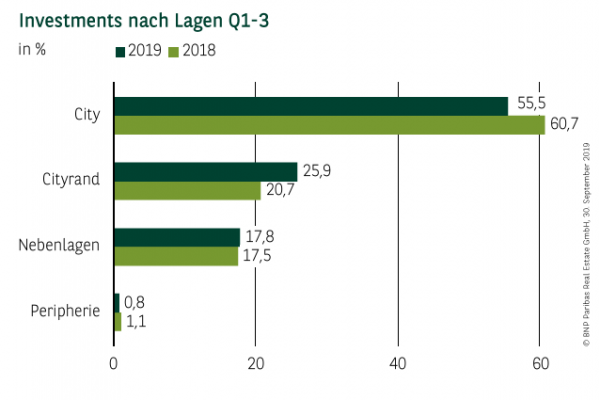

CITY BLEIBT DER BEDEUTENDSTE TEILMARKT

Vier der bislang fünf größten Abschlüsse des Jahres fanden in der Büromarktzone City mit den Teilmärkten City und Deutz statt. Damit ist das Kölner Zentrum unverändert die erste Anlaufstelle für Investoren und erzielt insgesamt einen Anteil von über 55 %. Der Cityrand kommt auf knapp 26 % und profitiert dabei vor allem vom Kauf des Barthonia-Forums/Kölnisch Quartier in Ehrenfeld, der zu den Top-5-Abschlüssen im Markt gehört. Ansonsten wurden hier vor allem Büroimmobilien im einstelligen bis niedrigen zweistelligen Bereich gehandelt. In die Nebenlagen flossen weitere 241 Mio. € (knapp 18 %). Das Bürohaus "Office Connect" im Kölner Airport-Business-Park, ein 8,5-ha-Industrieareal in Sürth mit über 40.000 m² Mietfläche oder eine Cross-Dock-Anlage in Hürth stehen dabei sinnbildlich für die große Bandbreite an Abschlüssen, die hier getätigt wurden.

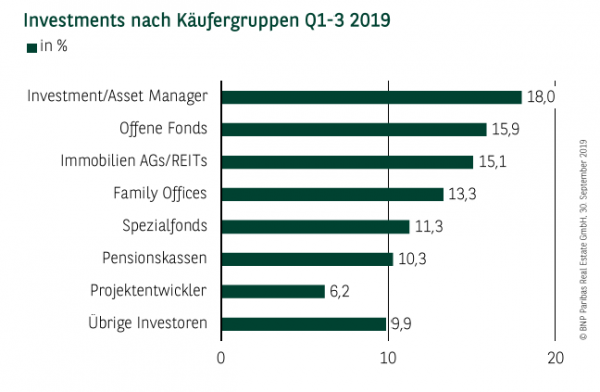

VIELE NACHFRAGERGRUPPEN AM MARKT AKTIV

Die Käuferseite ist 2019 außergewöhnlich breit aufgestellt: erstmals seit 2010 konnte keine Investorengruppe einen Anteil über 20 % erzielen. Investment/Asset Manager landen mit 244 Mio. € (rund 18 %) an der Spitze. Offene Fonds, die in der Vergangenheit nur sporadisch aufgetreten sind, konnten sich einige Objekte im Rahmen von Portfolioabschlüssen sichern und landen mit fast 16 % auf dem zweiten Rang. Immobilien AGs/REITs (gut 15 %) schaffen es durch den Erwerb einiger Hotel- und Büroobjekte ebenfalls aufs Treppchen. Dahinter folgen mit den Family Offices (13 %), Spezialfonds (11 %) und Pensionskassen (10 %) drei weitere Gruppen, die Anteile im zweistelligen Bereich erzielen konnten.

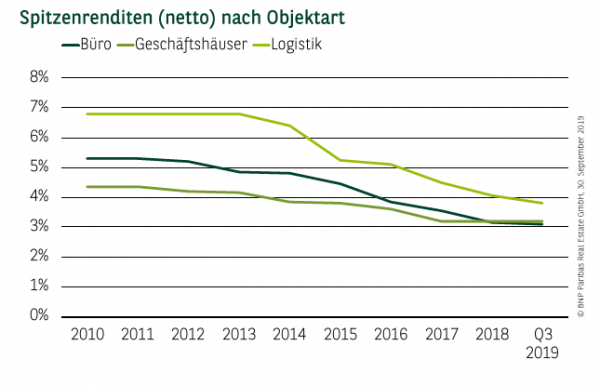

RENDITEN FÜR BÜRO UND LOGISTIK GEBEN LEICHT NACH

In den vergangenen Jahren war in allen Assetklassen ein kontinuierlicher Rückgang der Spitzenrendite zu beobachten. Diese Talfahrt hat sich zuletzt unterschiedlich entwickelt. Während sich die Netto-Spitzenrendite für Geschäftshäuser seit zwei Jahren bei 3,20 % stabilisiert hat, gab sie für Büroimmobilien seit Jahresanfang leicht um weitere 5 Basispunkte nach. Sie beläuft sich nun auf 3,10 %. Bei Logistikimmobilien hat die Preisentwicklung weiterhin eine hohe Dynamik und die Rendite liegt mit 3,80 % nun 25 Basispunkte niedriger als Ende 2018.

AUSBLICK WEITER POSITIV

Das erfreuliche Ergebnis am Kölner Investmentmarkt bestätigt die positive Entwicklung der letzten Jahre. Mit einer Mischung aus Einzel– und Portfoliodeals und einer breiten Käuferschicht fußt das Ergebnis auf einem sehr guten Fundament, das auch im weiteren Jahresverlauf für ein reges Treiben am Markt sorgen wird. Der Angriff auf die 2-Mrd.-€-Marke ist somit durchaus realistisch, hierfür sind aber weitere großvolumige Deals notwendig.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.09.2019